Кто выплачивает кредит в случае смерти заемщика

Просмотров 2437

Если человек умирает, помимо душевных страданий на близких родственников умершего ложатся стандартные процедуры, связанные с оформлением наследства, а иногда – и дополнительные сложности, если при жизни он нес кредитные обязательства.

Согласно законодательству, срок принятия наследства составляет 6 месяцев со дня смерти. На протяжении этого срока все наследники – по закону, по завещанию – обязаны заявить о правах на наследство, а после истечения 6 месяцев – вступают в законные права на унаследованное имущество. На протяжении полугода нередко возникают споры и даже судебные тяжбы, причем не только среди родственников, но и с участием кредитных и страховых учреждений.

Возникает много вопросов – на кого будет возложена обязанность по выплате кредита умершего родственника, как будет оформлен перевод долга. Данная статья отвечает на самые актуальные вопросы, связанные с ответственностью наследников по кредиту.

Данная статья отвечает на самые актуальные вопросы, связанные с ответственностью наследников по кредиту.

✅ Если должник оформлял страхование жизни

Многие банковские учреждения не выдают кредита без предоставления заемщиком полиса о страховании жизни. Хотя в российском законодательстве, регулирующей кредитно-финансовую сферу, нет нормы об обязательном страховании жизни, его наличие позволяет клиенту банка получить кредит большей суммы и на более выгодных условиях. Поэтому многие заемщики страхуют жизнь ради получения дополнительных финансовых преимуществ. В этот момент мало кто из них задумывается о собственной смерти, но случается так, что застрахованное лицо непредвиденно умирает.

В этом случае страховка становится гарантией погашения долга – страховая компания выплачивает родственникам умершего или банковскому учреждению сумму, которая полностью или частично покрывает долг по кредиту. Если умерший застраховал свою жизнь на приличную сумму, ее может быть достаточно не только для погашения кредита, но и для выплаты лицам, указанным в полисе.

🔻 Страховые и не страховые случаи

Даже если жизнь была застрахована, страховая компания не всегда выплачивает денежную сумму. Почему? Если страховой случай по кредиту не соответствует условиям страхования и кредитования.

В страховом договоре, который подписывает заемщик, указываются условия страхования. К сожалению, мало кто внимательно читает предлагаемые к ознакомлению бумаги. Например, ставя подпись на документе, заемщик подтверждает, что не является инвалидом, не страдает хроническими заболеваниями. Если после смерти заемщика будет обнаружено, что он не соответствует условиям страхования, в выплате денежной суммы будет отказано.

Отказ в выплате денежной суммы возможен в таких случаях, как…

- Гибель на войне;

- Смерть в местах лишения свободы;

- Самоубийство;

- Смерть, вызванная хроническим заболеванием.

Некоторые недобросовестные страховые компании оспаривают причины смертельного исхода, указанные в медицинской документации.

🔻 Отказ страховой компании от выплаты

Если при оформлении кредитного договора оформлялся страховой полис, родственникам умершего следует найти эти документы, приложить к ним свидетельство о смерти и обратиться в страховую компанию. Страховая компания примет документы, рассмотрит и вынесет решение о выплате денежной суммы или погашении кредитного долга.

Обратите внимание!

Если страховой случай по кредиту соответствует условиям договора, а страховая компания по тем или иным причинам отказывает заявителю в полагающейся ему денежной выплате, следует немедленно обращаться в суд. Если закон окажется на стороне наследников, суд обяжет страховую компанию погасить долги заемщика.

Если закон окажется на стороне наследников, суд обяжет страховую компанию погасить долги заемщика.

Разумеется, судебная тяжба со страховой компанией – дело не простое для наследника, как правило, неопытного и неосведомленного в законодательных тонкостях кредитно-страховых правоотношений.

✅ Кто платит кредит умершего заемщика при отсутствии страховки?

Хорошо, если страховая компания полностью покрывает кредитные обязательства. Но что, если должник не оформлял страховку? На кого возлагается выплата кредита?

Скорее всего, события будут разворачиваться по одному из следующих сценариев:

- Если в кредитном договоре, помимо основного заемщика указан один или несколько созаемщиков, это является основанием для взыскания долга с них.

- Если в кредитном договоре указан поручитель, для банка он является «запасным должником» и будет нести кредитные обязательства того, за кого поручился. Впоследствии поручитель может вернуть выплаченные банковскому учреждению денежные суммы, обратившись с иском к наследникам умершего заемщика.

- Если кредитный договор оформлялся под залог имущества, банк может взыскать залоговое имущество в счет долга. Если после реализации имущества и покрытия долга остаются денежные средства, они возвращаются наследникам.

При оформлении кредита следует быть внимательным к таким существенным условиям, как способы обеспечения долга, участие гарантов и мера их ответственности, размер штрафных санкций, порядок взыскания долга в случае невыплаты.

🔻 Наследники и кредит

В том случае, если отсутствует страховой полис, если кредит был выдан без поручителей и залога, единственным способом вернуть денежные средства для кредитора является предъявление претензий к наследникам должника. В этом случае наследникам приходится делить между собой не только наследственное имущество, но и долги умершего родственника.

Происходит это по общим правилам наследования – согласно завещанию или установленной законом очередности.

Рассмотрим основные правила ответственности наследников по долгам наследодателя:

- Согласно статье 1175 Гражданского кодекса РФ, ответственность наследников не выходит за пределы полученного по наследству имущества.

Наследнику не придется гасить долг наследодателя из собственных средств или продавать собственное имущество. Максимум, чего он может лишиться в счет погашения долга – надлежащей ему доли в наследстве. Остальную часть банку придется признать безнадежным долгом или взыскивать с других наследников, поручителей должника, страховых компаний;

Наследнику не придется гасить долг наследодателя из собственных средств или продавать собственное имущество. Максимум, чего он может лишиться в счет погашения долга – надлежащей ему доли в наследстве. Остальную часть банку придется признать безнадежным долгом или взыскивать с других наследников, поручителей должника, страховых компаний; - Долг наследодателя делится между наследниками пропорционально полученным ими долям;

- Если долг был обеспечен залоговым имуществом (например, в случае ипотечного кредита или автокредита), к наследникам переходит не только долг, но и предмет залога – непосредственно имущество. Если наследник пожелает, он может передать банку залоговое имущество для реализации и погашения долга в счет вырученных денежных средств. Если вырученных от продажи средств будет больше, чем требуется, разница возвращается наследнику.

Порядок распределения наследственного имущества и погашения долга наследникам следует обсудить и определить до момента получения свидетельства о наследстве, в противном случае споры, возникающие после вступления в права собственности, придется решать уже в судебном порядке.

🔻 Ответственность по автокредиту в случае смерти заемщика

Автокредиты, как правило, выдаются на следующих условиях:

- Автомобиль становится залогом по кредиту;

- Заемщик обязан застраховать жизнь и залоговое имущество;

- Одним из участников кредитных правоотношений становится поручитель заемщика.

Если данные условия соблюдаются, в случае смерти заемщика у наследников не возникнет никаких сложностей с погашением долга – страховка или стоимость залогового автомобиля покроет размер долга. Но если кредитная программа не требовала ни страхования, ни залога, это существенно усложняет вопрос погашения задолженности, особенно если учесть, что «упрощенные» условия кредитных программ предполагают более высокие процентные ставки и штрафные санкции в случае несвоевременной выплаты.

В остальном – погашение долга по автокредиту ничем не отличается от погашения долга по другим долговым обязательствам, таким как ипотека, потребительский кредит, бизнес кредит.

🔻 Несовершеннолетние наследники

Случается так, что имуществом умершего пользуются члены семьи, которые не являются наследниками. Обязанность выплачивать долги умершего родственника на них не возлагается. Но если на наследственное имущество будет возложено банковское взыскание, они потеряют право пользования имуществом. Например, если речь идет о квартире, то такие родственники будут подлежать выселению.

Но из данного правила есть исключения, установленные жилищным и семейным законодательством. Так, несовершеннолетние дети, а также члены семьи, не имеющие другого жилья, не могут быть выселены.

Что же касается несовершеннолетних детей, ставших наследниками по закону или по завещанию, то они, так же, как и другие наследники, приобретают вместе с имущественными правами – долговые обязательства.

✅ Диалог наследников с кредитором

Итак, каков порядок действий для наследников в случае смерти должника по кредиту? Прежде всего, нужно сообщить о случившемся в банковское учреждение. В противном случае, банк, не осведомленный о смерти заемщика, будет начислять штрафы и пеню на просроченные выплаты по кредиту.

В противном случае, банк, не осведомленный о смерти заемщика, будет начислять штрафы и пеню на просроченные выплаты по кредиту.

Алгоритм действий родственников умершего заемщика должен быть следующим:

- Получение свидетельства о смерти;

- Обращение в банковское учреждение с уведомлением о смерти заемщика;

- Обращение в нотариальную контору с заявлением о принятии наследства;

- Получение Свидетельства и вступление в законные наследственные права спустя полгода;

- Достижение соглашения с банком (распределение задолженности, оформление графика погашения долга).

🔻 Проценты и пеня

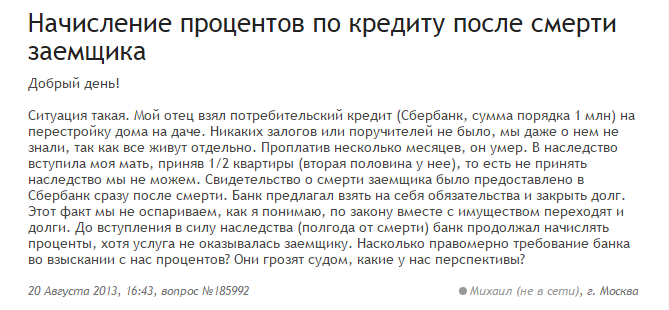

Закон никак не регулирует такого сложного и противоречивого вопроса о том, должны ли совершаться регулярные платежи по кредиту на протяжении полугода с момента смерти должника до момента перехода долговых обязательств к наследникам. Некоторые юристы утверждают, что родственники, еще не вступившие в наследство – не несут обязательств наследодателя. Другие юристы убеждают в том, что право на наследственное имущество и долговые обязательства переходят к наследникам уже в момент открытия наследства, а не только после получения Свидетельства.

Этот вопрос должен решаться индивидуально между банковским учреждением и родственниками умершего. В противном случае, при отсутствии договоренности и просрочки регулярных кредитных платежей, банк может начислять пеню и применять штрафные санкции. Как правило, начисление пени происходит по налаженному процессу, и если наследники вовремя не сообщат в банковское учреждение о смерти заемщики и не подадут заявление о предоставлении «кредитных каникул» долг будет расти. Тем не менее, если такое произойдет, наследники могут обратиться в суд и оспорить начисление пени.

Важно знать! Срок исковой давности для обращения в суд с иском о взыскании кредитной задолженности составляет всего три года. По окончании этого срока кредитное, страховое или банковское учреждение не имеет права обращаться в суд с исковыми требованиями.

✅ Если наследники откажутся от наследства

Если ценность наследственного имущества несоизмеримо мала по сравнению с размером долга, целесообразнее отказаться от наследства на протяжении 6 месяцев, предусмотренных для этого законодательством.

Если никто из наследников не вступит в права собственности или все наследники откажутся от наследственных прав, а кредитный договор окажется не обеспеченным поручительством, страховкой, залогом, банк может через суд потребовать продажи наследственного имущества с торгов для покрытия суммы долга.

Если после смерти должника не останется имущества, которое можно реализовать с торгов для покрытия кредита, задолженность по кредитному договору будет просто списана.

✅ Итоги

После смерти право наследования распространяется не только на имущество, но и на долговые обязательства. Иными словами, вместе с автомобилем, квартирой, вещами к наследникам переходят и кредиты умершего родственника.

Принципы наследования кредита таковы:

- Ответственность наследников ограничена размером доли в наследственной массе.

На личное имущество наследников банк претендовать не вправе.

На личное имущество наследников банк претендовать не вправе. - После смерти заемщика нужно продолжать выплачивать кредит, в противном случае банк начнет начислять пеню на просроченные платежи. Чтобы этого не произошло, нужно как можно скорее сообщить в банковское учреждение о смерти заемщика и договориться об отсрочке выплат до момента вступления в наследство;

- Кредитор не имеет права требовать от наследников досрочного погашения кредита на основании смерти должника. Сроки погашения долга, равно как процентные ставки и размеры платежей – остаются такими, какими указаны в первоначальном кредитном договоре.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8(800)551-30-97 — Все жители РФ

- +7(499)113-25-16 — Москва и Область

- +7(812)507-82-24 — Санкт-Петербург и область

Что происходит с кредитом в случае смерти заемщика?

Заимствование средств — это процедура добровольного выполнения долговых обязательств. Кредит позволяет заемщику получить во временное распоряжение определенную денежную сумму, которую можно использовать для приобретения товаров, оплаты услуг или погашения иных задолженностей. В идеале заемщик обязан своевременно вернуть полученные деньги, приплюсовав к ним комиссионные платежи и процентные начисления.

Непогашенные долги могут стать причиной судебного разбирательства между кредитором и заемщиком. Если клиент нарушил условия договора, возмещение убытков производится в принудительном порядке. Взыскание задолженности по решению суда производится путем конфискации личного имущества недобросовестного клиента или продажи залога в случае обеспеченного кредитования. Иногда просрочка по кредиту возникает не по вине заемщика. Например, клиент может скончаться до момента выплаты долга. В этом случае долговые обязательства переходят к указанным в завещании наследникам или поручителям.

Если клиент нарушил условия договора, возмещение убытков производится в принудительном порядке. Взыскание задолженности по решению суда производится путем конфискации личного имущества недобросовестного клиента или продажи залога в случае обеспеченного кредитования. Иногда просрочка по кредиту возникает не по вине заемщика. Например, клиент может скончаться до момента выплаты долга. В этом случае долговые обязательства переходят к указанным в завещании наследникам или поручителям.

Нюансы перевода долга на преемников:

- Выплата долга начинается после переоформления наследства (вступление в права наследования).

- Срок добровольного принятия наследства ограничен шестью месяцами.

- Если умершим заемщиком не составлено завещание, на наследство может претендовать несколько человек.

- В случае получения наследства несколькими людьми, они разделяют обязательства по выплате долгов.

- Полученное взаймы имущество подлежит финансовому аресту на время переоформления.

- В течение установленного законом срока кредитор не имеет права требовать немедленное погашение долга наследником.

- Если между наследниками возникают споры, решение касательно раздела долгов принимается судом.

Вместе со всем имуществом к наследникам всегда переходят долговые обязательства ушедшего в мир иной человека. В случае смерти заемщика преемник может продолжить выплачивать кредит, а также связанные с ним комиссии, штрафы и неустойки. Кредитору не важно, кем именно умершему приходится наследник, но финансовое учреждение всегда проверяет имущество, перешедшее этому человеку после смерти заемщика.

Если банк предъявляется требования на возмещение ущерба после смерти клиента, наследник может спокойно привлекать для решения спорной ситуации судебные инстанции. До вступления в права наследования ни один суд не заставит человека выплачивать долги умершего заемщика.

Условия взыскания полученного в наследство долга:

- Наследник отвечает по долгам исключительно в пределах полученного имущества.

Из собственного кармана кредит погашать не придется, поскольку по действующему закону размер обязательств не может превышать стоимость унаследованных активов.

Из собственного кармана кредит погашать не придется, поскольку по действующему закону размер обязательств не может превышать стоимость унаследованных активов. - Кредитор имеет право требовать погашение долга путем его разделения между несколькими преемниками умершего должника пропорционально полученным ими долям наследства.

- Унаследованное имущество, которое использовалось в качестве залога, можно привлечь для погашения долга. Владельцем залога становится наследник, берущий на себя ответственность за выплату долга.

- Когда долги наследуют несовершеннолетние или недееспособные лица, возвращать кредит будут их официальные опекуны.

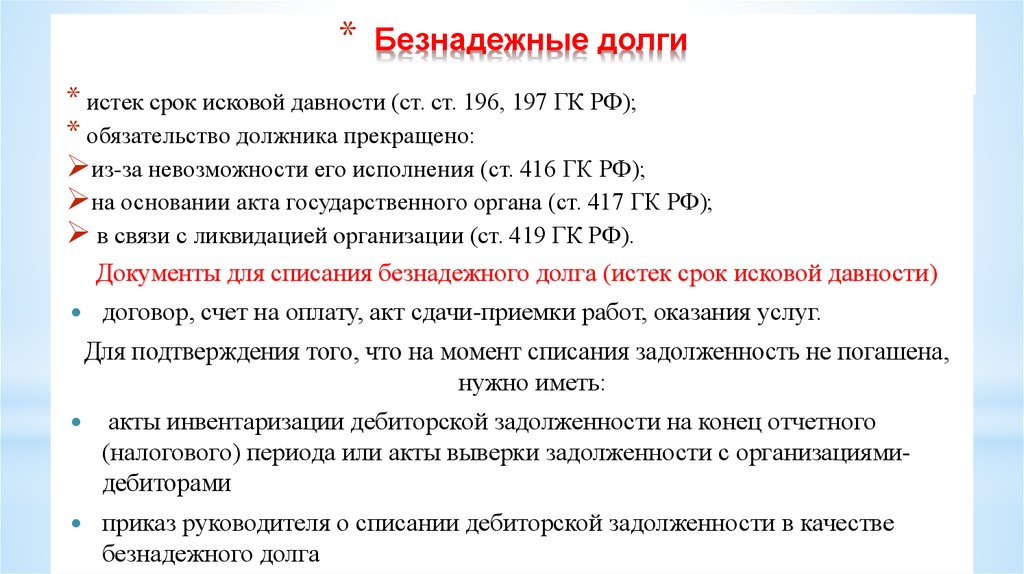

- Долг признается безнадежным только в том случае, если умерший заемщик не оставил наследство.

- Если у заемщика нет преемника или он отказался вступить в права наследования, кредитор может в законном порядке потребовать продать имущество умершего для дальнейшего погашения долга.

- Кредитор имеет право начислять пени и штрафы на просроченную ранее задолженность до вступления преемника в права наследования.

Полученное в наследство имущество можно продать, после чего полученные средства направляются на погашение долга. Подобный механизм оплаты долгового обязательства часто используется также в процессе привлечения залога. Сумма, которая осталась после оплаты долгов, передается наследнику. Дополнительно связанные с реструктуризацией и отсрочкой долговых обязательств услуги помогут избежать штрафных санкций.

Существует простейший способ избавиться от долговых обязательств умершего родственника. Для этого достаточно не вступать в права наследования. Даже если речь заходит о близких родственниках или лицах, указанных в завещании, от наследства можно отказаться. В этом случае финансовое учреждение не сможет навязать чужие долги, но отказ от долгов наследодателя также предполагает потерю движимого и недвижимого имущества, которое могло бы достаться преемнику.

Если сумма долгов превышает размер активов, от прав на получение наследства лучше отказаться.

Проблемы в сфере наследования долговых обязательств обычно связаны с разделением ответственности между несколькими наследниками. Решаются они в судебном порядке, если стороны не могут достичь компромисса, заключив между собой мировую сделку. Подобный вариант погашения долговых обязательств используется также для закрытия кредитных договоров без обеспечения поручительством, когда кредитору сложно привлечь преемника заемщика к выплате кредита.

Что такое необеспеченные кредиты — узнайте подробнее

Новоиспеченные должники-наследники должны проконсультироваться у юристов и финансовых менеджеров по поводу погашения полученных по завещанию долгов. Эта процедура имеет множество нюансов, которые активно используются недобросовестными кредиторами для вымогания денег. Например, оптимальным способом для закрытия кредитного договора после смерти заемщика считается продажа залога, но при желании наследник может отказаться от продажи имущества в пользу выплаты регулярных платежей по графику, который прописан в действующем договоре.

В нашем следующем материале подробно рассмотрим особенности обслуживания кредита после смерти заемщика при наличии страхования жизни заемщика и без страховки.

Вас также может заинтересовать:

Что делать в случае просрочки кредита?

Оформляя кредит, мы принимаем на себя обязательства по его погашению, с соблюдением всех условий, описанных в кредитном договоре. К сожалению, иногда случаются задержки с внесением регулярных платежей…

Срок давности по кредиту: как его правильно считать?

Если у вас возникли проблемы с погашением кредитного долга, если вы не хотите признать себя банкротом, а надеетесь дождаться окончания срока давности, прочтите эту статью.

Как вернуть страховку по кредиту

В статье рассмотрены поэтапные действия заемщика, необходимые для возврата навязанной страховки во время оформления кредита. В каких случаях страховку возвращать не имеет смысла.

Рефинансирование кредита: условия крупнейших банков

Зачем нужно рефинансировать потребительские кредиты, можно ли объединить несколько действующих кредитов, как улучшить условия, снизить размер ежемесячных выплат? Дополнительные условия рефинансирования, сравнения условий пяти крупнейших банков.

Добавить комментарий

Спасибо, что дочитали статью до конца! Вы нашли решение своей проблемы? Остались вопросы? Задайте их нам, добавив комментарий, или по электронной почте, и наши специалисты постараются предложить Вам исчерпывающий ответ.

Если статья показалась Вам полезной, поделитесь ею со своими друзьями в социальных сетях:

Поделиться

Класснуть

Что происходит с личным кредитом, если заемщик умирает?

Сара Рутье, управляющий редактор и директор по связям с общественностью, имеет профессиональный опыт преподавателя, специалиста по поисковой оптимизации и контент-маркетолога. Полная биография → | Автор Сара Рутье |

Имеет более пяти лет опыта работы в страховой сфере. Будучи исследователем, знатоком данных, писателем и редактором, она стремится создавать образовательные, поучительные статьи, которые предоставляют вам необходимые факты и самые сокровенные секреты в огромном мире …

Имеет более пяти лет опыта работы в страховой сфере. Будучи исследователем, знатоком данных, писателем и редактором, она стремится создавать образовательные, поучительные статьи, которые предоставляют вам необходимые факты и самые сокровенные секреты в огромном мире …Джоэл Оман — генеральный директор цифровой медиа-компании, основанной на частном капитале. Он СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНИРОВЩИК™, автор, ангел-инвестор и серийный предприниматель, который любит создавать новые вещи, будь то книги или бизнес. Ранее он также был основателем и резидентом CFP® национального страхового агентства Real Time Health Quotes. Он также имеет степень магистра делового администрирования Университета Южной Флориды. … Полная биография → | Отзыв от Джоэл Оман |

ОБНОВЛЕНО: 18 декабря 2021 г.

Раскрытие информации рекламодателем

Раскрытие информации рекламодателем. Сравнение покупок должно быть легким. Мы не связаны ни с одним поставщиком кредита и не можем гарантировать котировки от какого-либо одного поставщика. Наши партнерские отношения не влияют на наш контент. Наши мнения являются нашими собственными. Чтобы сравнить предложения от разных компаний, введите свой почтовый индекс на этой странице, чтобы использовать бесплатный инструмент для расчета котировок. Чем больше предложений вы сравните, тем больше шансов сэкономить.

Редакционные правила: Мы являемся бесплатным онлайн-ресурсом для всех, кто хочет узнать больше о кредитах. Наша цель — быть объективным сторонним ресурсом по всем вопросам, связанным с кредитами. Мы регулярно обновляем наш сайт, и весь контент проверяется экспертами.

ОБНОВЛЕНО: 18 декабря 2021 г. Сравнение покупок должно быть легким. Мы не связаны ни с одним поставщиком кредита и не можем гарантировать котировки от какого-либо одного поставщика. Наши партнерские отношения не влияют на наш контент. Наши мнения являются нашими собственными. Чтобы сравнить предложения от разных компаний, введите свой почтовый индекс на этой странице, чтобы использовать бесплатный инструмент для расчета котировок. Чем больше предложений вы сравните, тем больше шансов сэкономить.

Наши партнерские отношения не влияют на наш контент. Наши мнения являются нашими собственными. Чтобы сравнить предложения от разных компаний, введите свой почтовый индекс на этой странице, чтобы использовать бесплатный инструмент для расчета котировок. Чем больше предложений вы сравните, тем больше шансов сэкономить.

На этой странице

ОБНОВЛЕНО: 18 декабря 2021 г. Факт проверен

У каждого из нас есть член семьи или друг, который угрожает влезть в кучу долгов прямо перед тем, как умереть, проводя время своей жизни. Хотя в теории это может показаться замечательным, долг не исчезает просто так.

Хотя ссуда больше не привязана к кредиту умершего заемщика, могут быть предприняты дальнейшие действия, такие как изъятие собственности или взыскание имущества человека.

На самом деле, долг может быть передан оставшимся членам семьи.

Личные ссуды часто используются для краткосрочных покупок или непредвиденных личных расходов. Иногда они также используются для консолидации долга. Кредиты могут быть сделаны из финансового учреждения, или они могут быть сделаны между членами семьи или друзьями.

Иногда они также используются для консолидации долга. Кредиты могут быть сделаны из финансового учреждения, или они могут быть сделаны между членами семьи или друзьями.

Кредиты бывают двух видов: обеспеченные и необеспеченные. Если заемщик умирает, на результат влияет тип личного кредита.

Если ссуда обеспечена и привязана к какой-либо форме залога, такой как автомобиль, залог будет изъят кредитором для оплаты ссуды. Если кредит необеспеченный, необходимо предпринять дополнительные шаги, чтобы погасить кредит.

Содержание

Как личный кредит влияет на членов семьи после смерти?

Необеспеченные личные кредиты могут вызвать проблемы у членов семьи по двум причинам. Первая проблема возникает, если кредит оформлялся с поручителем. Поручитель позволяет заемщику получить более выгодную процентную ставку и/или больше денег. Но это также связывает дополнительное лицо с кредитным договором.

Если по кредиту был поручитель, то поручитель будет нести полную ответственность за оставшуюся задолженность. Коллекторские агентства могут нацеливаться на поручителя с таким же рвением, как и на основного заемщика. Для поручителя важно оставаться в курсе любых кредитов, которые они подписали.

Коллекторские агентства могут нацеливаться на поручителя с таким же рвением, как и на основного заемщика. Для поручителя важно оставаться в курсе любых кредитов, которые они подписали.

Вторая проблема возникает, если ссуда не обеспечена без поручителя. Если нет прямого финансового спонсора или залога для получения кредита, то плательщиком становится имущество умершего заемщика.

Когда заемщик умирает, его долги и личные обязательства умирают вместе с ним, но ответственность переходит к его имуществу.

Кредитор может предъявить иск или наложить арест на имущество уменьшенного на сумму, причитающуюся по кредиту. Если это произойдет, личный кредит будет погашен с банковского счета или путем продажи оставшегося более крупного имущества, такого как дом, автомобиль или ценные вещи.

Если выжившие члены семьи хотят сохранить все имущество умершего заемщика, они должны взять на себя платежи по кредиту.

Члены семьи должны связаться со всеми кредиторами для обновления суммы задолженности; прочитайте часто задаваемые вопросы об отрасли, а затем решите, как справиться с финансовыми обязательствами умершего заемщика.

Подать заявку на кредит

Введите свой почтовый индекс ниже, чтобы просмотреть кредиторов с низкими ставками кредита.

Списание долговАвтокредитИпотечный кредитСтуденческий кредитЛичный кредит

Защищено шифрованием SHA-256

Как это влияет на ипотечный долг?

Поскольку обратная ипотека становится все более распространенной среди пожилых заемщиков, эта часть процесса усложнилась. Во многих случаях кредитные специалисты также пытаются обучать членов семьи при продаже обратной ипотечной ссуды.

После того, как они умрут, поместье должно будет выплатить все платежи, которые умерший получил как часть кредита.

Обычно это означает продажу имущества или получение нового ипотечного кредита, если члены семьи действительно хотят сохранить имущество. Многие люди также изначально не понимают, что это может активироваться, когда один из супругов умирает, даже если оба были на титуле.

Это происходит, когда привлекается обычный ипотечный кредитор или когда дом полностью выплачен. Если умерший завещает дом, могут быть налоги на наследство. Если нет созаемщика по ежемесячным платежам по ипотеке, любой, кто вступит во владение, должен будет подать заявку на новый ипотечный кредит. Как правило, ипотечные кредиты не предполагаются.

Если вы полностью владеете своим домом как единоличный владелец, самый простой способ обойти это — иметь второго человека в праве собственности. Для пожилых родителей это может быть ребенок, который планирует позаботиться о них или занять дом в более позднее время. Взрослые дети также могут брать ипотечные кредиты, чтобы брать на себя платежи по ипотечным кредитам по мере необходимости.

Помните: любой долг по личному кредиту может быть передан членам семьи, которые остались дома, так же, как договоры на недвижимость или акции. Поэтому важно понимать последствия заранее, прежде чем вы столкнетесь с последствиями.

Подать заявку на кредит

Если вы ищете кредит любого типа, ваш поиск, скорее всего, начнется в Интернете. Вы можете подать заявку и просмотреть варианты ежемесячного платежа, остатка кредита и т. д. Если вы заинтересованы в обратной ипотечной ссуде, вы также можете сравнить различные кредиторы и найти условия, которые имеют смысл для вас. Просто введите свой почтовый индекс ниже, чтобы просмотреть кредиторов с низкими процентными ставками по кредиту.

Вы можете подать заявку и просмотреть варианты ежемесячного платежа, остатка кредита и т. д. Если вы заинтересованы в обратной ипотечной ссуде, вы также можете сравнить различные кредиторы и найти условия, которые имеют смысл для вас. Просто введите свой почтовый индекс ниже, чтобы просмотреть кредиторов с низкими процентными ставками по кредиту.

Подать заявку на кредит

Введите свой почтовый индекс ниже, чтобы просмотреть кредиторов с низкими ставками кредита.

Списание долговАвтокредитИпотечный кредитСтуденческий кредитЛичный кредит

Защищено шифрованием SHA-256

Редакционные правила: Мы являемся бесплатным онлайн-ресурсом для всех, кто хочет узнать больше о кредитах. Наша цель — быть объективным сторонним ресурсом по всем вопросам, связанным с кредитами. Мы регулярно обновляем наш сайт, и весь контент проверяется экспертами.

Сара Рутье, управляющий редактор и директор по связям с общественностью, имеет профессиональный опыт преподавателя, специалиста по поисковой оптимизации и контент-маркетолога. Полная биография → | Автор Сара Рутье |

Имеет более пяти лет опыта работы в страховой сфере. Будучи исследователем, знатоком данных, писателем и редактором, она стремится создавать образовательные, поучительные статьи, которые предоставляют вам необходимые факты и самые сокровенные секреты в огромном мире …

Имеет более пяти лет опыта работы в страховой сфере. Будучи исследователем, знатоком данных, писателем и редактором, она стремится создавать образовательные, поучительные статьи, которые предоставляют вам необходимые факты и самые сокровенные секреты в огромном мире …Джоэл Оман — генеральный директор цифровой медиа-компании, основанной на частном капитале. Он СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНИРОВЩИК™, автор, ангел-инвестор и серийный предприниматель, который любит создавать новые вещи, будь то книги или бизнес. Ранее он также был основателем и резидентом CFP® национального страхового агентства Real Time Health Quotes. Он также имеет степень магистра делового администрирования Университета Южной Флориды. … Полная биография → | Отзыв от Джоэл Оман |

Что происходит со студенческими кредитами после смерти?

Студенческие кредиты в настоящее время являются горячей темой в Соединенных Штатах и, вероятно, останутся таковыми еще долгие годы. Студенческие кредиты могут быть источником серьезного финансового стресса для многих живых людей, но задумывались ли вы когда-нибудь о том, что произойдет с этими кредитами и кто будет нести за них ответственность, если заемщик умрет? Будет ли это бремя переложено на члена семьи?

Студенческие кредиты могут быть источником серьезного финансового стресса для многих живых людей, но задумывались ли вы когда-нибудь о том, что произойдет с этими кредитами и кто будет нести за них ответственность, если заемщик умрет? Будет ли это бремя переложено на члена семьи?

Короткий ответ: это зависит от типа кредита и условий кредита.

Федеральные студенческие ссудыФедеральные студенческие ссуды — это ссуды, которые финансируются федеральным правительством и включают в себя прямые субсидированные ссуды, прямые несубсидированные ссуды и прямые ссуды PLUS (для выпускников и профессиональных студентов).

Федеральные студенческие ссуды погашаются в случае смерти заемщика. Ссуды Parent PLUS также погашаются в случае смерти учащегося, от имени которого были взяты ссуды. Это имеет место даже в том случае, если у кредитов был индоссант или поручитель по кредиту (ам).

Чтобы получить право на погашение федеральной ссуды, законный представитель наследника должен предоставить копию свидетельства о смерти в кредитную службу или в Министерство образования США.

Важно знать, что может возникнуть налоговое обязательство, связанное с погашением федерального студенческого кредита, если заемщик умер до 1 января 2018 года. или часть его существующей задолженности фактически аннулирована или считается аннулированной для целей налогообложения. До 2018 года IRS рассматривала погашенный студенческий долг на момент смерти как доход в соответствии с разделом 108 Налогового кодекса («IRC»), что иногда приводило к уплате подоходного налога с имущества этого умершего. Однако Закон о сокращении налогов и занятости (TCJA) создал временное окно с 1 января 2018 г. по 31 декабря 2025 г., добавив раздел 108(f)(5) IRC, который предусматривает, что любая отмена (т.е. ») долга заемщика по студенческому кредиту не облагается подоходным налогом. Хотя иногда такие временные окна становятся «постоянными» в последующем законодательстве, пока неясно, будут ли внесены поправки в этот раздел, чтобы продлить окно после 31 декабря 2025 года9.0007

Если наследодатель умер за пределами этого временного окна, хотя налоговые обязательства, вероятно, намного меньше, чем сам кредит, важно знать, что наследственная масса будет нести ответственность за этот налог. В случае, если это освобождение будет считаться доходом, федеральное правительство направит наследственной части заемщика форму 1099-C, и имущественная масса будет обязана подать ее вместе с окончательной налоговой декларацией заемщика.

В случае, если это освобождение будет считаться доходом, федеральное правительство направит наследственной части заемщика форму 1099-C, и имущественная масса будет обязана подать ее вместе с окончательной налоговой декларацией заемщика.

Будет ли частный студенческий кредит погашен после смерти заемщика, на самом деле зависит от конкретной программы и кредитора.

Многие частные программы студенческих ссуд действительно предлагают выписки в связи со смертью, которые очень похожи на федеральные студенческие ссуды. Если основной заемщик умирает, частный студенческий заем аннулируется, и ожидается, что поручитель не погасит долг.

Однако для тех частных программ студенческих ссуд, которые не погашают ссуду, кредитор, скорее всего, взимает долг с имущества заемщика. Это также может повлиять на поручителя, поскольку некоторые кредиторы могут возложить ответственность за погашение оставшейся части долга на этого поручителя, если имущество не в состоянии погасить долг.

Однако в соответствии с Законом об экономическом росте, регулятивных послаблениях и защите прав потребителей все новые студенческие ссуды, взятые после 20 ноября 2018 г., автоматически имеют право на освобождение поручителя в случае смерти студента-заемщика. Для кредитов до 20 ноября 2018 г. поручители должны спросить о процессе выпуска кредитора, если таковой имеется.

Что делать, если вы женаты?В случае смерти заемщика на овдовевшего супруга может быть возложена ответственность за погашение оставшейся части частного студенческого долга в зависимости от основного штата проживания заемщика и от того, брали ли они студенческие ссуды до или после свадьбы.

Если физическое лицо выдало кредит до того, как вышла замуж, и пара не проживала в штате с общей собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин), тогда супруг не несет ответственности за кредиты. Тем не менее, следует сделать оговорку, если овдовевший супруг совместно подписал ссуду, и в этом случае он будет следовать описанному выше процессу выпуска соподписанта.