Раздел квартиры в ипотеке при разводе

Квартира, купленная в браке, – общее имущество супругов. Ипотека – их совместное обязательство. После развода делится не только объект недвижимости, но и кредит.

Нередко браки длятся меньше времени, чем требуется для полного погашения ипотеки. Раздел имущества – дело непростое: суды могут длиться не один год. А как же быть с совместными обязательствами? Мы рассмотрим, что делать бывшим супругам, когда связывает общий кредит.

Что говорит закон

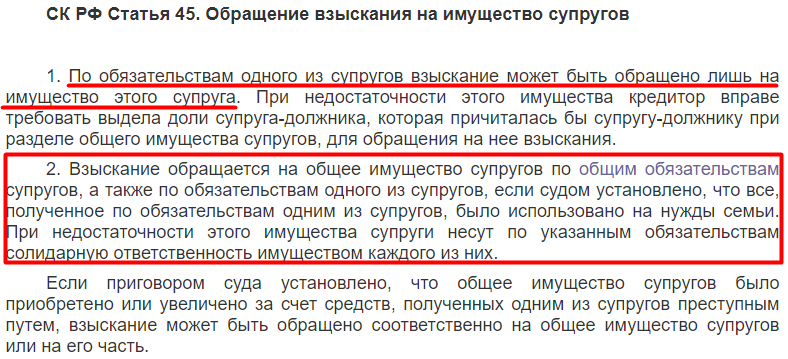

Согласно статье 34 Семейного кодекса, квартира, купленная в браке, считается совместно нажитой. И неважно, приобреталась она за наличные или в кредит. Обязательства, которые возложил на себя один человек, будучи женатым, тоже делятся напополам с супругом.

С ипотекой все еще очевиднее. При оформлении кредита на одного второй становится созаемщиком автоматически. И в силу статьи 45 СК РФ при невозможности исполнения совместных обязательств взыскание обращается на общее имущество супругов.

И в силу статьи 45 СК РФ при невозможности исполнения совместных обязательств взыскание обращается на общее имущество супругов.

Как облегчить раздел квартиры

Имея невыплаченный кредит, разойтись не так просто. Обезопасить себя от такой ситуации можно двумя способами. Первый – заранее заключить брачный договор. В нем можно написать, кому достанется квартира и кому выплачивать кредит.

Второй способ – не брать супруга в созаемщики. Для этого при заключении ипотечного договора нужно получить его нотариальный отказ от участия в сделке. Но после этого муж или жена не будет иметь права на половину доли в праве собственности.

Как быть с общей ипотекой при разводе

Если вышеописанные пути предотвращения проблемы не продуманы, ипотечникам при разводе придется выбирать из таких вариантов:

-

Продать квартиру сразу же после расторжения брака.

Плюс – можно быстро погасить кредит, разделить остаток между собой и расстаться в минимальные сроки. Минус – у обоих экс-супругов должно быть где жить.

Плюс – можно быстро погасить кредит, разделить остаток между собой и расстаться в минимальные сроки. Минус – у обоих экс-супругов должно быть где жить.

-

Продолжать вносить ежемесячные платежи до полного погашения. Это вариант устроит тех, кто хочет сохранить квартиру, например, для детей. При этом один из бывших супругов по соглашению со вторым может остаться жить в этой квартире.

-

Сделать перевод долга. Тогда один выплачивает другому компенсацию за его половину объекта. Дальше он продолжает платить ипотеку в одиночку и в итоге получает квартиру в единоличную собственность.

Что делать, если использовали материнский капитал

Материнский капитал мог использоваться как первоначальный взнос, а мог пойти на частичное досрочное погашение. В любом случае это значит, что половина квартиры закреплена за детьми. Распоряжаться их долями будет родитель, с которыми они останутся жить (в большинстве случаев это мать).

У матери и детей в совокупности получается большая доля в объекте. Если у пары двое детей, отцу при разводе полагается только четверть объекта. Однако размер его обязательства по ипотеке – вдвое больше. С учетом этого нюанса и нужно выходить из ситуации:

-

Бывшие муж и жена продолжают платить кредит поровну. Тогда отдельно живущий родитель фактически инвестирует деньги в имущество одного из детей.

-

Бывшие супруги договариваются с банком о заключении двух кредитных договоров вместо одного.

Когда один из них найдет сумму, равную его половине кредита, он сможет погасить его независимо от финансового положения другого. После исполнения обязательств квартира делится в обычном порядке.

Когда один из них найдет сумму, равную его половине кредита, он сможет погасить его независимо от финансового положения другого. После исполнения обязательств квартира делится в обычном порядке. -

Суд выделяет долю отдельно живущего родителя. Бывшая жена, оставшаяся в квартире, выплачивает ему компенсацию. Эта сумма перечисляется в банк и становится основанием для исключения мужа из кредитных отношений. Соответственно, право его собственности на четверть квартиры прекращается принудительно.

Путь решения проблемы во многом зависит от того, какие отношения сложились между бывшими супругами. Чем сильнее они обострены, тем меньше вероятность найти взаимовыгодный вариант.

Раздел ипотечной квартиры при разводе супругов

Содержание

- Банк должен знать о разводе

- Платить всё равно нужно

- Если квартира приобретена до свадьбы

- Ипотека в гражданском браке

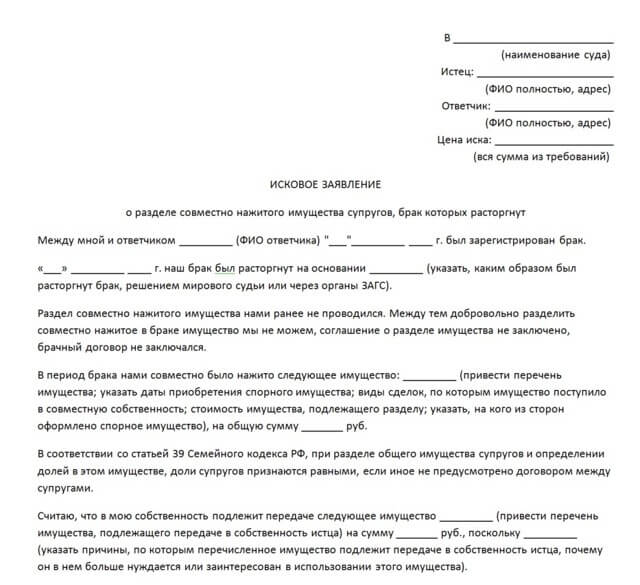

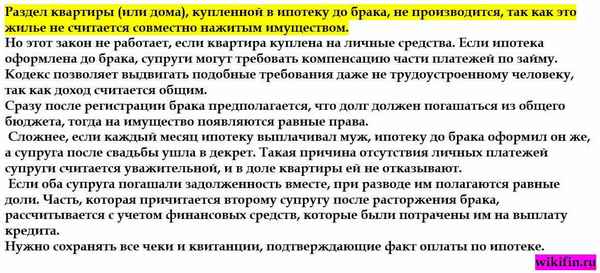

Любое имущество, которое приобретено супругами после свадьбы, будет считаться совместно нажитым и при разводе делиться пополам. Это четко предусмотрено в Семейном и Гражданском кодексах РФ. Не исключением будет и квартира, приобретенная в ипотеку, даже если основным заемщиком был ваш муж, и она находится полностью в его собственности.

Это четко предусмотрено в Семейном и Гражданском кодексах РФ. Не исключением будет и квартира, приобретенная в ипотеку, даже если основным заемщиком был ваш муж, и она находится полностью в его собственности.

Возможен и другой порядок раздела, если супруги заключили брачный договор и в нем указано, как делится квартира в ипотеке при разводе. Но в нашей стране не популярен такой способ юридического закрепления семейных отношений.

Банк должен знать о разводе

Как делится ипотека при разводе? Первая инстанция, которую вы должны уведомить об изменении семейного положения – банк, где оформлена ипотека. При этом желательно прийти к ним с готовым решением, принятым вами и уже бывшим супругом. Их может быть три:

- Вы находите необходимую денежную сумму, гасите ипотечный кредит, продаете квартиру и вырученные денежки делите пополам. Это идеальный вариант. На практике же осуществить его не так просто.

Можно еще попробовать договориться с банком, чтобы продать квартиру, находящуюся в ипотеке.

Во-первых, банки на такие условия идут с неохотой. Во-вторых, вряд ли вы выручите большую сумму от такой продажи. И, в-третьих, редкий покупатель захочет связываться с покупкой квартиры в залоге у банка.

- Вы решаете с банком вопрос о разделе ипотечных платежей и платите каждый свою долю. Здесь тоже много нюансов.

Во-первых, в квартире нужно выделить долю каждому супругу, а при наличии детей, и каждому ребенку. Но, к примеру, в однокомнатной квартире это сделать проблематично. Зачастую этот вопрос нужно решать в судебных заседаниях, а процесс этот длительный и утомительный.

Квартира в ипотеке при бракоразводном процессе не разделяется, а ее продажа может повлечь существенные убытки для двоих супругов. Таким образом, лучше все решить полюбовно, не обращаясь в суд.

Некоторые факты

Спорных ситуаций, в том числе и с имуществом может не быть, если оформить брачный договор. Это можно сделать: до свадьбы, в процессе семейной жизни. Однако, брачные контракты заключают около 5% граждан в возрасте от 35-45 лет, которые уже когда то пережили болезненный развод с разделом имущества.

Это можно сделать: до свадьбы, в процессе семейной жизни. Однако, брачные контракты заключают около 5% граждан в возрасте от 35-45 лет, которые уже когда то пережили болезненный развод с разделом имущества.

Во-вторых, не факт, что каждый супруг имеет достаточный доход и платежеспособность для того, чтобы ежемесячно гасить свою часть ипотеки. Банк очень трепетно относится к этому обстоятельству.

В-третьих, согласно закону «Об ипотеке», доля, выделенная в жилом помещении, не может стать предметом залога. Посему банк с большой неохотой идет на такой вариант. И еще немаловажный вопрос. К примеру, вы с мужем разошлись, с вами остались проживать двое детей. В ипотеку приобретена трехкомнатная квартира с использованием средств материнского капитала. По закону в данной квартире вы должны выделить детям по 14 доли после погашения ипотеки. В этом случае ответ на вопрос, что делать с ипотекой при разводе и кто из супругов должен взять на себя обязанность по выплате ипотечного кредита по долям детей поможет разрешить лишь суд.

- Один из супругов оформляет квартиру, приобретенную в ипотеку, в свою единоличную собственность, и бремя по погашению ипотечного кредита ложится лишь на его плечи. При этом варианте второй супруг должен обязательно быть согласен с таким решением. Супруг же, который берет ипотеку на себя, должен быть платежеспособным в глазах банка.

Возможно, банк или ипотечная организация предложит вам свой вариант. И он имеет право потребовать немедленного досрочного погашения кредита.

При разводе супруги должны понимать, что жилплощадь, приобретенная в браке принадлежит обоим, не важно, кто именно его покупал и кто числится в документах. Только обоюдное согласие на равноценный раздел избавит от нервов и потери времени.

Платить всё равно нужно

Разлад в семейных отношениях и последующий развод – конечно, стресс для каждого. Но всё-таки не нужно забывать о своих обязательствах по кредиту. Кроме того,вопрос, как при разводе разделить кредит, — один из самых непростых.

Хоть кто-то из супругов должен поступить благоразумно и вносить ежемесячные платежи в счет погашения ипотеки. В противном случае придется делить еще и долг за просроченные платежи.

Если вы ежемесячно вносите платеж по своей доле (не важно, разделена ли ипотечная квартира при разводе между вами и супругом в судебном порядке или еще нет) или полностью, то всегда по суду вы сможете с недобросовестного супруга взыскать неуплаченную им часть ипотеки.

Кстати, при переоформлении ипотечного договора и изменении его условий, банк потребует выплатить 0,5 — 1 % от суммы остатка долга по ипотеке.

Если квартира приобретена до свадьбы

На квартиру, купленную в ипотеку до брака, при разводе будет иметь право только тот супруг, который заключал кредитный договор. Зато второй может потребовать через суд возмещения ему половины денежных средств, которые были потрачены за время брака на погашение ипотечного кредита.

Некоторые факты

Взыскать имущество, где прописаны несовершеннолетние дети очень трудно. Суд потребует привлечение административных органов опеки, попечительства и прокуратуры.

У второго супруга могут возникнуть притязания на указанную квартиру в случае, если банку было известно об изменении семейного положения заемщика, и второй супруг стал участником ипотеки в качестве поручителя.

Ипотека в гражданском браке

Неофициальные брачные отношения никак не регламентируются семейным и гражданским законодательством. Поэтому собственником ипотечной квартиры в случае расставания гражданских супругов станет тот, на кого из них оформлен кредитный договор.

И если кто-нибудь из сожителей не согласен с таким исходом, дорога одна – в суд. Только для того, чтобы его выиграть, нужно заручиться помощью очень хороших юристов. И запастись терпением — доказать свои притязания в подобном случае гораздо труднее, чем договориться просто о выплате алиментов на ребенка вне брака.

Оформление развода при наличии детей процедура непростая и длительная (подробно мы обо всех нюансах рассказываем здесь), но если есть еще и споры о разделе имущества, да еще кредитного, то тяжбы могут затянуться даже на много месяцев. Договорившись полюбовно, вы сбережете большое количество ил, нервов, да и денежных средств.

Ипотека и развод супругов – понятия трудно совместимые. Поэтому, вступая в брак и приобретая жилье в ипотеку, нужно задуматься о заключении брачного договора.

Если у вас остались вопросы о том, как делить квартиру в ипотеке при разводе, то задайте их в комментариях

Что делать с домом при разводе? . В дополнение к тому, чтобы справиться с окончанием важных отношений, это также включает в себя то, как разделить активы, обязательства, личные вещи и многое другое.

Если вы и ваш будущий бывший супруг владеете совместным домом, может быть сложно понять, что делать с семейным домом, особенно если у вас есть дети. Потенциальные варианты включают продажу дома и разделение выручки, выкуп одной стороны другой или продолжение совместного владения домом.

Потенциальные варианты включают продажу дома и разделение выручки, выкуп одной стороны другой или продолжение совместного владения домом.

Вот что вам нужно знать о каждом из этих вариантов и как определить правильный путь для вас.

Продать дом

Самый простой вариант — просто продать дом и разделить выручку. В этой ситуации обе стороны получат половину прибыли и найдут свое отдельное жилье. Это может быть особенно полезно, если у пары нет детей и нет опасения нарушить их жизнь больше, чем обычно при разводе.

Однако, если у вас нет кредита, его продажа оставит недостающий баланс, который вам обоим придется разделить. Кроме того, если один из супругов является родителем-домохозяйкой без дохода или у него могут возникнуть проблемы с поиском другого жилья из-за проблем с доходом или кредитом, это может быть не лучшим вариантом.

Плюсы продажи дома

- Создает чистый разрыв: Продав дом, вам не нужно придумывать более сложное решение проблемы.

- Потенциальные налоговые льготы: Если вы продаете дом до развода, вы можете воспользоваться более высоким налоговым вычетом. В частности, пары, которые все еще состоят в браке на 31 декабря года, за который они подают налоговую декларацию, могут по-прежнему подавать свою налоговую декларацию совместно, и они могут исключить до 500 000 долларов своей прибыли от продажи собственности вместо предела в 250 000 долларов, если вы файл по отдельности. Если выручка превышает этот лимит, вы можете разделить налоговый счет поровну.

- Новый старт для обеих сторон: Пребывание в семейном доме может усложнить процесс развода, так как вы столкнетесь с постоянными напоминаниями о вашей совместной жизни. Продав дом, оба супруга получат возможность обустроить новое пространство.

Минусы продажи дома

- Расходы на продажу: В дополнение к выручке, обеим сторонам также придется разделить расходы на продажу, что может уменьшить сумму, которую каждый из супругов получает при разводе.

- Один из супругов может оказаться в невыгодном положении: В ситуациях, когда существует разница в доходах или кредитном рейтинге между двумя сторонами, это может принести больше вреда, чем пользы для супруга, которому может быть труднее найти новое жилье.

- Потенциальное негативное влияние на детей: Если у вас есть общие дети, развод, несомненно, вызовет серьезные проблемы в их жизни. Продажа дома и переезд из места, с которым они знакомы и их друзья, могут усугубить проблему.

Попросите одну сторону выкупить другую

Если вы решили, что одному из супругов имеет смысл оставаться в доме, они потенциально могут выкупить другого.

Например, если у вас есть собственный капитал в размере 100 000 долларов США в доме, супруг, проживающий в доме, может отказаться от 50 000 долларов США в пенсионных фондах или других активах, взять на себя большую часть супружеского долга или получить кредит на рефинансирование наличными, предоставив другому супругу свою долю в капитале.

Этот подход может быть полезен в тех случаях, когда обе стороны хотят избежать изгнания своих детей с корнем или когда одной стороне выгодно остаться на месте, а не искать новое место жительства.

С другой стороны, это может не сработать, если супруг, остающийся в доме, не имеет дохода или кредитного рейтинга, чтобы получить одобрение на рефинансирование наличными, или новый кредит будет недоступным.

Плюсы выкупа

- Минимальные неудобства для детей: Если родителям удастся свести к минимуму нарушения в жизни своих детей во время развода, дети могут извлечь большую пользу из этого решения.

- Пособия малоимущему супругу: Если одной стороне будет труднее получить отдельное жилье, чем другой, выкуп другой стороны может помочь им избежать более сложной ситуации.

- Переезд супруга позволяет избежать расходов на продажу: Как и в случае продажи дома, человек, который выезжает, получит свою долю в капитале, но ему не придется беспокоиться о покрытии половины потенциальных расходов на продажу.

Минусы выкупа

- Может быть невозможно: Если супруг, желающий сохранить дом, не может получить одобрение на рефинансирование кредита наличными самостоятельно, может быть сложно заставить выкуп работать если нет достаточных других активов (таких как пенсионные сбережения).

- Выплата кредита может быть недоступной: В зависимости от того, насколько рефинансирование наличными увеличивает остаток кредита, оно может стать недоступным для оставшегося супруга, что создаст финансовые трудности после завершения развода.

- Оставшаяся сторона на крючке для покрытия расходов на продажу: Когда супруг, планирующий остаться в доме, продает его в будущем, они смогут получить любое повышение стоимости дома, но также должны будут покрыть расходы на продажу на их собственный.

Продолжить совместное владение домом

Если развод будет мирным и обеим сторонам удастся стать совладельцами дома, они могут договориться о так называемой отложенной продаже дома. Возможные сценарии включают:

Возможные сценарии включают:

- Ожидание окончания средней школы младшим ребенком.

- Ожидание, пока оставшийся супруг сможет рефинансировать кредит и выкупить другую сторону.

- Согласие подождать, пока оставшийся супруг будет готов к продаже без установленного срока.

Этот вариант может быть привлекательным, если рынок менее привлекателен для продавцов, одному из супругов нужно время, чтобы создать свою кредитную историю или увеличить свой доход, или оба родителя хотят сохранить стабильность для своих детей без немедленного выкупа. Им также следует обсудить ипотечный кредит и то, как он может повлиять на кредитоспособность обеих сторон, особенно если кредит берет только один из супругов.

Во всех случаях обе стороны должны прийти к соглашению об оплате ипотечного кредита, налогах на недвижимость, страховке, обслуживании, ремонте и других расходах.

Плюсы продолжения совместной собственности

- Поддерживает стабильность для детей: Как и в случае выкупа, совместное владение домом после развода позволяет родителям поддерживать максимальную стабильность для своих детей во время бурного опыта.

- Затраты и прибыль по-прежнему разделены: Совместное владение позволяет обоим супругам разделить радость от приобретения жилья, а также затраты на продажу, когда дом в конечном итоге будет продан.

- Обеспечивает большую гибкость: В случае падения рынка отложенная продажа может позволить обеим сторонам подождать до более благоприятного момента, чтобы максимизировать свою прибыль.

Минусы продолжающегося совместного владения

- Меньшее освобождение от налогов: Если вы дождетесь официального развода, чтобы продать дом, каждый супруг получит только до 250 000 долларов прибыли, исключенной из их дохода. В зависимости от ваших индивидуальных налоговых ситуаций, это может повлиять на одну сторону больше, чем на другую.

- Может быть сложным: Этот подход требует гораздо большего общения (и сотрудничества), чем два других, что делает его менее привлекательным или даже невозможным, если одна или обе стороны настроены враждебно по отношению друг к другу.

- Может повлиять на жилищные перспективы переезжающей стороны: Если у переезжающего супруга есть ипотечная ссуда, она останется в их кредитном отчете, даже если они не платят. Когда приходит время покупать новый дом, они могут столкнуться с некоторыми проблемами при получении одобрения.

Защита вашей кредитной истории в случае развода

Независимо от наличия семейного дома развод может повлиять на вашу кредитную историю. Таким образом, крайне важно, чтобы вы регулярно контролировали свой кредит и следили за тем, чтобы любой общий долг выплачивался вовремя, чтобы избежать негативных моментов в ваших кредитных отчетах.

Кроме того, в зависимости от того, как вы решите обращаться с семейным домом, важно учитывать, как получение более крупного кредита или сохранение кредита в ваших кредитных отчетах, даже если вы все еще не живете в доме, может повлиять на вашу кредитную историю. историю и ограничить доступ к кредиту в будущем.

Найдите время, чтобы обсудить эти варианты и их потенциальные последствия с вашей будущей бывшей супругой, чтобы определить путь, который лучше всего подходит для вас обоих.

Удаление имени супруга из ипотечного кредита на дом при разводе

Вам нужно будет рефинансировать ипотечный кредит на свое имя, чтобы ваш супруг освободился от кредита.

Обновлено Линой Гильен, адвокатом

Независимо от того, состоите ли вы в официальном разводе, разводитесь или уже разведены, вам может потребоваться изъять бывшего из вашей ипотеки и взять кредит самостоятельно. Возможно, вы хотите убедиться, что ваш бывший больше не несет финансовой ответственности за выплату кредита, если вы оба договорились, что сохраните дом. Или вы можете убедиться, что ваш бывший не получит никаких доходов, если вы продадите собственность (или унаследуете ее, если вы умрете).

Независимо от того, почему вы отказываетесь от ипотечного кредита для своего супруга, вам придется предпринять определенные шаги, направленные на защиту вашего супруга и ипотечного кредитора.

Изъятие супруга из вашей ипотеки

Существует только один способ исключить имя супруга из ипотеки: вам нужно подать заявление на получение кредита для рефинансирования ипотеки, только на ваше имя. В конце концов, первоначальная ипотека была одобрена на оба ваших имени, что давало кредитору два источника погашения. Хотя вы и ваш супруг можете решить между собой, что ваш супруг больше не будет нести ответственность за ипотеку, это соглашение не влияет на кредитора. Другими словами, ипотечный кредитор все еще может прийти после вашего супруга для погашения, если и до тех пор, пока вы не рефинансируете на свое собственное имя в одиночку.

В конце концов, первоначальная ипотека была одобрена на оба ваших имени, что давало кредитору два источника погашения. Хотя вы и ваш супруг можете решить между собой, что ваш супруг больше не будет нести ответственность за ипотеку, это соглашение не влияет на кредитора. Другими словами, ипотечный кредитор все еще может прийти после вашего супруга для погашения, если и до тех пор, пока вы не рефинансируете на свое собственное имя в одиночку.

Как и при первоначальном получении ипотечного кредита, для рефинансирования кредита вам придется выполнить требования кредитора. Вам нужно будет показать, что вы сможете производить платежи и выполнять свою часть сделки. Однако на этот раз кредитор будет смотреть только на ваши активы, доход, долги и кредитный рейтинг.

Если ваши кредитные и финансовые показатели сами по себе недостаточно сильны, чтобы претендовать на получение необходимого вам кредита, вам придется придумать другие варианты, например внести больший первоначальный взнос или попросить кого-нибудь подписать кредит для вас .

Подача заявления об отказе от права требования

После того, как вы были проинформированы о том, что ваше рефинансирование было одобрено, вы должны снять имя вашего супруга с документа о собственности, а также ипотечного кредита. Как правило, вы делаете это путем подачи акта о выходе, в котором ваш супруг отказывается от каких-либо прав на имущество. После того, как вы заполните форму заявления об отказе, вам нужно будет, чтобы ваш супруг пришел к кредитору, который занимается вашим рефинансированием, и подписал заявление о выходе с вами перед кредитным специалистом, который затем нотариально заверит документ, приняв заявление вашего супруга. имя от акта собственности, а также ипотеки. Помните, что вы должны сделать это только после того, как вы обеспечили рефинансирование дома.

Получение помощи

Исключение имени супруга из ипотечного кредита может быть сложным, и вам может понадобиться юридическая помощь, чтобы сделать это правильно. Во многих разводах семейный дом является самым большим активом, поэтому важно убедиться, что вы правильно подходите к этому шагу.