Отчет о производстве и реализации промышленной продукции (форма № 1П-НПП) | «Дебет-Кредит»

Например: Акциз НДС ЕСВ Прибыль

Вид налога -Налог на прибыльНДСНДФЛЕдиный налогАкцизНалог на имуществоМестные сборыФиксированный сельхозналогВалютаЭкологический налогРентная платаКасса и РРОСбор за водуЛьготыРадиочастотный сборСбор на виноградарствоПлата за землюСбор за лесЕдиный соцвзносНалог отсутствуетПлата за недраПрочее

Гос. орган -НалоговаяСтатистикаПФУФонд занятостиФонд ВПТФонд НСПФонд инвалидовФонд социального страхованияГосказначействоУправление труда и соцзащитыГосрегистраторГосударственная служба Украины по ЧСПервичные документыВоенный комиссариатГосводагенствоЦентр предоставления административных услугПрочее

Типовые формы -Первичные и сводные учетные документыТрудовые отношения и зарплатаДоговорыПрочее

Вид отчетности -СтатистическаяФинансоваяНалоговаяЕСВ и фондыБюджетнаяПрочее

Отчетный период -МесяцКварталПолгодаГодПо событиюДругое

Сокращенное название: Отчет о производстве (форма №1П-НПП)

- Вид налога:

- Налог отсутствует

- Гос.

орган:

орган: - Статистика

- Вид отчетности:

- Статистическая

- Отчетный период:

- Год

- Подача:

- 59 дн. после отчетного года

орган:

орган:- Актуально с:

- 01.01.2023

Скачать бланк:

Утверждено:

Наказ Держстату від 31. 05.2022 р. №118

05.2022 р. №118- Быстрый поиск:

- Бланки, Производство, Отчетность, Статистическая отчетность

30 днiв передплати

безкоштовно! Оберiть свiй пакет вiд «Дебету-Кредиту»на мiсяць безкоштовно! Спробувати

- За ІV квартал 2022 року слід подавати оновлену єдину звітність: нагадування від ДПС

За інформацією територіальних податківців, вперше податкові агенти мають звітувати за оновленою формою єдиної звітності з ЄСВ, ПДФО, ВЗ слід за ІV квартал.

І ще, вже встановлено формат оновленої єдиної звітності юросіб — J0500108, а для фізосіб — F0500108

16.12.2022 3 895

- Останній день строку подання звітності припадає на вихідний: коли відзвітувати?

Якщо останній день строку подання декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний день, що настає за вихідним або святковим днем

15.12.2022 161

- Як виправити помилку у раніше поданому Повідомленні про набуття чи відчуження частки резидентом України в КІК?

Контролююча особа заповнює форму Повідомлення, де у рядках вказує правильні дані та причини виправлених помилок у рядку 24 «додаткова інформація (пояснення) до Повідомлення», підписує та надсилає до контролюючого органу

15.

12.2022

41

12.2022

41 - Аналитика

Не забудьте провести інвентаризацію перед складанням фінзвітності за 2022 рік: нагадування від Мінфіну

Перед складанням річної фінзвітності обов’язково проводять інвентаризацію активів та зобов’язань підприємства. При цьому інвентаризація також обов’язкова у разі, зокрема, пожежі, стихійного лиха або техногенної аварії

15.12.2022 2 162

- Платника податків включено до реєстру ВПП: що далі?

14.

12.2022

250

12.2022

250 - 20 грудня – останній день для подання декларацій за листопад

Податківці наголосили, що платники податків мають відзвітувати з податків за листопад 2022 року до 20 грудня включно. Але виконати свій обов’язок можна й після війни, якщо поки немає такої можливості

14.12.2022 1 902

- Зустрічайте! Нова декларація з податку на нерухомість

Мінфін виклав у новій редакції форму Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки

14.

12.2022

2 911

12.2022

2 911

Все новости по теме

- Право Т.В.О. підписувати звітність: що та куди подати?

Які повідомлення, довідки чи запити потрібно подати в податкову, щоб В.О. мав право підписувати і здавати звітність та податкові накладні на період відпустки директора?

15.12.2022 15

- Зміна загальної системи оподаткування на ЄП та навпаки: як звітувати?

Підприємство – платник податку на прибуток перейшло з 01.

04.2022 р. на єдиний податок, а з 01.07.2022 р. повернулося на загальну систему. Що з бухгалтерською та податковою амортизацією в період перебування на єдиному податку? Що потрібно відобразити в додатку АМ та РІ декларації з податку на прибуток за 9 місяців 2022 року?

08.11.2022 147

- Подання уточнюючої декларації з податку на нерухомість: чи нараховувати самоштраф?

Протягом 2021 року підприємство здійснило продаж частини нерухомого майна. Коли подавалась уточнююча декларація була виявлена помилка (у Додатку 2 в рядку 6 зазначена сума зменшеного податку замість суми різниці на друге півріччя). Якщо подавати нову уточнюючу декларацію? Чи потрібно заповнювати рядок 7 – сума самоштрафу?

07.

11.2022

64

11.2022

64 - Продовження лікарняного по вагітності та пологам: відображення в Об’єднаній звітності

У працівниці декретна відпустка з 04.04.2022 по 07.08.2022 рр. Нараховано допомогу у розмірі 26704,78 грн, у т. ч. за 7 днів серпня у розмірі 1494,71 грн та відображено у Додатку 1 за квітень ІІ кварталу Об’єднаної звітності (у гр. 15 вказано 7 днів). У серпні лікарняний продовжено з 08.08.2022 по 21.08.2022 рр. (14 к.д.) та донараховано 2989,42 грн допомоги. Як у Об’єднаній звітності має відображатися дане донарахування?

31.10.2022 112

- Чи можна складати акти за кілька місяців?

У червні 2022 р.

підприємство підписало договір з військовою частиною про безоплатне користування приміщеннями. Договір на компенсацію вартості електроенергії був підписаний тільки в жовтні. Чи можна зазначити в першому акті від 31 жовтня компенсацію електроенергії за кілька місяців з червня по жовтень?

підприємство підписало договір з військовою частиною про безоплатне користування приміщеннями. Договір на компенсацію вартості електроенергії був підписаний тільки в жовтні. Чи можна зазначити в першому акті від 31 жовтня компенсацію електроенергії за кілька місяців з червня по жовтень?26.10.2022 367 3

- Грант на навчання фізосіб для відкриття власної справи: оподаткування субгранту

Неприбуткова організація отримала грантові кошти на навчання фізосіб з метою відкриття ними власних справ. Грант передбачає виплату субгранту на розвиток майбутньої справи.

Чи оподатковується виплата грантів фізособам? Який код доходу потрібно ставити у Додатку 4ДФ Об’єднаної звітності?

Чи оподатковується виплата грантів фізособам? Який код доходу потрібно ставити у Додатку 4ДФ Об’єднаної звітності?24.10.2022 57

- Декларування доходів, отриманих на Payoneer

ФОП на ЄП групи 3 у 2 кв. 2022 р. отримав доходи на Payoneer, має підтверждуючі документи (інвойси). Коли їх потрібно декларувати – при отриманні на Payoneer чи виведенні на банківський рахунок?

13.10.2022 202

Все консультации по теме

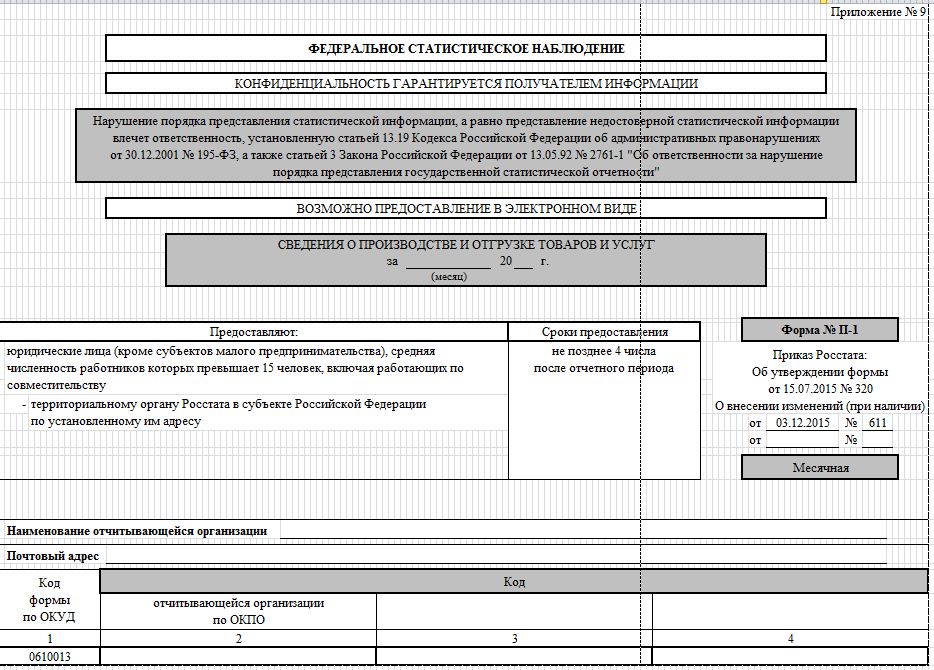

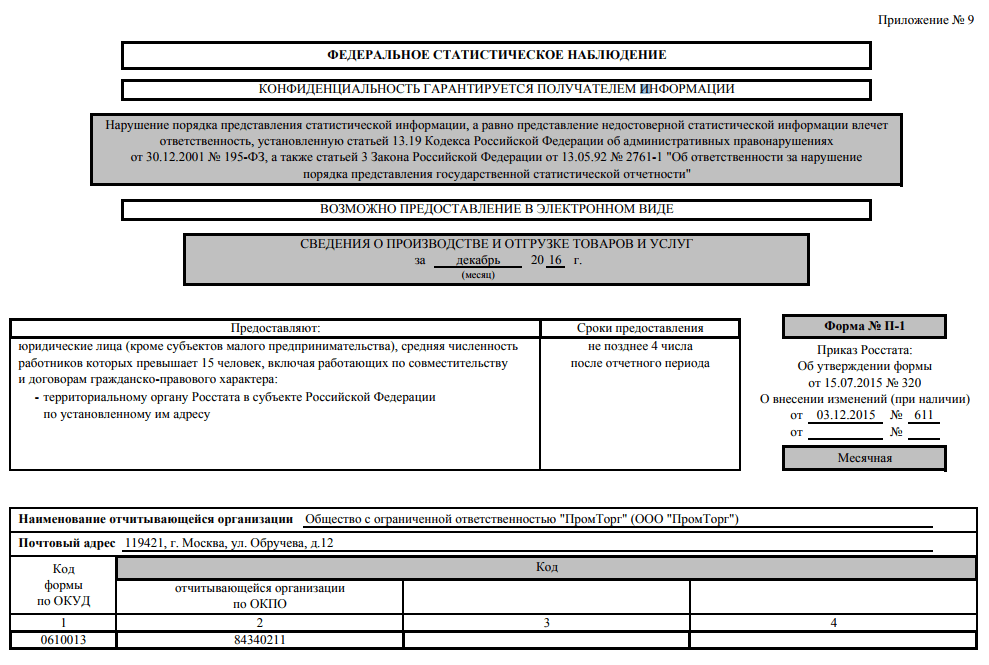

Форма № 1-П (месячная): представление и заполнения

Поговорим о представлении и заполнения отчета по форме № 1-П (месячная) в 2022 году. В статье актуальной бланк и инструкция заполнения.

В статье актуальной бланк и инструкция заполнения.

- Отчет о производстве промышленной продукции по видам инструкция бланк

- Бланк формы № 1-П (месячная) для ФЛП

- Бланк формы № 1-П (месячная) для юрлиц

- Отчет о производстве промышленной продукции по видам инструкция

- Отчет о производстве промышленной продукции по видам срок подачи

- Каких ошибок стоит избегать в форме № 1-П (месячная)

Головне для бухгалтера: зміни, що вплинуть на вашу роботу вже цього місяця

Отчет о производстве промышленной продукции по видам инструкция бланк

Это форма статистического наблюдения, которая имеет 2 отдельных бланка, для ФЛП и юридических лиц, они оба утверждены Приказом Госкомстата от 25.06.2021 № 151..

Бланк формы № 1-П (месячная) для ФЛП

СКАЧАТЬ БЛАНК ⏩

Бланк формы № 1-П (месячная) для юрлиц

СКАЧАТЬ БЛАНК ⏩

Отчет о производстве промышленной продукции по видам инструкция

Ознакомьтесь с Разъяснением Госкомстата от 09. 07.2021 № 19.1.2.-12/14-21 перед тем, как будете заполнять форму.

07.2021 № 19.1.2.-12/14-21 перед тем, как будете заполнять форму.

Отчет о производстве промышленной продукции по видам срок подачи

Форму подают ежемесячно не позднее 4 числа месяца, следующего за отчетным. В 2021 году успейте к таким датам:

- 4 января

- 10 февраля

- 10 марта

- 11 апреля

- 10 мая

- 10 июня

- 11 июля

- 10 августа

- 12 сентября

- 10 октября

- 10 ноября

- 12 декабря

Каких ошибок стоит избегать в форме № 1-П (месячная)

Обратите внимание на ошибки, которые можете допустить, когда будете заполнять эту форму. Их выделили Госстатовцы, а мы расскажем о них вам.

Ошибка 1. Неправильно привели код продукции по Номенклатуре продукции промышленности (НПП)

В отчете приводятся данные о тех видах промышленной продукции, которые производились респондентом в отчетном месяце и при НПП имеют месячную периодичность. Кодирование продукции и единицы измерения, в которых приводит показатель, в отчете должны точно соответствовать позициям НПП.

Ошибка 2. По позициям НПП, предусматривающим учет производства одного и того же вида продукции одновременно в двух разных единицах измерения, в отчете привели только одну позицию

По отдельным позициям НПП предусмотрен учет производства одного и того же вида продукции одновременно в двух разных единицах измерения, что и должно быть отражено в отчете по соответствующим кодам.

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Отчет о производстве продукции животноводства и количество сельскохозяйственных животных (форма № 24-сг (месячная))

Отчет по труду 2022 (форма 1-ПВ)

Первый взгляд на раскрытие информации о человеческом капитале в форме 10-K

Кратко

Комиссия по ценным бумагам и биржам недавно потребовала от владельцев регистрации раскрывать информацию о ресурсах человеческого капитала, которая важна для понимания бизнеса компании. Хотя это представляет собой шаг вперед для отчетности в области устойчивого развития, текущее руководство неясно, что заставляет заинтересованные стороны задуматься о его практической ценности. Автор проанализировал первый раунд обязательных раскрытий, чтобы определить, будут ли они полезны для пользователей отчетов 10-K.

Хотя это представляет собой шаг вперед для отчетности в области устойчивого развития, текущее руководство неясно, что заставляет заинтересованные стороны задуматься о его практической ценности. Автор проанализировал первый раунд обязательных раскрытий, чтобы определить, будут ли они полезны для пользователей отчетов 10-K.

***

Человеческий капитал определяется как «навыки, знания и квалификация человека, группы или рабочей силы, считающиеся экономическими активами» (Merriam-Webster.com). Публичные компании в некоторых странах раскрывают информацию о своем человеческом капитале либо по собственному выбору, либо потому, что от них требуется это делать. Тем не менее, в Соединенных Штатах до августа 2020 года пункт 101 (c) (1) (xiii) Положения S-K требовал, чтобы зарегистрированные на бирже компании раскрывали только количество сотрудников за год формы 10-K. Хотя некоторые компании раскрывали немного больше информации о своей рабочей силе в разделе «Статья 1. Бизнес» формы 10-K, такая информация часто варьировалась от компании к компании. Некоторые компании раскрыли информацию о персонале по местонахождению или функциям, а другие предоставили информацию о льготах, предлагаемых их сотрудникам. Раскрытие информации нескольких компаний заканчивалось шаблонным языком, заверяющим читателей, что отношения компании со своими сотрудниками были «удовлетворительными» или «хорошими». Отсутствовала последовательность в типе или объеме раскрываемой информации.

Некоторые компании раскрыли информацию о персонале по местонахождению или функциям, а другие предоставили информацию о льготах, предлагаемых их сотрудникам. Раскрытие информации нескольких компаний заканчивалось шаблонным языком, заверяющим читателей, что отношения компании со своими сотрудниками были «удовлетворительными» или «хорошими». Отсутствовала последовательность в типе или объеме раскрываемой информации.

Недавно Комиссия по ценным бумагам и биржам внесла поправки в пункт 101(c) Положения S-K, требуя от владельцев регистрации включать раскрытие информации о своих человеческих ресурсах в форму 10-K, вступающую в силу 9 ноября 2020 г., если такое раскрытие существенно для понимания деятельности листинговой компании. бизнес в целом (Последнее правило: Модернизация Правил S-K, пункты 101, 103 и 105, https://bit.ly/2U6F8ND). Комиссия по ценным бумагам и биржам в своем окончательном выпуске 33-10825 не предоставила определенных параметров в отношении характера раскрытия информации, поскольку оно является новым и, как ожидается, будет различаться среди владельцев регистрации в зависимости от их соответствующих отраслей. Кроме того, заинтересованные стороны, вероятно, захотят узнать различные детали в зависимости от типа бизнеса и характера социальной, политической и нормативно-правовой среды компании. Хотя SEC не дает определения термину «человеческий капитал», она по-прежнему требует от подотчетных компаний включать в свое раскрытие информацию о любых показателях человеческого капитала, которые «существенны для понимания бизнеса владельца регистрации» в духе подхода, основанного на принципах.

Кроме того, заинтересованные стороны, вероятно, захотят узнать различные детали в зависимости от типа бизнеса и характера социальной, политической и нормативно-правовой среды компании. Хотя SEC не дает определения термину «человеческий капитал», она по-прежнему требует от подотчетных компаний включать в свое раскрытие информацию о любых показателях человеческого капитала, которые «существенны для понимания бизнеса владельца регистрации» в духе подхода, основанного на принципах.

Автор рассмотрел первый раунд раскрытия информации о человеческом капитале, сделанный некоторыми из крупнейших зарегистрированных на бирже компаний в Соединенных Штатах в их отчетах по форме 10-K, поданных после того, как правило SEC вступило в силу. Обзор этих раскрытий 10-K дает некоторое начальное представление об уровне деталей, раскрываемых в первый год соблюдения, сопоставимости раскрытий между компаниями и типах показателей, если таковые имеются, которые используются. Результаты указывают на большое разнообразие в раскрытии информации о человеческом капитале различных компаний в выборке, как и ожидалось в отсутствие предписанной SEC структуры по этой теме. Автор также сравнил раскрытие текущей формы 10-K с соответствующими темами, связанными с человеческим капиталом, в стандартах, опубликованных Советом по стандартам устойчивого учета (SASB) в США, и в соответствии с Директивой о нефинансовой отчетности (NFRD) или Директивой 2014 г. /95/ЕС Европейской комиссии. Были обнаружены заметные различия между раскрытием информации в форме 10-K и передовым опытом стандартов SASB, а также рекомендаций NFRD, что было ожидаемо, поскольку ни одна из этих рамок не является обязательной для компаний, зарегистрированных в SEC.

Автор также сравнил раскрытие текущей формы 10-K с соответствующими темами, связанными с человеческим капиталом, в стандартах, опубликованных Советом по стандартам устойчивого учета (SASB) в США, и в соответствии с Директивой о нефинансовой отчетности (NFRD) или Директивой 2014 г. /95/ЕС Европейской комиссии. Были обнаружены заметные различия между раскрытием информации в форме 10-K и передовым опытом стандартов SASB, а также рекомендаций NFRD, что было ожидаемо, поскольку ни одна из этих рамок не является обязательной для компаний, зарегистрированных в SEC.

Требование Комиссии по ценным бумагам и биржам о раскрытии информации о человеческом капитале

До тех пор, пока в августе 2020 года не было опубликовано правило Комиссии по ценным бумагам и биржам относительно раскрытия информации о человеческом капитале, включение в форму 10-K какой-либо информации о том, как зарегистрированная на бирже компания способствовал его способности приносить доход; обычно компании включали такую информацию в свои отчеты о корпоративной ответственности. Термин «человеческий капитал» не был в моде и не имел четкого определения со стороны регулирующих органов. Заявление о доверенности, ежегодно подаваемое листинговой компанией в SEC (также называемое формой DEF 14A), содержало ограниченную информацию о приоритетах совета директоров в области привлечения, развития и удержания сотрудников, обеспечения разнообразия и инклюзивности, а также защита безопасности сотрудников. Основное внимание в раскрытии информации в официальном заявлении было уделено тому, как совет директоров занимался развитием лидерских качеств, планированием преемственности и вознаграждением руководства, при этом очень мало внимания уделялось неуправленческим человеческим ресурсам.

Термин «человеческий капитал» не был в моде и не имел четкого определения со стороны регулирующих органов. Заявление о доверенности, ежегодно подаваемое листинговой компанией в SEC (также называемое формой DEF 14A), содержало ограниченную информацию о приоритетах совета директоров в области привлечения, развития и удержания сотрудников, обеспечения разнообразия и инклюзивности, а также защита безопасности сотрудников. Основное внимание в раскрытии информации в официальном заявлении было уделено тому, как совет директоров занимался развитием лидерских качеств, планированием преемственности и вознаграждением руководства, при этом очень мало внимания уделялось неуправленческим человеческим ресурсам.

После внесения поправкой SEC к пункту 101(c) Положения S-K от компаний, зарегистрированных на бирже, теперь требуется «в той степени, в которой такое раскрытие существенно для понимания бизнеса владельца регистрации в целом, описание ресурсов человеческого капитала владельца регистрации». , включая любые показатели или цели в области человеческого капитала, на которые обращает внимание владелец регистрации при управлении бизнесом» (SEC 2020, Раскрытие информации о человеческом капитале, Заключительная поправка). Хотя SEC определила проблемы привлечения, развития и удержания сотрудников в качестве примеров тем, которые считаются важными для читателей, она не требовала раскрытия этих вопросов; вместо этого он рекомендовал каждой компании раскрывать такие подробности, которые относятся к ее собственному бизнесу и обстоятельствам.

, включая любые показатели или цели в области человеческого капитала, на которые обращает внимание владелец регистрации при управлении бизнесом» (SEC 2020, Раскрытие информации о человеческом капитале, Заключительная поправка). Хотя SEC определила проблемы привлечения, развития и удержания сотрудников в качестве примеров тем, которые считаются важными для читателей, она не требовала раскрытия этих вопросов; вместо этого он рекомендовал каждой компании раскрывать такие подробности, которые относятся к ее собственному бизнесу и обстоятельствам.

Опрос

Правило SEC относительно раскрытия информации о человеческом капитале вступило в силу 9 ноября 2020 года. Поэтому была выбрана выборка из 100 крупнейших компаний США, включенных в список Fortune 500 2020 года, которые фактически подали свои самая последняя форма 10-K после 9 ноября 2020 г. и до 31 марта 2021 г. Компании были зарегистрированы либо на Нью-Йоркской фондовой бирже (NYSE), либо на Nasdaq. В каждом случае раскрытие было прочитано из «Пункта 1-Бизнес» формы 10-K и изучено на предмет его содержания. Учитывая размер каждой компании в выборке и масштабы их операций, а также охват, которым пользуются некоторые из этих компаний на мировых рынках человеческих ресурсов, исследование ожидало найти «образцовое раскрытие информации» о человеческом капитале.

Учитывая размер каждой компании в выборке и масштабы их операций, а также охват, которым пользуются некоторые из этих компаний на мировых рынках человеческих ресурсов, исследование ожидало найти «образцовое раскрытие информации» о человеческом капитале.

Выводы

Из 100 компаний, включенных в выборку, 97 представили информацию в отдельном подзаголовке в пункте 1 формы 10-К, часто озаглавленном «Человеческий капитал» или «Управление человеческим капиталом». Несколько компаний использовали более знакомые названия, такие как «Наши люди» или «Наши коллеги». Тем не менее, три очень крупные компании, принадлежащие к разным отраслям, предоставили заметно краткую информацию без использования каких-либо подзаголовков, либо исключив большую часть информации, раскрытой большинством компаний, включенных в выборку, либо упомянув ее очень кратко. Для большинства компаний раскрытие информации начиналось со вступительного абзаца, в котором резюмировалась приверженность компании своим сотрудникам и часто включался краткий комментарий о культуре компании уважительного отношения к своим сотрудникам, ее миссии заботиться об общем благополучии своих сотрудников, и свою общую политику и стратегию по сохранению своей рабочей силы, прежде чем подробно раскрыть различные аспекты управления человеческим капиталом.

Хотя SEC не дает определения термина «человеческий капитал», она по-прежнему требует от подотчетных компаний включать в раскрытие информации любые показатели человеческого капитала, которые «существенны для понимания бизнеса владельца регистрации» в духе подхода, основанного на принципах. .

Все компании, кроме двух, представили фактическую или приблизительную численность сотрудников на отчетную дату в подзаголовке «Человеческий капитал» в пункте 1 формы 10-K. Две другие компании предоставили этот обязательный показатель в другом подзаголовке «Обзор бизнеса и стратегии» или в другом разделе, таком как «Пункт 6 — Отдельные финансовые данные». Несколько компаний также упомянули количество новых сотрудников в течение финансового года, а некоторые предоставили подробную информацию о том, сколько сотрудников уволились добровольно или по иным причинам. Половина компаний указали количество сотрудников, находящихся в США, а 20% дали разбивку на сотрудников, занятых полный и неполный рабочий день. В целом обзор раскрываемой информации выявил следующие темы, связанные с управлением человеческим капиталом, как показано на Экспонат 1 .

В целом обзор раскрываемой информации выявил следующие темы, связанные с управлением человеческим капиталом, как показано на Экспонат 1 .

Приложение 1

Темы, отмеченные в раскрытии информации о человеческом капитале в форме 10-K

Несколько компаний обсудили, как они работают над продвижением здорового образа жизни и общего благополучия своих сотрудников в отдельном подзаголовке раскрытия информации о человеческом капитале и признали, что здоровая рабочая сила необходима для поддержания производительности сотрудников и обеспечения безопасности на рабочем месте. Обсуждение включало усилия по оказанию поддержки как физическому, так и психическому здоровью сотрудников. Информация о здоровье и благополучии сотрудников часто сочеталась с описанием либо финансовой компенсации, либо безопасности сотрудников, что затрудняло количественную оценку их появления в рамках общего раскрытия информации.

Сравнение с темами, связанными с человеческим капиталом SASB

SASB — это организация частного сектора, которая обнародует стандарты раскрытия финансовой информации о том, как компании в различных отраслях выполняют свои экологические, социальные и управленческие обязанности. Стандарты SASB не подлежат принудительному исполнению в контексте раскрытия информации о человеческом капитале в форме 10-K, поскольку компании не обязаны придерживаться этих стандартов в документах SEC. Стандарты SASB определяют следующие четыре темы, связанные с человеческим капиталом: 1) трудовые отношения; 2) здоровье и безопасность работников; 3) вовлеченность, разнообразие и инклюзивность сотрудников; и 4) управление цепочками поставок. По каждой теме несколько показателей «наиболее вероятно окажут существенное финансовое влияние на типичную компанию в данной отрасли» (бюллетень SASB Human Capital Bulletin, 21 ноября 2020 г., https://bit.ly/3jS5PhS). Примеры включают: процент активной рабочей силы, охваченной коллективными договорами, коэффициент текучести кадров, среднюю почасовую заработную плату и процент сотрудников, получающих минимальную заработную плату, а также количество несчастных случаев и инцидентов на работе. Автор сравнил раскрытие информации об управлении человеческим капиталом в выборке 10-K с соответствующими темами в соответствии со стандартами SASB (см.

Стандарты SASB не подлежат принудительному исполнению в контексте раскрытия информации о человеческом капитале в форме 10-K, поскольку компании не обязаны придерживаться этих стандартов в документах SEC. Стандарты SASB определяют следующие четыре темы, связанные с человеческим капиталом: 1) трудовые отношения; 2) здоровье и безопасность работников; 3) вовлеченность, разнообразие и инклюзивность сотрудников; и 4) управление цепочками поставок. По каждой теме несколько показателей «наиболее вероятно окажут существенное финансовое влияние на типичную компанию в данной отрасли» (бюллетень SASB Human Capital Bulletin, 21 ноября 2020 г., https://bit.ly/3jS5PhS). Примеры включают: процент активной рабочей силы, охваченной коллективными договорами, коэффициент текучести кадров, среднюю почасовую заработную плату и процент сотрудников, получающих минимальную заработную плату, а также количество несчастных случаев и инцидентов на работе. Автор сравнил раскрытие информации об управлении человеческим капиталом в выборке 10-K с соответствующими темами в соответствии со стандартами SASB (см. Приложение 2 ).

Приложение 2 ).

Приложение 2

Раскрытие информации о человеческом капитале в форме 10-Ks по сравнению со стандартами SASB

Что наиболее важно, стандарты SASB рекомендуют показатель под названием «Общая сумма денежных потерь в результате судебных разбирательств» для каждого из первых три темы выше, которые не были раскрыты ни одной из компаний, включенных в выборку. Таким образом, представляется, что в настоящее время листинговые компании не раскрывают большинство рекомендуемых показателей в соответствии со стандартами SASB, возможно, из-за конфиденциального характера информации, которой компании не готовы делиться с внешним миром, если это не предписано. SEC. Также возможно, что компании следят за этими показателями внутри компании и публикуют некоторые или все из них в отчетах о корпоративной социальной ответственности, что не является предметом настоящего исследования.

Сравнение с Директивой ЕС о нефинансовой отчетности

Законодательство Европейского союза (ЕС) требует, чтобы крупные публичные компании раскрывали определенную нефинансовую информацию в соответствии с правилами Директивы 2014/95/ЕС. (См. Руководство Комиссии по нефинансовой отчетности , EUR-Lex, https://bit.ly/37FmUpA.) Европейская комиссия представляет необязательные рекомендации, призванные помочь их компаниям раскрывать «соответствующую, полезную и сопоставимую нефинансовую информацию». включая информацию об их «делах сотрудников». В частности, ожидается, что компании будут раскрывать информацию по таким темам, как 1) вопросы разнообразия, не ограничиваясь только возрастом и полом, но также включая другие аспекты разнообразия, такие как сексуальная ориентация, религия и инвалидность; 2) занятость и условия труда; 3) профсоюзные отношения; 4) система оплаты труда; 5) обучение и управление карьерой работников; 6) здоровье и безопасность работников. В руководстве также приводятся примеры ключевых показателей эффективности (КПЭ) для каждой из вышеперечисленных категорий раскрытия информации. Ожидается, что компании будут предоставлять такие ключевые показатели эффективности, которые необходимы для понимания влияния их бизнес-деятельности и для соответствия показателям, которые используются руководством внутри компании.

(См. Руководство Комиссии по нефинансовой отчетности , EUR-Lex, https://bit.ly/37FmUpA.) Европейская комиссия представляет необязательные рекомендации, призванные помочь их компаниям раскрывать «соответствующую, полезную и сопоставимую нефинансовую информацию». включая информацию об их «делах сотрудников». В частности, ожидается, что компании будут раскрывать информацию по таким темам, как 1) вопросы разнообразия, не ограничиваясь только возрастом и полом, но также включая другие аспекты разнообразия, такие как сексуальная ориентация, религия и инвалидность; 2) занятость и условия труда; 3) профсоюзные отношения; 4) система оплаты труда; 5) обучение и управление карьерой работников; 6) здоровье и безопасность работников. В руководстве также приводятся примеры ключевых показателей эффективности (КПЭ) для каждой из вышеперечисленных категорий раскрытия информации. Ожидается, что компании будут предоставлять такие ключевые показатели эффективности, которые необходимы для понимания влияния их бизнес-деятельности и для соответствия показателям, которые используются руководством внутри компании. Эти KPI должны использоваться последовательно из года в год, чтобы облегчить сравнение во времени. Компании могут использовать либо систему ЕС, либо любую установленную международную систему для раскрытия нефинансовой информации.

Эти KPI должны использоваться последовательно из года в год, чтобы облегчить сравнение во времени. Компании могут использовать либо систему ЕС, либо любую установленную международную систему для раскрытия нефинансовой информации.

Многие американские компании работают в Европе и, следовательно, должны соблюдать требования ЕС к нефинансовой отчетности. Кроме того, многие из этих компаний уже публикуют ежегодные отчеты об устойчивом развитии, в которых подробно рассказывается, как они заботятся о своих сотрудниках с точки зрения безопасности и здоровья, разнообразия и инклюзивности, а также управления талантами. Эти компании раскрывают несколько показателей в своих отчетах об устойчивом развитии, чтобы поддержать свое описание вопросов, связанных с работниками, некоторые или все из которых также могут быть включены в раскрытие информации по пункту 1 в форме 10-K. Однако при рассмотрении раскрытия информации о человеческом капитале этих американских компаний автор обнаружил, что большая часть соответствующей информации, включая показатели или ключевые показатели эффективности, отсутствует в раскрытии информации по форме 10-K многих крупных международных компаний США. Некоторые из тем, касающихся вопросов сотрудников, которые ожидаются в соответствии с Директивой ЕС, также встречаются в раскрытии информации о человеческом капитале в форме 10-K многих американских компаний; но в отсутствие структуры, предписанной Комиссией по ценным бумагам и биржам, в настоящее время нет сопоставимости объема и типа раскрываемой информации.

Некоторые из тем, касающихся вопросов сотрудников, которые ожидаются в соответствии с Директивой ЕС, также встречаются в раскрытии информации о человеческом капитале в форме 10-K многих американских компаний; но в отсутствие структуры, предписанной Комиссией по ценным бумагам и биржам, в настоящее время нет сопоставимости объема и типа раскрываемой информации.

Анализ

Когда Комиссия по ценным бумагам и биржам приняла поправку к пункту 101(c) Положения S-K, требующую от зарегистрированных на бирже компаний раскрывать информацию об их человеческом капитале, это было сделано с целью дать пользователям возможность понять, как компания управляет своим человеческим ресурсы для ведения своего бизнеса, хотя и в контексте своей конкретной отрасли и уникальных обстоятельств. Хотя правило SEC определяло привлечение, развитие и удержание сотрудников в качестве предметов интереса, этот список не претендовал на то, чтобы быть исчерпывающим. Признавая неотъемлемые различия между различными листинговыми компаниями, основанные на их отраслевых характеристиках и уникальных характеристиках, SEC отказалась от предписывающего подхода, требующего конкретных подробностей при раскрытии информации о человеческом капитале. Вместо этого он ожидал, что компании будут раскрывать информацию, которая была «существенной для понимания [их] бизнеса».

Вместо этого он ожидал, что компании будут раскрывать информацию, которая была «существенной для понимания [их] бизнеса».

Ввиду отсутствия четкого определения человеческого капитала или установленного перечня деталей, которые должны быть предоставлены, проанализированная здесь выборка показала значительное разнообразие в содержании и объеме информации, которую компании раскрывают о своем человеческом капитале. Поскольку минимального ожидаемого уровня раскрытия информации не существовало, компании выбирали, что раскрывать, возможно, исходя из своего суждения о существенности информации. Например, некоторые компании сообщили о количестве сотрудников, находящихся в Соединенных Штатах, тогда как другие сообщили о количестве сотрудников, находящихся в Северной Америке. Кроме того, не все компании, которые нанимали работников на неполный рабочий день, сообщали о количестве таких сотрудников, а несколько компаний сообщали только о количестве сотрудников, «эквивалентном полной занятости», не разделяя две категории.

Описание мер, принимаемых для привлечения и удержания сотрудников, иногда смешивалось с обсуждением усилий по надлежащему обучению и развитию, вознаграждению и привлечению сотрудников, что затрудняло сравнение различных компаний. Хотя некоторые компании представили количественные данные о сумме денег, потраченных на различные инициативы в этих областях, другие просто упомянули эту тему всего в одном или нескольких предложениях. Тем не менее, раскрытие информации выявило некоторые положительные моменты: во-первых, значительная часть опрошенных компаний тратит время и деньги на профессиональный рост своих сотрудников. Хотя эти усилия приносят пользу компаниям, повышая производительность их сотрудников, они также помогают сотрудникам расти и, таким образом, обеспечивают постоянный источник квалифицированных преемников руководства. Во-вторых, большой процент компаний предоставляет своим сотрудникам возможность участвовать как внутри компании, так и во внешнем сообществе, и периодически оценивает удовлетворенность своих сотрудников рабочей средой и их связью с коллегами. Обе эти инициативы могут оказать положительное влияние на способность работодателя удерживать сотрудников в течение длительного периода, могут помочь им преуспеть в работе и обеспечить их физическое и психологическое благополучие. Кроме того, подавляющее большинство компаний раскрыли, как они заботятся о финансовом благополучии своих сотрудников, что является важным фактором, поскольку финансовые стимулы могут иметь значение как для привлечения, так и для удержания сотрудников.

Обе эти инициативы могут оказать положительное влияние на способность работодателя удерживать сотрудников в течение длительного периода, могут помочь им преуспеть в работе и обеспечить их физическое и психологическое благополучие. Кроме того, подавляющее большинство компаний раскрыли, как они заботятся о финансовом благополучии своих сотрудников, что является важным фактором, поскольку финансовые стимулы могут иметь значение как для привлечения, так и для удержания сотрудников.

Наконец, хотя не многие компании обсуждали свои усилия по обеспечению безопасности на рабочем месте своих сотрудников, находясь на рабочем месте, тема адекватного реагирования на пандемию коронавируса (COVID-19) была важна для большого процента компаний в выборке. , в котором описывались, иногда очень подробно, все меры, которые они принимали для защиты физического и психического благополучия своих сотрудников. Это важно, поскольку оказание помощи в связи с COVID было необходимо для защиты здоровья сотрудников и обеспечения непрерывности деятельности компании.

Требуя раскрытия информации о человеческом капитале, Комиссия по ценным бумагам и биржам показала, что признает важность сотрудников на всех уровнях предприятия.

Одно важное ограничение проанализированных раскрытий информации касается 70% компаний, которые почти не сообщают никаких показателей в раскрытии информации о человеческом капитале. Хотя правило SEC не требует раскрытия каких-либо показателей, кроме количества сотрудников, без показателей трудно судить о серьезности инициатив, принятых различными компаниями, и их годовом прогрессе. Хотя некоторые компании сообщали о нескольких показателях, не было единообразия в отношении того, какие из них сообщались. Если бы информация была представлена с разными метриками или ключевыми показателями эффективности, которые можно было бы сравнивать из года в год, она могла бы стать действительно полезной для понимания компании в целом. Раскрытие информации о человеческом капитале любых компаний, которые должны были представить такие показатели, могло бы стать моделью для тех компаний, которые в настоящее время не предоставляют никаких показателей. Компаниям не нужно изобретать показатели для раскрытия информации в пункте 1; многие показатели уже включены в отчеты многих компаний о корпоративной социальной ответственности или отчеты об устойчивом развитии. Кроме того, стандарты SASB, руководящие принципы директив ЕС и стандарты Глобальной инициативы по отчетности могут предоставить полезные и актуальные рекомендации в этом отношении.

Компаниям не нужно изобретать показатели для раскрытия информации в пункте 1; многие показатели уже включены в отчеты многих компаний о корпоративной социальной ответственности или отчеты об устойчивом развитии. Кроме того, стандарты SASB, руководящие принципы директив ЕС и стандарты Глобальной инициативы по отчетности могут предоставить полезные и актуальные рекомендации в этом отношении.

Обязав раскрытие информации о человеческом капитале, SEC продемонстрировала, что она признает важность сотрудников на всех уровнях коммерческого предприятия и призывает руководство раскрывать информацию о том, что компания делает для эффективного «управления» этим жизненно важным ресурсом. Текущий анализ первой партии обязательных раскрытий информации о человеческом капитале показывает, что, хотя большинство компаний представляют некоторую информацию в этом подзаголовке, в настоящее время эта информация разбросана по разным местам формы 10-K, включая пункт 1A-Факторы риска и пункт 6-. Отдельные финансовые данные, а также включены в отчет об устойчивом развитии. Возможно, что структура, в соответствии с которой должна сообщаться информация и какие показатели должны предоставляться в рамках раскрытия информации о человеческом капитале, может меняться со временем — либо из-за давления со стороны пользователей финансовой отчетности, либо из-за последующих указаний Комиссии по ценным бумагам и биржам. До тех пор инвесторам придется продолжать собирать такую информацию из множества разрозненных, иногда несопоставимых источников.

Возможно, что структура, в соответствии с которой должна сообщаться информация и какие показатели должны предоставляться в рамках раскрытия информации о человеческом капитале, может меняться со временем — либо из-за давления со стороны пользователей финансовой отчетности, либо из-за последующих указаний Комиссии по ценным бумагам и биржам. До тех пор инвесторам придется продолжать собирать такую информацию из множества разрозненных, иногда несопоставимых источников.

Ганеш М. Пандит, DBA, CPA (неактивный), CMA является адъюнкт-профессором бухгалтерского учета в Школе бизнеса Роберта Б. Виллумстада, Университет Адельфи, Гарден-Сити, Нью-Йорк

Определение, использование, компоненты и способ подачи

Оглавление

Содержание

Что такое форма SEC 10?

Понимание SEC Форма 10

Компоненты

Прочие соображения

SEC Форма 10 Часто задаваемые вопросы

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 31 мая 2022 г.

Рассмотрено

Кейтлин Кларк

Рассмотрено Кейтлин Кларк

Полная биография

Кейтлин Кларк является адвокатом по коммерческим спорам, имеющим лицензии в нескольких штатах и федеральных юрисдикциях. Г-жа Кларк представляет интересы крупных нефтегазовых компаний, сетей отелей и курортов, розничных продавцов, страховых компаний, компаний из списка Fortune 500 и транспортных компаний в судах штатов и федеральных судах. Г-жа Кларк консультирует корпорации по вопросам финансовых рисков, соблюдения законов штата и федерального законодательства, а также дает рекомендации по вопросам трансграничной юрисдикции.

Г-жа Кларк консультирует корпорации по вопросам финансовых рисков, соблюдения законов штата и федерального законодательства, а также дает рекомендации по вопросам трансграничной юрисдикции.

Узнайте о нашем Совет по финансовому обзору

Что такое форма SEC 10?

Форма 10 SEC – это форма, подаваемая в Комиссию по ценным бумагам и биржам (SEC), также известная как Общая форма регистрации ценных бумаг. Он используется для регистрации класса ценных бумаг для потенциальной торговли на биржах США. Любая компания с совокупными активами более 10 миллионов долларов и 750 или более акционерами должна подать форму 10 в SEC.

Любая компания, не достигшая этих пороговых значений, может добровольно подать форму 10. Заявление о регистрации по форме 10 автоматически вступает в силу через шестьдесят дней после подачи.

Key Takeaways

- Форма 10 Комиссии по ценным бумагам и биржам США, или Общая форма для регистрации ценных бумаг, является обязательным документом для юридических лиц, желающих продать или выпустить ценные бумаги.

- Форма 10 предназначена для раскрытия всей существенной информации, необходимой инвестору для принятия инвестиционного решения.

- Форма является необходимым требованием в соответствии с Разделом 12(b) или (g) Закона о фондовых биржах от 1934 года, но сама по себе недостаточна для регистрации.

- Требуется только компаниям с активами более 10 миллионов долларов и 750 или более акционерами и добровольно, если эти пороги не соблюдаются.

Понимание формы SEC 10

Подача формы 10 SEC является необходимым, но недостаточным шагом сама по себе для регистрации ценных бумаг для торговли. Регулирующий орган финансовой индустрии (FINRA) должен одобрить торговлю ценными бумагами. Когда заявление о регистрации вступает в силу, инициируются другие требования к отчетности. Эмитент должен впоследствии подавать годовые отчеты (10-K), квартальные отчеты (10-Q), текущие отчеты (8-K) и годовые отчеты о доверенности.

Кроме того, руководство и акционеры подпадают под действие требований к отчетности о бенефициарном владении, предусмотренных разделами 13 и 16 Закона о ценных бумагах и биржах от 1934 года.

Элементы SEC Форма 10

Общая форма регистрации ценных бумаг включает в себя следующие пункты, которые необходимо оформить:

- Бизнес

- Факторы риска

- Финансовая информация

- Имущество

- Залоговое право собственности определенных бенефициарных владельцев и руководства

- Директора и исполнительные должностные лица

- Компенсация исполнительной власти

- Определенные отношения и связанные с ними операции, а также независимость директора

- Юридические разбирательства

- Рыночная цена и дивиденды по общему капиталу регистрации и связанных с ними. Описание подлежащих регистрации ценных бумаг владельца регистрации

- Компенсация директоров и должностных лиц

- Финансовая отчетность и дополнительные данные

- Изменения и разногласия с бухгалтерами в отношении бухгалтерского учета и раскрытия финансовой информации

- Финансовые отчеты и приложения

Другие соображения

В инструкциях к форме 10 указано, что три полных экземпляра заявления о регистрации, включая финансовые отчеты, приложения и все другие бумаги и документы, поданные как его часть, и пять дополнительных экземпляров, которые не должны включать приложения, должны быть поданы в SEC.

По крайней мере, одна полная копия заявления о регистрации, включая финансовую отчетность, приложения и все другие бумаги и документы, поданные как ее часть, должна быть подана на каждую биржу, на которой должен быть зарегистрирован любой класс ценных бумаг. По крайней мере, одна полная копия заявления о регистрации, поданного в SEC, и одна такая копия, поданная на каждую биржу, должна быть подписана вручную. Копии, не подписанные вручную, должны иметь машинописные или печатные подписи.

Информация, требуемая любым пунктом или другим требованием Формы 10 в отношении любой иностранной дочерней компании, может быть опущена в той мере, в какой требуемое раскрытие может нанести ущерб владельцу регистрации. Однако финансовые отчеты, которые требуются в иных случаях, не должны быть исключены в соответствии с настоящей инструкцией. Если информация упущена в соответствии с этой инструкцией, должно быть сделано заявление о том, что такая информация была упущена, и названия вовлеченных дочерних компаний должны быть отдельно предоставлены SEC. Комиссия по ценным бумагам и биржам может по своему усмотрению потребовать обоснования того, что требуемое раскрытие информации может нанести ущерб.

Комиссия по ценным бумагам и биржам может по своему усмотрению потребовать обоснования того, что требуемое раскрытие информации может нанести ущерб.

Почему требуется форма 10 SEC?

Форма 10 требуется в соответствии с разделом 12(b) или (g) и/или разделами 13 или 16 Закона о фондовых биржах от 1934 года. Она предназначена для предоставления фактической информации общественности и инвесторам для раскрытия Финансовая картина публичной корпорации.

Что такое форма SEC 10-12B?

Форма SEC 10-12B должна быть подана, когда компания выпускает ценные бумаги посредством выделения. Выделение — это когда материнская компания выделяет часть своего бизнеса в качестве новой самостоятельной компании со своими собственными акциями.

Где я могу найти форму SEC 10 компании?

Форму 10 (включая ее различные расширения, такие как 10-K и 10-Q) можно найти онлайн и бесплатно с помощью инструмента SEC EDGAR.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.