Возможна ли безвозмездная передача доли в уставном капитале третьему лицу?

На фото Татьяна Демидова, генеральный директор Консалтингового центра «Профдело».Вопрос от читательницы Клерк.Ру Елены (г. Березники)

Возможна ли безвозмездная передача доли в уставном капитале третьему лицу? И как это правильно оформить?

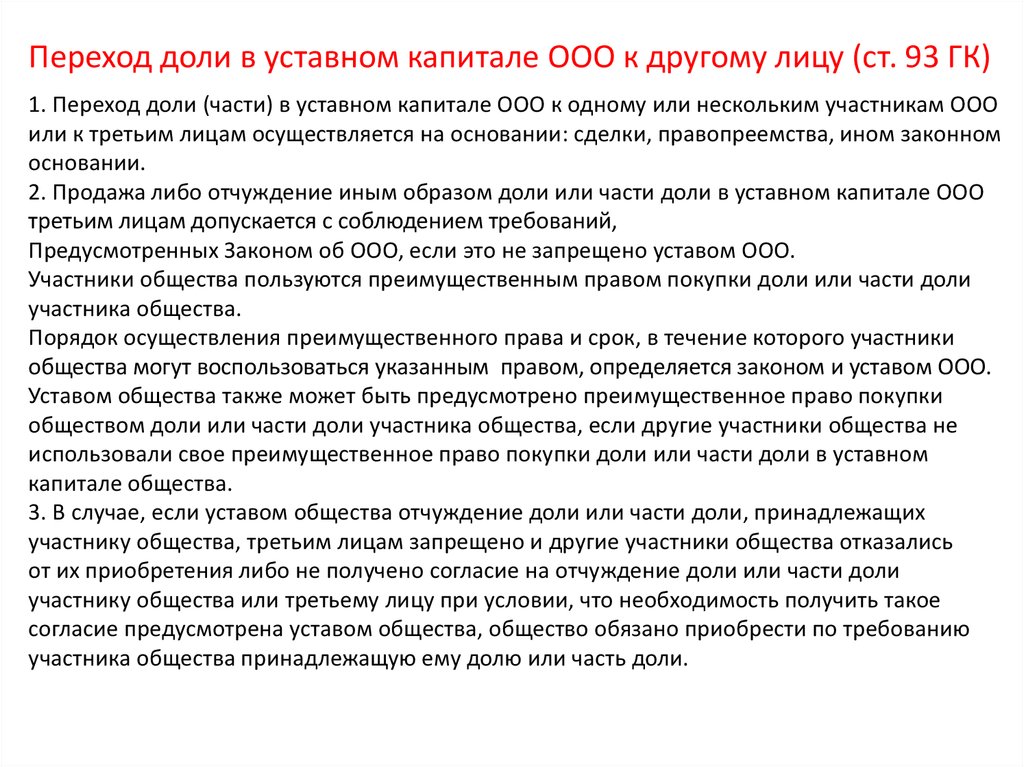

Безвозмездная передача доли в уставном капитале Общества возможна. Согласно п. 1 ст. 21 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ «переход доли или части доли в уставном капитале общества к одному или нескольким участникам данного общества либо к третьим лицам осуществляется на основании сделки, в порядке правопреемства или на ином законном основании».

Законодатель довольно четко основания перехода доли, это:

- сделка;

- правопреемство;

- иное законное основание.

Исходя из поставленного Вами вопроса, мы будем рассматривать понятие сделки.

Договор – это двусторонняя или многосторонняя сделка (п. 2 ст. 429 ГК РФ). Согласно ст. 423 ГК РФ договоры бывают возмездные и безвозмездные (ст. 423 ГК РФ).

Какими видами договоров можно оформить безвозмездную «передачу» доли? Гражданский кодекс предусматривает только один вид безвозмездного «договора» — договор дарения. Соответственно для безвозмездной передачи доли в уставном капитале Общества Вам разумно заключить именно его.

Данный переход доли должен быть засвидетельствован нотариально (п. 11 ст. 21 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ).

Есть еще один вид договора, по которому вы можете передать долю, не уплатив за долю деньги, — это договор мены. По данному виду договора Вы можете обменять долю в Обществе на сопоставимую вещь или право имеющее денежную оценку. Так же, как и с дарением, и по тем же основаниям, сделку необходимо свидетельствовать у нотариуса.

Получить персональную консультацию по регистрации и перерегистрации фирм в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть в консультациях специалиста.

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Бесплатные вебинары по горячим темам

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Безвозмездная передача доли – как сделать?

На фото Татьяна Демидова, генеральный директор Консалтингового центра «Профдело».Вопрос от читательницы Клерк.Ру Татьяны (г. Туапсе)

Учредителями ООО являются 2 брата. Они хотят безвозмездно уступить свои доли в уставном капитале сыну одного из них. Как это сделать?

Безвозмездно уступить (передать) долю можно по договору дарения. Подробнее об этом можно прочитать в моей консультации от 12.01.10 «Возможна ли безвозмездная передача доли в уставном капитале третьему лицу?»

Сделать это можно следующим образом. В настоящее время, в соответствии с Федеральным законом № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее ФЗ об ООО), в редакции Федеральных законов 312-ФЗ, а также 205-ФЗ, сделка по переходу доли должна быть нотариально удостоверена (п. 11 ст.21 ФЗ об ООО). При этом несоблюдение нотариальной формы сделки влечет ее недействительность. Сделка считается совершенной с момента ее нотариального удостоверения.

Сделка считается совершенной с момента ее нотариального удостоверения.

Для нотариального оформления сделки, действующим участникам ООО необходимы документы, подтверждающие, что они действительно являются участниками указанного ООО (п.13 ст.21 ФЗ об ООО):

- Договор, по которому доля была приобретена ранее (договор купли-продажи или учредительный договор, или иной).

- Выписка из ЕГРЮЛ, составленная не ранее чем в течение тридцати дней до дня обращения к нотариусу для нотариального удостоверения сделки.

- Помимо этого, нотариус запрашивает нотариально удостоверенное согласие супругов (если они имеются) сторон сделки – двух братьев и сына одного из них.

Также нотариусу потребуется документ, подтверждающий факт оплаты долей, которые являются предметом сделки.

После нотариального удостоверения сделки нотариус, удостоверивший сделку, обязан в течение трех дней со дня такого удостоверения передать в регистрирующий орган заявление о внесении изменений в единый государственный реестр юридических лиц по форме Р14001, рекомендованной ФНС РФ, подписанное участниками общества, отчуждающими доли (п. 14 ст. 21 ФЗ об ООО). Указанное заявление подписывается участниками ООО, дарящими свои доли, в присутствии нотариуса, который свидетельствует подлинность подписи участников ООО, сделанных в его присутствии.

14 ст. 21 ФЗ об ООО). Указанное заявление подписывается участниками ООО, дарящими свои доли, в присутствии нотариуса, который свидетельствует подлинность подписи участников ООО, сделанных в его присутствии.

Государственная пошлина за внесение изменений в единый государственный реестр юридических лиц по данному основанию не взимается.

Заявление о внесении изменений в ЕГРЮЛ передается нотариусом в регистрирующий орган либо лично, либо по почте.

При заключении сделки также нужно помнить о правильном исчислении налога на доходы физических лиц – пп. 18 ст. 217 НК РФ.

Нотариус может запросить для сделки и другие документы, окончательный перечень необходимо уточнять непосредственно у нотариуса, который будет удостоверять сделку. На наш запрос нотариус прислал следующий перечень документов:

Вчера получила список документов, которые требует нотариус на продажу доли в ООО. Думаю кому-нибудь пригодится.

Для подготовки договора предоставляются копии, при оформлении сделки – оригиналы.

1.Свидетельство о государственной регистрации (ОГРН).

2.Свидетельство о постановке на налоговый учет (ИНН).

3.Устав со всеми действующими изменениями с отметкой ИФНС.

4.Свидетельства о регистрации изменений (при наличии).

5.Учредительный договор с отметкой ИФНС (если ООО создано несколькими лицами и зарегистрировано до 01.07.2009 г.).

6.Отчет аккредитованного оценщика об оценке РЫНОЧНОЙ стоимости отчуждаемой доли или части доли.

7.Выписка из ЕГРЮЛ, составленная не ранее чем за 30 дней до предполагаемой даты удостоверения сделки.

8.Выписка из списка участников Общества, с указанием ФИО (наименований) всех участников, данных о размере долей принадлежащих участникам и сведения об оплате этих долей.

9.Решения (протоколы, приказы) о назначения руководителя, глав.буха, совета директоров и т.д. (если назначены и предусмотрены уставом).

11.Иные документы, подтверждающие полномочия лица, отчуждающего долю на распоряжение такой долей или частью доли:

·Документ о переходе доли или части доли в порядке правопреемства или документом выражающим содержание сделки, совершенной в простой письменной форме,

·Решение единственного учредителя (участника) о создании Общества при создании общества одним лицом.

·Нотариально удостоверенной копией договора об учреждении общества – в случае, если доля или часть доли в уставном капитале общества отчуждается учредителем Общества, учрежденного несколькими лицами.

12.Документы, подтверждающие оплату при приобретении Продавцом отчуждаемой доли:

12.1.Приобретение доли при создании Общества:

·Справка из банка об оплате уставного капитала

·Справка от общества за подписью Ген. Директора и Глав.буха о том, что уставный капитал оплачен полностью.

12.2.Приобретение доли по возмездным сделкам:

·Документы подтверждающие исполнение финансовых обязательств по договору приобретения.

13.Если участник, отчуждающий долю – физическое лицо:

13.1.Если состоял в браке на момент приобретения доли:

·Нотариально удостоверенное согласие супруга (супруги) на отчуждение доли либо брачный договор с положениями, подтверждающими, что супруг не имеет права собственности на отчуждаемую долю.

13.2.Если не состоял в браке на момент приобретения доли:

·Нотариально удостоверенное заявление от продавца о том, что на момент приобретения доли в браке не состоял

14.Если приобретатель доли — физическое лицо:

14.1.Если состоит в браке на момент заключения договора по приобретению доли:

·Нотариально удостоверенное согласие супруга (супруги) на приобретение доли (если сделка возмездная) либо брачный договор с положениями, подтверждающими, что согласие супруга для заключения такой сделки не требуется.

14.2.Если не состоит в браке на момент заключения договора по приобретению доли:

·Нотариально удостоверенное заявление от приобретателя о том, что на момент приобретения доли в браке не состоит (для возмездных сделок). (Этот документ может подготовить нотариус).

(Этот документ может подготовить нотариус).

14.3.Если договор подписывает не лично будущий собственник доли, а доверенное лицо:

·Нотариально удостоверенная доверенность с правом подписания такого договора.

·Документы, подтверждающие его легальное пребывание на территории РФ (виза, регистрация, вид на жительство и т.д.)

·Перевод паспорта на русский язык с нотариально удостоверенной подписью переводчика, выполнившего перевод.

·Если гражданин не знает русский язык (не говорит и/или не читает), то необходимо пригласить на сделку переводчика, который сможет выполнить устный перевод договора по отчуждению доли с русского языка на язык понятный иностранцу.

16.Если сторона по сделке – юридическое лицо:

·Свидетельство о государственной регистрации (ОГРН)

·Свидетельство о постановке на налоговый учет (ИНН)

·Устав со всеми действующими изменениями с отметкой ИФНС

·Свидетельства о регистрации изменений (при наличии)

·Учредительный договор с отметкой ИФНС (если ООО создано несколькими лицами и зарегистрировано до 01. 07.2009 г.)

07.2009 г.)

·Выписка из ЕГРЮЛ, составленная не ранее чем за 30 дней до предполагаемой даты удостоверения сделки

·Решения (протоколы, приказы) о назначении руководителя, глав.буха, совета директоров и т.д. (если назначены и предусмотрены уставом)

16.1.Если сделка не является для Общества – стороны по сделке крупной сделкой:

·Письмо за подписью руководителя и Глав.буха общества о том, что данная сделка не является для Общества крупной сделкой.

16.2.Если сделка является для Общества — стороны по сделке крупной сделкой:

·Протокол об одобрении крупной сделки уполномоченным органом общества

16.3.Если сделка не является для Общества – стороны по сделке сделкой с заинтересованностью:

·Письмо за подписью руководителя о том, что данная сделка не является для Общества сделкой с заинтересованностью.

16.4.Если сделка является для Общества – стороны по сделке сделкой с заинтересованностью:

·Протокол об одобрении сделки с заинтересованностью уполномоченным органом Общества.

16.5.Письмо за подписью руководителя и Глав.буха Обществ о том, что на совершение данной сделки не требуется согласие Федеральной антимонопольной службы и других органов в соответствии с действующим законодательством либо, если необходимы такие согласия, документы подтверждающие согласование с уполномоченным органами.

16.6.Если договор подписывает не лично будущий собственник доли, а доверенное лицо:

·Нотариально удостоверенная доверенность с правом подписания такого договора.

16.7.Если сторона по сделке – иностранное юридическое лицо:

·Документы, подтверждающие правоспособность юр.лица и полномочия лица, подписывающего договор (устав, Сертификаты о регистрации, о директорах, об адресе, выписка из торгового реестра, решение о назначении руководителя, доверенность и т.д., в зависимости от страны инкорпорации). Документы должны быть легализованы, переведены на русский язык, а подпись переводчика нотариально заверена.

17.Если участников Общества, доля в уставном капитале которого отчуждается, два или больше:

17. 1.Документы, подтверждающие соблюдение преимущественного права покупки доли другими участниками Общества:

1.Документы, подтверждающие соблюдение преимущественного права покупки доли другими участниками Общества:

·Письмо за подписью руководителя Общества с сообщением сведений о сроках уведомления и результатах возможности применения преимущественного права (кто когда что получил и кому что в какие сроки ответил или не ответил) с приложением копия соответствующих документов (уведомлений, оферт, акцептов, заявлений об отказе и т.д.)

Получить персональную консультацию по регистрации и перерегистрации фирм в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть в консультациях специалиста.

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Бесплатные вебинары по горячим темам

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Положения о передаче в соглашениях с ООО

Члены большинства компаний с ограниченной ответственностью (ООО) заключают соглашения с ООО, также называемые операционными соглашениями, для документирования частных соглашений между собой, а также для дополнения или изменения правил по умолчанию, изложенных в применимых законах об ООО . Соглашения с ООО часто включают положения о передаче, которые могут:

- Ограничивать возможность участника продавать или иным образом передавать всю или часть своей доли в ООО без:

- Получение согласия ООО

- Предоставление ООО или другим участникам возможности купить доли передающего участника в ООО

- Требовать или разрешать участникам продавать свои доли в LLC третьей стороне

- Требовать от членов покупать или продавать свои доли в ООО друг у друга

В этой статье обсуждаются различные типы положений о передаче, обычно встречающиеся в соглашениях с ООО, включая ограничения на передачу, право первого отказа (ROFR), право первого предложения (ROFO), право перетаскивания, право сопровождения и право покупки. продавать провизию.

продавать провизию.

Ограничения на передачу

В большинстве соглашений с ООО есть правило, согласно которому участники не могут продавать или иным образом передавать свои доли в ООО, если это не одобрено заранее (обычно менеджером или некоторым процентом участников) или не разрешено другим положением раздела о передаче, например РОФР или РОФО.

Соглашения с ограниченной ответственностью с общим запретом обычно разрешают определенные передачи близким лицам, таким как ближайшие члены семьи, аффилированные лица и контролируемые организации (например, семейные трасты). Переводы, сделанные в связи с первичным публичным предложением ценных бумаг ООО также обычно допускается.

Несмотря на любую разрешенную передачу или другое положение соглашения с ООО, если ООО рассматривается как товарищество для целей федерального подоходного налога США, любая передача или выход, который приведет к тому, что ООО будет рассматриваться как корпорация для федерального дохода США налоговых целей, как правило, запрещено.

Право первого отказа

ROFR требует, чтобы участник, получивший добросовестное предложение третьей стороны о продаже своих долей в ООО, сначала предложил эти доли другим членам до завершения продажи третьей стороне. В некоторых соглашениях предложение также делается ООО, которое может быть одновременно с предложением участникам, или компания может иметь право преимущественной покупки до того, как другие участники смогут реализовать свои права.

Любое предложение компании, участникам или им обоим, как правило, должно быть сделано практически на тех же условиях, которые предлагает третья сторона. Затем заинтересованные участники могут покупать предлагаемые доли пропорционально своим текущим активам. Соглашение может включать положения, которые распределяют все предложенные доли между участниками, так что, если какой-либо участник отказывается использовать свой ROFR, остальные участники могут приобрести отклоненные доли.

Право первого предложения

Подобно ROFR, ROFO требует, чтобы участник предложил свои доли LLC другим членам или LLC, прежде чем предлагать продажу третьим сторонам. Однако с ROFO участнику-продавцу не нужно идентифицировать стороннего покупателя, прежде чем предлагать свои доли LLC другим участникам или LLC.

Однако с ROFO участнику-продавцу не нужно идентифицировать стороннего покупателя, прежде чем предлагать свои доли LLC другим участникам или LLC.

Если соглашение LLC включает ROFO, соглашение LLC не должно также включать ROFR. Несмотря на отсутствие юридических ограничений против включения обоих положений, процедуры, которые необходимо соблюдать в обоих случаях, могут быть длительными и в конечном итоге достигать одной и той же цели, что делает нецелесообразным включение обоих положений.

Право перетаскивания

Право перетаскивания защищает мажоритарного члена ООО, позволяя ему требовать от миноритарных участников продать свои доли в компании, если это поможет в продаже всего или значительной части компании третьему лицу. Положения о перетаскивании обычно включаются в соглашения с ООО, когда один из участников владеет большей частью доли компании в ООО (например, спонсор в сделке по выкупу).

Они также иногда включаются в миноритарные инвестиции с несколькими раундами финансирования, когда ни один инвестор не владеет контрольным пакетом самостоятельно. Когда участники владеют равным процентом долей LLC — как в совместном предприятии 50/50 — участники обычно не имеют права перетаскивания.

Когда участники владеют равным процентом долей LLC — как в совместном предприятии 50/50 — участники обычно не имеют права перетаскивания.

Права на использование тегов

Права на использование тегов являются оборотной стороной прав на использование тегов и защищают миноритарных членов LLC. Эти права обычно предусматривают, что если контролирующие участники продают все или часть своих долей в ООО, они должны позволить другим участникам участвовать в продаже и продавать свои доли пропорционально на тех же условиях, что и контролирующий участник.

Положения о купле-продаже

Положения о купле-продаже описывают события и связанные с ними процедуры, когда участникам разрешается или требуется покупать или продавать доли LLC друг у друга. Эти положения часто используются для планирования определенных ситуаций, таких как:

- Умерший участник, потеря дееспособности, развод, банкротство или смена контроля (в случае, если участник является юридическим лицом).

- Разногласия между участниками по поводу ведения бизнеса, которые они не могут разрешить.

- Участник, являющийся сотрудником ООО, увольняется или прекращает свое существование.

- Участник, выходящий из ООО (если разрешено, но редко).

Оценка переданных долей LLC является важной частью любого положения о покупке-продаже. Важно включить четкую процедуру оценки переданных долей ООО, когда стороны впервые заключают договор ООО (или договор купли-продажи, если он является отдельным), поскольку в этот момент интересы сторон, скорее всего, будут согласованы.

Если процедуры оценки неоднозначны (или в соглашении ничего не сказано по этому вопросу), сторонам необходимо провести переговоры об оценке доли ООО в то время, когда у них могут быть противоположные интересы. Это может привести к длительным и дорогостоящим переговорам.

Изменения прав собственности на страхование жизни и «Правило передачи стоимости» IRC Раздел 101 – BSMG

Полисы страхования жизни иногда необходимо передавать от первоначального владельца полиса новому владельцу полиса. Когда происходит передача права собственности (абсолютная уступка или изменение формы собственности), финансовые специалисты должны быть обеспокоены так называемым Правилом передачи стоимости (TFV) и правом на одно из исключений TFV.

Когда происходит передача права собственности (абсолютная уступка или изменение формы собственности), финансовые специалисты должны быть обеспокоены так называемым Правилом передачи стоимости (TFV) и правом на одно из исключений TFV.

IRC Раздел 101(a)(1) гласит, что доходы, выплаченные по страхованию жизни после смерти застрахованного, не облагаются подоходным налогом ЗА ИСКЛЮЧЕНИЕМ , когда передача права собственности произошла, когда застрахованный был еще жив (IRC Раздел 101(а)(2)). Эти передачи обычно имеют форму:

- Продажа полиса новому владельцу

- Налогооблагаемая компенсация новому владельцу на основе отношений между работодателем и работником или

- Безвозмездная передача полиса (подарка) новому владельцу на основе любви и привязанности.

Последствия каждой передачи прав собственности должны рассматриваться отдельно для каждой передачи права собственности.

Ниже приведены некоторые типичные случаи смены собственника в страховании жизни и ситуации передачи, связанные со страхованием жизни.

Справедливая рыночная стоимость полиса представляет собой подарок для целей налога на дарение, когда ежегодные исключения налога на дарение и пожизненное освобождение от дарения могут быть распределены в форме 709.Декларация о налоге на дарение в США. (См. Treas. Reg. 25.2512-6(a)). Застрахованный должен прожить не менее 3 лет с даты передачи, чтобы избежать включения в валовое имущество для целей налога на имущество в соответствии с разделом IRC 2035.

Справедливая рыночная стоимость полиса представляет собой подарок для целей налога на дарение, когда ежегодные исключения налога на дарение и пожизненное освобождение от дарения могут быть распределены в форме 709.Декларация о налоге на дарение в США. (См. Treas. Reg. 25.2512-6(a)). Застрахованный должен прожить не менее 3 лет с даты передачи, чтобы избежать включения в валовое имущество для целей налога на имущество в соответствии с разделом IRC 2035.

Важно, чтобы описанные выше переводы осуществлялись таким образом, чтобы они соответствовали одному из ИСКЛЮЧЕНИЯ из правила о передаче стоимости в целях сохранения не облагаемого подоходным налогом характера доходов от смерти (раздел 101(a)(2)(A)(B) IRC). Если передача права собственности на полис не подпадает под одно из этих исключений, пособие в связи со смертью будет являться налогооблагаемым доходом для бенефициара полиса в той мере, в какой оно превышает стоимость уплаченного возмещения плюс любые будущие уплаченные премии.

Если передача права собственности на полис не подпадает под одно из этих исключений, пособие в связи со смертью будет являться налогооблагаемым доходом для бенефициара полиса в той мере, в какой оно превышает стоимость уплаченного возмещения плюс любые будущие уплаченные премии.

Исключения:

- Перевод застрахованному. Передача лицу, предоставившем право, ILIT рассматривается как передача застрахованному в целях Правил TFV. Однако доходы от смерти не облагаются налогом для целей налога на наследство.

- Перевод в корпорацию, в которой застрахованный является должностным лицом или акционером

- Перевод партнеру застрахованного. Владельцы компаний с ограниченной ответственностью (LLC) считаются партнерами для целей Правил TFV

- Передача в товарищество или ООО, если застрахованное лицо является партнером или владельцем ООО

- Передача, при которой стоимостная основа полиса переносится с передающего лица на получателя.

Наиболее распространенная ситуация, когда полис передан в дар от родителя взрослому ребенку или ILIT в пользу детей

Наиболее распространенная ситуация, когда полис передан в дар от родителя взрослому ребенку или ILIT в пользу детей

Имейте в виду следующие переводы по полису, на которые НЕ распространяется одно из исключений из правила TFV, согласно которому доходы от смерти, выплаченные бенефициару, могут рассматриваться как налогооблагаемый доход.

- Передача от одного соакционера корпорации другому соакционеру той же корпорации.

- Перевод из квалифицированного пенсионного плана (QRP) в ILIT, не предоставляющий право. Передача лицу, предоставившем право, ILIT считается передачей застрахованному лицу и действительным исключением для целей Правил TFV (см. Ред. Правило 2007-13)

- Перевод из одной ILIT в другую ILIT, не предоставляющую право. Опять же, передача лицу, предоставившем право, ILIT считается передачей застрахованному и действительным исключением для целей Правил TFV (см. Ред. Правило 2007-13)

- Продажа полиса компании пожизненных расчетов на вторичном рынке.