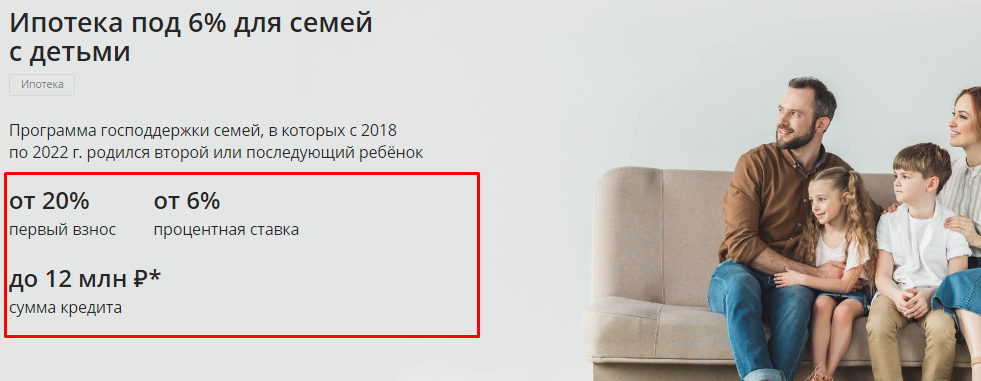

Финансовая помощь государства многодетным семьям

Многодетным семьям финансовая помощь государства в погашении задолженности по льготным кредитам предоставляется в порядке, установленном Советом Министров Республики Беларусь, после наступления срока погашения задолженности по льготным кредитам и выплаты процентов за пользование ими.

Для получения финансовой помощи государства в погашении задолженности по льготным кредитам, полученным в открытом акционерном обществе «Сберегательный банк «Беларусбанк» многодетными семьями признаются:

- семьи кредитополучателей или их супругов (бывших супругов)*, включенные в списки на получение льготного кредита по основанию отнесения к многодетным семьям исходя из количества детей, включенных в указанные списки, в возрасте до 23 лет на дату утверждения этих списков, и заключившие с 15 января 2022 года кредитные договоры, а также договоры о переводе долга либо о приеме задолженности по полученному льготному кредиту по кредитным договорам, заключенным с 15 января 2022 года на условиях, установленных для многодетных семей;

- семьи кредитополучателей или их супругов (бывших супругов)*, включенные в списки на получение льготного кредита по основанию отнесения к многодетным семьям исходя из количества детей, включенных в указанные списки, в возрасте до 23 лет на дату утверждения этих списков, и заключившие до 15 января 2022 года кредитные договоры, а также договоры о переводе долга либо о приеме задолженности по полученному льготному кредиту по кредитным договорам, заключенным до 15 января 2022 года на условиях, установленных для многодетных семей при условии наличия в многодетной семье троих и более детей в возрасте до 23 лет на дату обращения за получением финансовой помощи государства в погашении задолженности по льготным кредитам;

- семьи кредитополучателей или их супругов (бывших супругов)*, имеющие при рождении (усыновлении, удочерении) третьего и последующих детей после утверждения списков на получение льготных кредитов (перевода долга либо приема задолженности по полученному льготному кредиту) троих и более несовершеннолетних детей, которым с учетом родившегося (усыновленного, удочеренного) ребенка установлены в кредитном договоре (договоре о переводе долга либо о приеме задолженности по полученному льготному кредиту) условия льготного кредитования, предусмотренные для многодетных семей.

Многодетным семьям, указанным в пунктах 1 и 2, финансовая помощь государства оказывается в следующих размерах:

- при наличии троих детей включенных в списки льготного кредитования в возрасте до 23 лет — 75 процентов от суммы задолженности по выданным кредитам;

- при наличии четверых и более детей, включенных в списки льготного кредитования в возрасте до 23 лет — 100 процентов от суммы задолженности по выданным кредитам.

Многодетным семьям, указанным в пункте 3, финансовая помощь государства оказывается в следующих размерах:

- при наличии троих несовершеннолетних детей — 75 процентов от суммы задолженности по выданным кредитам;

- при наличии четверых и более несовершеннолетних детей — 100 процентов от суммы задолженности по выданным кредитам.

Финансовая помощь государства и выплата процентов за пользование многодетными семьями льготными кредитами, подлежащими погашению за счет финансовой помощи государства, предоставляется равными долями в сроки, установленные кредитным договором.

*Под семьями кредитополучателей или их супругов (бывших супругов) понимаются семьи кредитополучателей или их супругов, в том числе бывших, включенные в списки на получение льготных кредитов, на которых переведен долг по полученному льготному кредиту в установленном порядке либо которыми в случае смерти кредитополучателя принята в полном объеме задолженность по полученному льготному кредиту на основании заключенного с открытым акционерным обществом «Сберегательный банк «Беларусбанк» соответствующего договора.

Перечень процедур, осуществляемых ОАО «АСБ Беларусбанк» по заявлениям граждан

Автокредиты на автомобили | Абсолют Банк

Подберите оптимальное предложение от Абсолют Банка для покупки автомобиля мечты

Заявка на кредит

Заявка отправлена

Благодарим за обращение в Абсолют Банк

Ваша заявка принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Автокредит на подержанный автомобиль в Рольфе

ставка от 22,0%

первоначальный взнос от 15%

возраст авто не более 20 лет

сумма кредита от 100 000 до 3 000 000 ₽,

до 125% от стоимости автомобиля

Автокредит на подержанный автомобиль у официального дилера

ставка от 21,0%

без первоначального взноса

возраст авто не более 20 лет

сумма кредита от 100 000 до 2 000 000 ₽,

до 110% от стоимости автомобиля

Автокредит на подержанный автомобиль

ставка от 21,0%

без первоначального взноса

возраст авто не более 20 лет

сумма кредита от 100 000 до 2 000 000 ₽,

до 110% от стоимости автомобиля

Автокредит на новый автомобиль

ставка от 18,0%

без первоначального взноса

кредит на автомобиль категории В

сумма кредита от 100 000 до 3 000 000 ₽,

до 110% от стоимости автомобиля

Быстрое решение по кредиту

Максимальный срок кредита авто — до 8 лет

Способ погашения кредита ежемесячный аннуитетный платеж

Отсутствие комиссии за выдачу кредита

Гибкие условия обслуживания кредита

Возможность получить кредит по двум документам

Тарифы и документы

Тарифы по автокредитам на подержанный автомобиль в Рольфе

действуют с 06. 12.2022 года

12.2022 года

Условия по автокредитам на подержанный автомобиль в Рольфе

действуют с 06.12.2022 года

Тарифы по автокредитам на подержанный автомобиль у официального дилера

действуют с 01.01.2023 года

Условия по автокредитам на подержанный автомобиль у официального дилера

действуют с 01.01.2023 года

Тарифы по автокредитам на подержанный автомобиль

действуют с 01.01.2023 года

Условия по автокредитам на подержанный автомобильдействуют с 01.01.2023 года

Тарифы по автокредитам на новый автомобиль

действуют с 02.12.2022 года

Условия по автокредитам на новый автомобиль

действуют с 02.12.2022 года

Общие условия кредитования

действуют с 18.02.2022

Взять автокредит просто:

8 800 200-200-5

Заказать звонок

ФИО

Укажите ФИО

Мобильный телефон

Укажите Телефон

Регион / город

Укажите Регион / город

Тема консультации

Укажите Тема консультации

Введите символы на картинке

Укажите символы на картинке

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Средний автомобильный платеж и статистика автокредитов 2023

Автокредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 14 декабря 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Средний платеж за новый автомобиль в третьем квартале 2022 года достиг рекордно высокого уровня в 700 долларов США, что на двузначное процентное увеличение по сравнению с третьим кварталом 2021 года. подобные уровни.

Чтобы получить полное представление о долговых обязательствах по автокредитам в США и их тенденциях, LendingTree проанализировала платежи, выдачи, продолжительность сроков, просроченные платежи и многое другое. Вот наш обзор статистики автокредитов за 2023 год.

Статистика по автокредитам за 2023 год: средние платежи за покупку автомобиля в кредит по кредитному рейтингу

- Средние платежи за покупку автомобиля в США увеличились по сравнению с прошлым годом на двузначные проценты. Скачки составили 13,3% для новых автомобилей, 11,2% для подержанных автомобилей и 12,1% для арендованных автомобилей, согласно данным Experian за третий квартал 2022 года.

Таким образом, средние ежемесячные платежи за автомобиль составляют 700, 525 и 567 долларов соответственно.

Таким образом, средние ежемесячные платежи за автомобиль составляют 700, 525 и 567 долларов соответственно. - Повышение цен на транспортные средства не такое серьезное. Цены на новые автомобили выросли на 8,4% в годовом исчислении, согласно индексу потребительских цен Бюро статистики труда США (BLS) за октябрь 2022 года, но цены на подержанные автомобили и грузовики выросли всего на 2%. По данным Experian, американцы занимают в среднем 41 665 долларов за новые автомобили и 28 506 долларов за подержанные автомобили.

- Задолженность по автокредитам является третьей по величине категорией долга после ипотечных кредитов и студенческих кредитов. В целом, по данным Федерального резервного банка Нью-Йорка, американцы должны 1,52 трлн долларов по автокредитам, что составляет 90,2% американского потребительского долга.

- В среднем американцы ежемесячно берут новые автокредиты на сумму 61,8 миллиарда долларов. Согласно данным Федерального резервного банка Нью-Йорка, по возрасту американцы моложе 50 лет ежемесячно берут в долг на сумму 38,5 млрд долларов по сравнению с 22,4 млрд долларов у тех, кому 50 лет и старше.

- Американцам требуется много лет, чтобы погасить свои автокредиты. По данным Experian, средний срок автокредита составляет 69,7 месяца для новых автомобилей, 68,1 месяца для подержанных автомобилей и 35,9 месяца для арендованных автомобилей.

- Уровень просроченной задолженности по автокредитам продолжает снижаться по всем направлениям. 3,9% непогашенной задолженности по автомобилям просрочены не менее чем на 90 дней — по сравнению с 5,3% в 2010 году — а еще 6,2% просрочены на 30 дней. По данным Федерального резервного банка Нью-Йорка, это меньше, чем 10,9% в 2009 году.

- Заемщики с высоким кредитным рейтингом несут ответственность за большую часть финансирования розничных транспортных средств. На заемщиков с кредитным рейтингом 661 и выше приходится 66,0% финансирования розничных транспортных средств, по данным Experian, по сравнению с 15,8% для субстандартных заемщиков.

Среднемесячные платежи за новые, подержанные и новые арендованные автомобили растут по сравнению с прошлым годом

Согласно данным Experian за третий квартал 2022 года, средний ежемесячный платеж за новый автомобиль составляет 700 долларов США, что на 13,3% больше по сравнению с прошлым годом. При этом новые арендные платежи в среднем составляют 567 долларов (рост на 12,1%). С самым низким скачком в 11,2% подержанные автомобили имеют самые низкие средние ежемесячные платежи в размере 525 долларов.

При этом новые арендные платежи в среднем составляют 567 долларов (рост на 12,1%). С самым низким скачком в 11,2% подержанные автомобили имеют самые низкие средние ежемесячные платежи в размере 525 долларов.

Годовые изменения среднемесячных платежей за автомобиль

| New vehicles | $618 | $700 | $82 | 13.3% |

| Used vehicles | $472 | $525 | $53 | 11.2% |

| Новые арендованные автомобили | 506 долл. США | 567 долл. США США | 61 долл. США | 12,1% |

0003

Те, у кого кредитный рейтинг от 601 до 660, в нестандартном или справедливом диапазоне, видели самые высокие средние ежемесячные платежи за новые автомобили в размере 739 долларов.

Среднемесячные платежи по кредитному рейтингу

| All | $700 | $525 | $567 |

| 781 to 850 | $668 | $499 | $539 |

| 661 to 780 | $706 | $518 | $577 |

| 601 to 660 | $739 | $541 | $595 |

| 501 to 600 | $733 | $543 | $599 |

| от 300 до 500 | $690 | $524 | Н/Д |

Рост платежей за новые автомобили ниже, чем рост цен на новые автомобили

Увеличение среднего платежа за новый автомобиль на 13,3% почти на 5 процентных пунктов выше, чем увеличение цен на новые автомобили на 8,4% (согласно бюллетеню потребительских цен за октябрь 2022 г. индекс). Пандемия COVID-19 вызвала остановку заводов и перебои в цепочке поставок, что привело к сокращению предложения автомобилей, хотя спрос быстро восстановился. Затем инфляция подскочила до 40-летнего максимума, причинив еще больше страданий потребителям.

индекс). Пандемия COVID-19 вызвала остановку заводов и перебои в цепочке поставок, что привело к сокращению предложения автомобилей, хотя спрос быстро восстановился. Затем инфляция подскочила до 40-летнего максимума, причинив еще больше страданий потребителям.

Рынок подержанных автомобилей более дружелюбен к потребителям, так как цены на подержанные автомобили выросли на 2% — значительное снижение с января 2021 года по январь 2022 года, когда цены на подержанные автомобили выросли на 40,5%.

Средняя сумма автокредита на новые автомобили составляет около 42 000 долларов США

Средняя сумма автокредита неуклонно росла в последнее десятилетие, достигнув 41 665 долларов США для новых автомобилей и 28 506 долларов США для подержанных автомобилей в третьем квартале 2022 года, по данным Experian.

Покупатели новых автомобилей с кредитным рейтингом nonprime/fair (от 601 до 660) берут самые большие кредиты — в среднем 44 530 долларов. Заемщики с кредитным рейтингом выше — Prime (от 661 до 780) — берут больше всего за подержанные автомобили — 30 222 доллара, что значительно превышает сумму, которую они брали в долг в прошлом году (29 долларов). ,065).

,065).

Средняя сумма автокредита в зависимости от кредитного рейтинга

| All | $41,665 | $28,506 |

| 781 to 850 | $37,912 | $28,702 |

| 661 to 780 | $43,183 | $30,222 |

| 601 to 660 | 44 530 долл. США | 28 594 долл. США |

| 501 to 600 | $40,946 | $24,216 |

| 300 to 500 | $35,301 | $20,480 |

Source: Experian State of the Automotive Finance Market, Q3 2022

Americans owe $1.

52 trillion in долг по автокредитам

52 trillion in долг по автокредитамПо данным Федерального резервного банка Нью-Йорка, общий долг автомобилей почти удвоился в период с третьего квартала 2012 года (768 миллиардов долларов) по третий квартал 2022 года (1,52 триллиона долларов).

За эти 10 лет единственный провал пришелся на второй квартал 2020 года — первый полный квартал в условиях пандемии. В том квартале американцы задолжали 1,34 трлн долларов по сравнению с 1,35 трлн долларов в предыдущем квартале.

Автокредиты составляют 9,2% американского потребительского долга

В то время как ипотека занимает львиную долю американского потребительского долга в 70,7% — по данным Федерального резервного банка Нью-Йорка — автокредиты составляют 9,2%, что чуть ниже долга по студенческим кредитам в 9,5%.

Американцы берут более 60 миллиардов долларов в месяц в виде автокредитов

Оглядываясь назад на 10 лет, американцы берут более 34,1 миллиарда долларов в месяц в виде автокредитов. Сегодня они занимают гораздо больше — 61,8 миллиарда долларов в месяц, по данным Федерального резервного банка Нью-Йорка.

Сегодня они занимают гораздо больше — 61,8 миллиарда долларов в месяц, по данным Федерального резервного банка Нью-Йорка.

американцы в возрасте от 30 до 40 лет берут крупнейшие автокредиты соответственно.

Те, кому за 50, заняли примерно на 7 миллиардов долларов меньше (36,3 миллиарда долларов), за ними следуют молодые люди в возрасте от 18 до 29 лет, которые заняли 29 миллиардов долларов. Меньше всего заимствовали старшие поколения.

Если разбить его по месяцам за третий квартал 2022 года, американцы моложе 50 лет ежемесячно брали 38,5 миллиардов долларов автомобильных долгов. Это сопоставимо с 22,4 миллиардами долларов на тех, кому 50 лет и старше.

Американцы с самым высоким кредитным рейтингом берут самые большие автокредиты

Между тем, те, у кого самый высокий кредитный рейтинг, занимают больше всего. За первые три квартала 2022 года заемщики с кредитным рейтингом не менее 720 взяли автокредиты на сумму 274,6 млрд долларов. По данным Федерального резервного банка Нью-Йорка, на остальные кредитные уровни в совокупности приходилось 286,2 миллиарда долларов.

По данным Федерального резервного банка Нью-Йорка, на остальные кредитные уровни в совокупности приходилось 286,2 миллиарда долларов.

Выдача автокредитов по кредитному рейтингу (млрд.)

| Q4 2021 | $30.9 | $22.3 | $40.7 | $27.9 | $58.8 |

| Q1 2022 | $27.7 | $22.0 | $40.3 | $27.0 | 59,5 долл. США |

| 2 кв. 2022 г. | 35,4 долл. США | $23.7 | $44.7 | $29.8 | $65. 3 3 |

| Q3 2022 | $30.3 | $21.3 | $40.8 | $30.6 | $62.4 |

Source: Federal Reserve Bank of New York

The median кредитный рейтинг заемщиков автокредитов, когда они выдали кредит, был выше 674 с 2005 года.

До пандемии американцы брали более 2,3 миллиона автокредитов в месяц

Количество автокредитов, которые американцы взяли в апреле 2019 года — последние доступные данные — на 110% выше, чем в самой низкой точке Великой рецессии в 2008 году, по данным Бюро финансовой защиты потребителей (CFPB). Это будет интересная тенденция для дальнейшего отслеживания, если станут доступны данные эпохи пандемии.

Средний срок автокредита показывает, что для погашения этих кредитов требуется время

Средний срок автокредита для новых автомобилей составляет 69,7 месяцев или почти шесть лет, по данным Experian. Кредиты на подержанные автомобили, несмотря на то, что в среднем они значительно меньше, немного отстают по кредитам на 68,1 месяца.

Кредиты на подержанные автомобили, несмотря на то, что в среднем они значительно меньше, немного отстают по кредитам на 68,1 месяца.

Средняя продолжительность срока по кредитному рейтингу (в месяцах)

| All | 69.7 | 68.1 | 35.9 |

| 781 to 850 | 64.1 | 65.5 | 35.0 |

| 661 to 780 | 71.3 | 69.1 | 36,2 |

| от 601 до 660 | 74,7 | 69.1 | 36.8 |

| 501 to 600 | 74. 3 3 | 66.5 | 36.4 |

| 300 to 500 | 72.8 | 62.7 | N/A |

Source: Experian State автомобильного финансового рынка, Q3 2022

Но автокредиты растягиваются еще дольше — более чем на шесть лет — для непервоклассных заемщиков. Кредитополучатели среднего уровня берут самые длинные автокредиты, средний кредит составляет 74,7 месяца. У заемщиков с лучшим кредитным рейтингом самые низкие средние сроки кредита — 64,1 месяца.

Средний срок аренды нового автомобиля составляет 35,9 месяцев или около трех лет.

Показатели просрочек по автокредитам продолжают снижаться с пиковых значений

Согласно данным Федерального резервного банка Нью-Йорка, 90-дневные просрочки по автокредитам достигли своего пика в четвертом квартале 2010 года и составили 5,3%, снизившись до 3,9% в третьем квартале.

Между тем, 30-дневные просрочки выросли до 10,9% во втором квартале 2009 года. Но с 2011 года они оставались ниже 8% и снизились до 6,2% в третьем квартале 2022 года9.0003

Но с 2011 года они оставались ниже 8% и снизились до 6,2% в третьем квартале 2022 года9.0003

Покупатели больше всего обращаются в кредитные союзы и банки за автофинансированием

Хотя в 2020 году кэптивные кредиторы почти затмили банки на короткое время, по данным Experian, кредитные союзы лидируют на рынке автофинансирования с долей 28,4%. Банки следуют за ними с долей рынка 27,3%, в то время как кэптивные кредиторы составляют 21,9%.

Предприятия по принципу «купи здесь, заплати здесь», часто известные своей хищнической практикой кредитования, занимают 16,2% рынка финансирования подержанных автомобилей. На этой арене кэптивные кредиторы претендуют только на 7,8%.

Источники

- Experian

- Бюро статистики труда США

- Федеральный резервный банк Нью-Йорка

- Бюро финансовой защиты прав потребителей

Поделиться статьей

Сравнить предложения автокредитов

Рекомендуемое чтение

Покупка автомобиля за пределами штата: практическое руководство

Обновлено 23 августа 2021 г.

Хотите купить автомобиль за пределами штата и отвезти его домой? В этом руководстве содержится информация, необходимая для покупки вашего следующего автомобиля за пределами штата.

ЧИТАТЬ ДАЛЕЕ

Могу ли я получить автокредит после банкротства?

Обновлено 25 октября 2021 г.

Получить автокредит после банкротства определенно выполнимо, если немного подождать. Воспользуйтесь нашими советами и рекомендациями, чтобы восстановить свою кредитную историю и получить кредит быстрее.

ЧИТАТЬ ДАЛЕЕ

Сколько денег вы должны положить на автомобиль?

Обновлено 29 апреля 2022 г.

Не существует установленного процента суммы, которую вы должны внести за автомобиль, хотя в прошлом обязательный первоначальный взнос за автомобиль составлял 20%.

ЧИТАТЬ ДАЛЕЕ

Кредиты на подержанные автомобили и кредиты на новые автомобили

Вам нужна машина, но у вас нет наличных денег, чтобы купить ее сразу, но мысль о финансировании кредита на покупку автомобиля приводит вас в бешенство. Есть так много вариантов, типов кредитов, срок кредита по сравнению с процентной ставкой. Тогда возникает дилемма, что лучше — новый или подержанный автомобиль.

Если у вас ограниченный бюджет, вы можете задаться вопросом, можете ли вы получить кредит на покупку автомобиля.

Внесение ежемесячного платежа за автомобиль является серьезным обязательством, но для многих людей это единственный вариант — 85% покупателей новых автомобилей и 37,5% тех, кто покупает подержанные автомобили, финансируют покупку.

Принимая во внимание ежемесячные финансовые обязательства, имейте в виду, что, когда вы покупаете автомобиль, вы также покупаете деньги. На самом деле, вам, скорее всего, следует покупать деньги, которые вы можете себе позволить, а затем найти автомобиль, который соответствует всем требованиям.

Понимание того, как работают автокредиты, различные типы кредитов и их значение для вашего кошелька, поможет вам занять место водителя.

Как работают автокредиты?

Автокредит — это обеспеченный кредит, то есть он использует залог, в данном случае ваш автомобиль, для гарантии платежа. Если вы пропустите определенное количество платежей, автомобиль будет конфискован. Если вы приложите усилия, чтобы вернуть его, это в конечном итоге будет стоить вам гораздо больше денег в виде комиссий, чем просто задолженность.

Автомобильные кредиты также являются фиксированными кредитами, что означает, что платежи осуществляются в течение определенного периода времени с вариантами от 24 до 84 месяцев. Проценты и выплаты остаются неизменными на протяжении всего срока кредита.

Хотя платеж по кредиту с более длительным периодом погашения ниже, в конечном итоге вы платите больше, потому что процентная ставка выше. Кредит на семь лет (84 месяца) или, что более распространено, на пять лет (60 месяцев) может хорошо вписаться в ваш месячный бюджет, но помните, что вы будете вносить эти платежи с 5 до 7, а это стоит много дополнительных денег в долгосрочной перспективе. Кроме того, вы не хотите, чтобы кредит переживал автомобиль. Укусите пулю и идите на самый короткий срок, который вы можете себе позволить.

Кроме того, вы не хотите, чтобы кредит переживал автомобиль. Укусите пулю и идите на самый короткий срок, который вы можете себе позволить.

По данным Lending Tree, в 2020 году средний размер кредита на новый автомобиль составил рекордные 34 635 долларов США при среднем ежемесячном платеже в размере 563 долларов США. Средний кредит на подержанный автомобиль составлял 21 438 долларов, а платеж — 397 долларов. Процентные ставки по автокредитам колеблются, но обычно колеблются от 3,9% до 4,6% для людей с отличной кредитной историей, в зависимости от продолжительности кредита. Если ваш кредитный рейтинг ниже 660, вы можете заплатить намного больше, и он может возрасти до 22,66% годовых, если ваш рейтинг составляет 500 или ниже.

Автомобильные дилеры предлагают собственное финансирование, и хотя заманчиво ухватиться за него, искать финансирование так же важно, а может быть, даже важнее, как найти автомобиль, который вам нравится.

Можно ли рефинансировать автокредит?

Если вы отчаянно нуждаетесь в машине и не можете присмотреться к ней, или если у вас плохая кредитная история, и вам нужно взять кредит под высокие проценты, вы можете рефинансировать его в будущем. Это особенно верно, если ваш доход или кредитный рейтинг улучшается. Итак, ищите варианты рефинансирования, чтобы сократить срок кредита, получить более низкую процентную ставку или и то, и другое. Ваш местный банк или кредитный союз являются хорошими вариантами. В Интернете также есть множество вариантов. Кредитный рейтинг и история платежей будут факторами, влияющими на то, насколько выгодной будет ваша сделка, независимо от того, с кем вы пойдете.

Это особенно верно, если ваш доход или кредитный рейтинг улучшается. Итак, ищите варианты рефинансирования, чтобы сократить срок кредита, получить более низкую процентную ставку или и то, и другое. Ваш местный банк или кредитный союз являются хорошими вариантами. В Интернете также есть множество вариантов. Кредитный рейтинг и история платежей будут факторами, влияющими на то, насколько выгодной будет ваша сделка, независимо от того, с кем вы пойдете.

Сравнение автокредитов

Когда вы покупаете автомобиль, самое пристальное внимание следует уделить сумме платежа. Это выходит далеко за рамки цены наклейки. Это сумма кредита плюс налоги, право собственности, сборы и проценты — сколько вы будете платить в месяц. Имейте в виду, что вы хотите сбалансировать кратчайший срок кредита с ежемесячным платежом, который вы можете себе позволить.

Допустим, вы хотите купить новую машину примерно за 20 000 долларов и хотите платить менее 300 долларов в месяц. Вы можете подумать о том, чтобы взять шестилетний кредит, чтобы «купить больше автомобилей», но посмотрите на диаграмму ниже. Общий платеж по шестилетнему кредиту превращает эту машину за 20 000 долларов в машину за 25 500 долларов.

Общий платеж по шестилетнему кредиту превращает эту машину за 20 000 долларов в машину за 25 500 долларов.

Итак, вы решили взять кредит на четыре года. Но, как показывает диаграмма, это означает, что ежемесячный платеж более чем на 100 долларов в месяц выше, вы не можете себе этого позволить.

В последней ячейке таблицы показано, сколько будет стоить, если вы купите машину за 15 000 долларов вместо одной за 20 000 долларов. У вас по-прежнему будет ежемесячный платеж, который вы можете себе позволить (менее 300 долларов), и вы сэкономите 2000 долларов на выплате процентов.

Итак, урок здесь таков: не сравнивайте марки и модели, сравните кредиты и сколько вам будет стоить получить платеж, который вы можете себе позволить, а затем найдите автомобиль, который вам нравится и соответствует номеру.

0596 $3,651

0596 $3,651

0080

0080 Если вы не разбираетесь в автомобилях или у вас нет надежного механика, лучше всего выбрать CPO. Вы не хотите нести расходы на ремонт, которых не ожидали.

Если вы не разбираетесь в автомобилях или у вас нет надежного механика, лучше всего выбрать CPO. Вы не хотите нести расходы на ремонт, которых не ожидали.

Автомобиль за 15 000 долларов на самом деле стоит больше, 8 202 доллара, после четырех лет чистый убыток составляет 10 295 долларов.

Автомобиль за 15 000 долларов на самом деле стоит больше, 8 202 доллара, после четырех лет чистый убыток составляет 10 295 долларов.

Если вы финансируете платеж за автомобиль, в некоторых штатах кредитор будет платить за страхование от несчастных случаев на весь срок кредита, но они будут взимать плату за это.

Если вы финансируете платеж за автомобиль, в некоторых штатах кредитор будет платить за страхование от несчастных случаев на весь срок кредита, но они будут взимать плату за это.

344%

344% Обязательно работайте с надежным кредитором и следите за кредиторами-хищниками, которые хотят воспользоваться людьми, которые отчаянно нуждаются в автокредите.

Обязательно работайте с надежным кредитором и следите за кредиторами-хищниками, которые хотят воспользоваться людьми, которые отчаянно нуждаются в автокредите.

Итак, вносите платежи вовремя, и в конце срока кредита залог будет снят с вас.

Итак, вносите платежи вовремя, и в конце срока кредита залог будет снят с вас. Имейте в виду, что дилеры обычно требуют от вас финансирования через них, чтобы получить сделку.

Имейте в виду, что дилеры обычно требуют от вас финансирования через них, чтобы получить сделку.