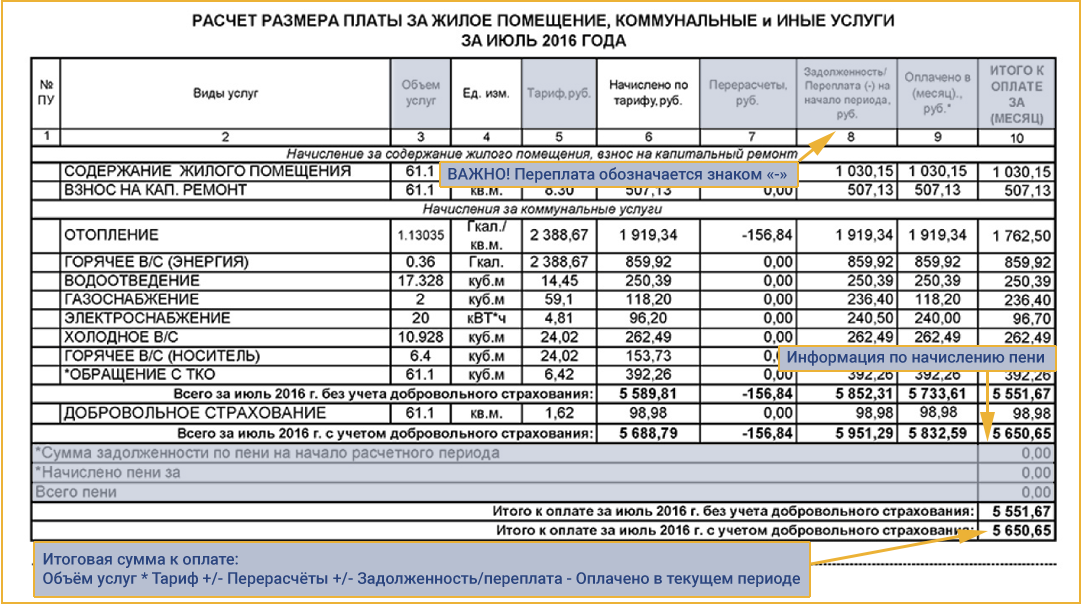

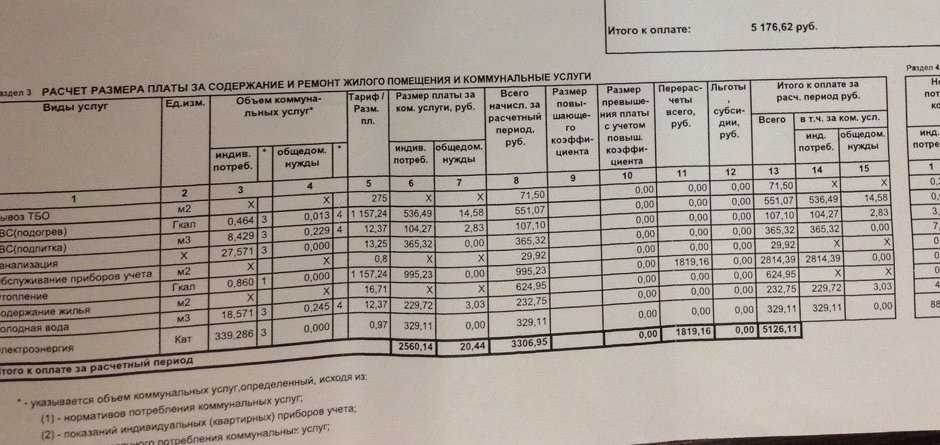

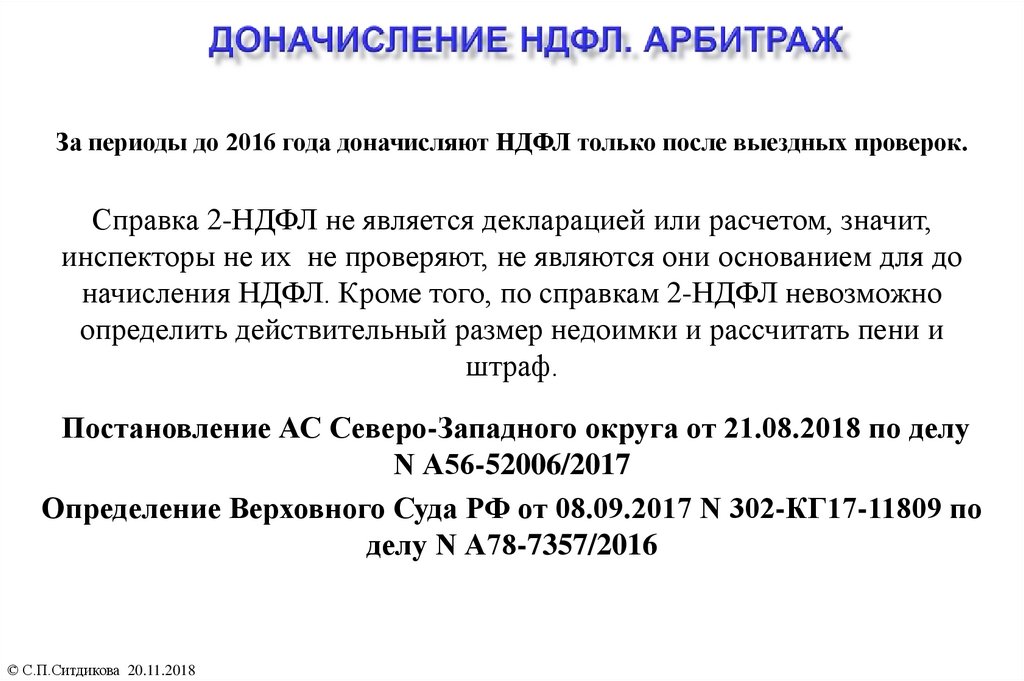

|

Новая редакция (с 01.08.2016)

Статья 395. Ответственность за неисполнение денежного обязательства

1. В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму. 3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. 4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором.

6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи. (п.6 введен Федеральным законом от 08.03.2015 N 42-ФЗ) |

Редакция, действовавшая с 01.06.2015 по 31.07.2016 Статья 395. Ответственность за неисполнение денежного обязательства

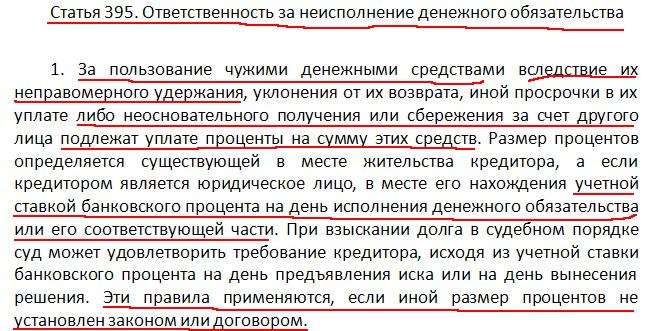

1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды 2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму. 3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. 4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором. 6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи.

|

Редакция, действовавшая до 01.06.2015 Статья 395. Ответственность за неисполнение денежного обязательства 1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. 2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму. 3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. |

Федерального закона от 08.03.2015 N 42-ФЗ)

Федерального закона от 08.03.2015 N 42-ФЗ)

Средние ставки банковского процента по вкладам физ. лиц в рублях для применения ст.395 ГК РФ

Средние ставки банковского процента по вкладам физ. лиц в рублях для применения ст.395 ГК РФПечать • Калькулятор по ст.395 ГК РФ • Федеральный округ: Все Центральный Северо-Западный Южный Северо-Кавказский Приволжский Уральский Сибирский Дальневосточный КрымскийИнформация Банка России

Сведения о средних ставках банковского процента по вкладам физических лиц для целей применения ст. 395 ГК РФ (по федеральным округам)

рубль, % годовых с 01.08.2016 указана ключевая ставка Банка России | |||||||||

Федеральный округ Дата начала применения |

Центральный | Северо-Западный | Южный | Северо-Кавказский | Приволжский | Уральский | Сибирский | Дальневосточный | Крымский |

доллар США, % годовых | |||||||||

Федеральный округ Дата начала применения |

Центральный | Северо-Западный | Южный | Северо-Кавказский | Приволжский | Уральский | Сибирский | Дальневосточный | Крымский |

евро, % годовых | |||||||||

Федеральный округ Дата начала применения |

Центральный | Северо-Западный | Южный | Северо-Кавказский | Приволжский | Уральский | Сибирский | Дальневосточный | Крымский |

Источник: официальный сайт ЦБ РФ | |||||||||

Здесь размещены сведения ЦБ РФ о средних ставках банковского процента по вкладам физических лиц в рублях, в долларах США и в евро для целей применения ст. 395 ГК РФ по следующим федеральным округам: Центральный, Северо-Западный, Южный, Северо-Кавказский, Приволжский, Уральский, Сибирский, Дальневосточный.

395 ГК РФ по следующим федеральным округам: Центральный, Северо-Западный, Южный, Северо-Кавказский, Приволжский, Уральский, Сибирский, Дальневосточный.

— Средняя ставка банковского процента по вкладам физических лиц по Центральному федеральному округу в рублях, в долларах США, в евро

— Средняя ставка банковского процента по вкладам физических лиц по Северо-Западному федеральному округу в рублях, в долларах США, в евро

— Средняя ставка банковского процента по вкладам физических лиц по Южному федеральному округу в рублях, в долларах США, в евро

— Средняя ставка банковского процента по вкладам физических лиц по Северо-Кавказскому федеральному округу в рублях, в долларах США, в евро

— Средняя ставка банковского процента по вкладам физических лиц по Приволжскому федеральному округу в рублях, в долларах США, в евро

— Средняя ставка банковского процента по вкладам физических лиц по Уральскому федеральному округу в рублях, в долларах США, в евро

— Средняя ставка банковского процента по вкладам физических лиц по Сибирскому федеральному округу в рублях, в долларах США, в евро

— Средняя ставка банковского процента по вкладам физических лиц по Крымскому федеральному округу в рублях, в долларах США, в евро

См. также:

также:

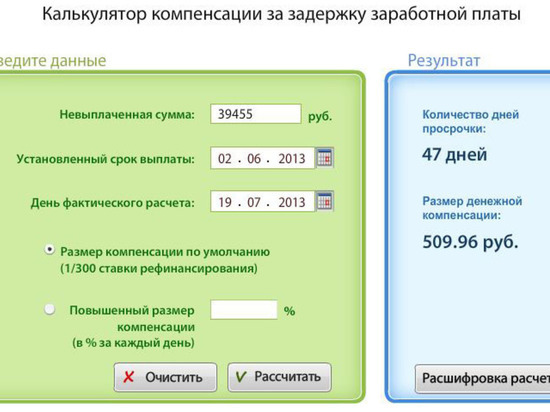

Онлайн-калькулятор для расчета процентов по новым правилам ст. 395 ГК РФ

Статья 395 ГК РФ (в ред. Федерального закона от 08.03.2015 N 42-ФЗ, вст. в силу с 01.06.2015)

Расходы и платежи — ICC

Существует три аспекта оплаты депозита расходов ICC, или «аванса на покрытие расходов», как это называется в соответствии с Арбитражным регламентом ICC:

- Невозмещаемый регистрационный сбор в размере 5 000 долларов США, которые выплачиваются Истцом при подаче «Ходатайства об арбитраже»; Это условие Секретариата, который уведомляет «Запрос» респондента (ответчиков). Невозмещаемый взнос в размере 5000 долларов США также уплачивается с любой стороны, которая подает заявку на присоединение к дополнительной стороне в соответствии со статьей 79.0010

- Предварительный аванс , установленный Генеральным секретарем после или вскоре после получения «Запроса», который должен быть оплачен Истцом.

Предварительный аванс предназначен для покрытия расходов на арбитраж до завершения «Технического задания» или до конференции по рассмотрению дела, когда применяются Положения об ускоренной процедуре. Обычно Суд и Секретариат ждут выплаты этого предварительного аванса, прежде чем предпринимать существенные шаги по формированию состава Арбитражного суда.

Предварительный аванс предназначен для покрытия расходов на арбитраж до завершения «Технического задания» или до конференции по рассмотрению дела, когда применяются Положения об ускоренной процедуре. Обычно Суд и Секретариат ждут выплаты этого предварительного аванса, прежде чем предпринимать существенные шаги по формированию состава Арбитражного суда.

- Аванс по расходам устанавливается судом. Обычно это исправляется вскоре после подачи «Ответа» или каких-либо встречных исков — то есть, как только Суд получает достаточно информации для исправления. Как правило, сторонам предлагается выплатить аванс на возмещение расходов равными долями во время передачи Секретариатом материалов дела в состав Арбитражного суда. Обратите внимание, что платежи, уже произведенные Истцом (т. е. невозмещаемая пошлина за подачу заявки и предварительный аванс), засчитываются в счет доли Истцов в авансе на покрытие расходов. В арбитражных разбирательствах с участием более двух сторон Суд может по своему усмотрению потребовать, чтобы выплата аванса по расходам распределялась надлежащим образом.

Суд установит фактические расходы на арбитраж (т. е. административные расходы ICC и гонорары арбитров) в конце рассмотрения дела. Эти расходы, а также возмещаемые расходы арбитров будут затем оплачиваться из аванса на покрытие расходов. Если останутся деньги, они будут возвращены сторонам.

Административные расходы ICC и гонорары арбитров устанавливаются в соответствии со шкалой расходов, основанной на денежной оценке требований. Эта система обеспечивает предсказуемость для сторон, которые могут оценить диапазон затрат, как только станет известна стоимость претензий. Для этой цели ICC предоставляет калькулятор затрат. При необходимости Суд может по своему усмотрению установить расходы на сумму выше или ниже той, которая определяется шкалой расходов.

По окончании арбитражного разбирательства стороны могут предъявлять требования о возмещении расходов в отношении расходов, которые должны быть оплачены из аванса на покрытие расходов (т. понесенные расходы (например, судебные издержки и расходы на экспертизу). Затем арбитражный суд может присудить расходы в пользу или против одной или нескольких сторон.

Затем арбитражный суд может присудить расходы в пользу или против одной или нескольких сторон.

Арбитражные расходы в деталях (Статьи 37 и 38)

Арбитры могут принимать решения относительно расходов, за исключением тех, которые должны быть установлены Судом, и распоряжаться об их оплате в любое время в ходе разбирательства.

При этом они могут учитывать такие обстоятельства, которые они сочтут уместными, включая поведение сторон на протяжении всего арбитражного разбирательства.

Расходы на арбитраж включают гонорары и расходы арбитров и административные расходы ICC, установленные Судом в соответствии с действующими шкалами расходов, а также гонорары и расходы любых экспертов, назначенных Составом арбитража, и разумные юридические и другие расходы, понесенные сторонами в связи с арбитражем.

После того, как гонорары и расходы арбитров, а также административные расходы ICC были установлены Судом в конце разбирательства, Состав арбитража фиксирует расходы на арбитраж в Решении и решает, какая из сторон будет нести их или в каком пропорции, которую они несут стороны.

Если арбитражное разбирательство прекращается до того, как оно достигнет стадии вынесения окончательного решения, Суд установит гонорары и расходы арбитров, а также административные расходы ICC. Если стороны не пришли к соглашению о распределении расходов на арбитраж или других соответствующих вопросах, касающихся расходов, такие вопросы решаются составом арбитража. В случае, если Состав Арбитражного суда еще не сформирован на момент отзыва, любая сторона может просить Суд приступить к формированию состава Состава арбитража, чтобы он мог принять решение относительно расходов.

- Гонорары арбитров

Гонорары арбитров находятся в ведении Суда и устанавливаются на основе соответствующей шкалы, приведенной в Приложении III. Суд примет во внимание ускорение процедуры или нет, усердие арбитров, затраченное время, быстроту разбирательства и сложность спора. В зависимости от суммы спора шкала предусматривает минимум и максимум для одного арбитра.

Гонорары умножаются на количество арбитров. В исключительных случаях Суд может установить размер гонораров арбитров выше или ниже, чем тот, который был бы получен в результате применения соответствующей шкалы. Если сумма спора не указана, Суд устанавливает гонорары арбитров по своему усмотрению.

Суммы, выплачиваемые арбитрам, не включают возможный налог на добавленную стоимость (НДС) или другие налоги или сборы и сборы, применимые к гонорарам арбитра. Стороны обязаны уплачивать любые такие налоги или сборы. Однако взыскание любых таких сборов или налогов является вопросом исключительно между арбитром и сторонами.

- Расходы арбитров

Расходы или выплаты арбитров также находятся в ведении Суда и включают такие расходы, как проезд, проживание, питание, курьерские услуги и помещения для проведения слушаний.

- Административные расходы ICC

«Административные расходы», также называемые «административными расходами», представляют собой плату, взимаемую ICC за ведение дела. Платеж в размере 5000 долларов США, сопровождающий «Запрос», представляет собой аванс на административные расходы и не подлежит возмещению.

Платеж в размере 5000 долларов США, сопровождающий «Запрос», представляет собой аванс на административные расходы и не подлежит возмещению.

Суд устанавливает административные расходы на основе шкал, установленных в Приложении III, или, если сумма спора не указана, по своему усмотрению. Суд может установить административные расходы в более низкой или более высокой сумме, чем та, которая возникла бы в результате применения шкалы. Это при условии, что расходы не превышают максимальную сумму шкалы (т. е. 150 000 долларов США).

Любые административные расходы ICC могут облагаться налогом на добавленную стоимость (НДС) или сборами аналогичного характера по действующей ставке.

- Гонорары и расходы на эксперта(ов)

В тех случаях, когда арбитражный суд назначает экспертизу, последний устанавливает гонорары и расходы эксперта (экспертов) и несет ответственность за управление и оплату таких гонораров и расходов сторонами. Расходы на экспертизу не покрываются авансом на расходы, установленные Судом, хотя Секретариат может управлять счетами в качестве услуги для Арбитражного суда.

Расходы на экспертизу не покрываются авансом на расходы, установленные Судом, хотя Секретариат может управлять счетами в качестве услуги для Арбитражного суда.

- Судебные издержки

Расходы на юридическое представительство и другие расходы, понесенные сторонами в связи с арбитражем, не покрываются авансом на покрытие расходов, требуемых ICC. Они включены в расходы на арбитраж, установленные Составом арбитража в Решении.

Авансовые платежи

Система авансовых платежей МТП разработана таким образом, чтобы арбитраж мог начаться, как только будут покрыты соответствующие гонорары и расходы арбитров и учреждения.

Авансы не покрывают судебные издержки или гонорары и расходы любого эксперта. Оплата производится следующим образом:

- Аванс на административные расходы (регистрационный сбор)

Первый аванс на административные расходы в размере 5 000 долларов США должен быть выплачен Истцом вместе с Ходатайством об арбитраже. Сумма не возвращается.

Сумма не возвращается.

- Предварительный аванс

После рассмотрения «Просьбы» Генеральный секретарь обычно требует от Истца внести предварительный аванс в размере суммы, предназначенной для покрытия расходов на арбитраж до тех пор, пока не будет составлено «Техническое задание». Обычно этот аванс не должен превышать сумму, полученную путем сложения:

- административные расходы в результате шкалы; минимальный размер гонорара арбитров; и

- ожидаемые возмещаемые расходы Состава арбитража, понесенные в связи с составлением «Технического задания» или Конференцией по управлению делами, когда применяются Положения об ускоренном производстве.

Данные расчеты сделаны только на основании претензии Истца. Текущая практика показывает, что предварительный аванс обычно находится в диапазоне 25-35% от аванса, рассчитанного для всего арбитража.

- Аванс по затратам

В кратчайшие сроки Суд, принимая во внимание все исковые и встречные иски, устанавливает аванс на покрытие расходов, подлежащих уплате в равных долях Истцом и ответчиком (сумма уже выплаченного предварительного аванса, которая включает в себя первоначальный 5 000 долларов США зачисляется на долю Истца).

При определенных обстоятельствах Суд может установить отдельные авансы в отношении основного и встречного иска. Аванс, установленный судом, рассчитывается за весь арбитраж и может быть пересмотрен на любой стадии процесса.

Если истец или ответчик выплачивает свою долю аванса на покрытие расходов, а другой отказывается платить, первому будет предложено произвести оплату от имени последнего.

НДС, подлежащий уплате с административных расходов ICC

Информация о французском налоге на добавленную стоимость («НДС»), подлежащем уплате с административных расходов ICC, доступна в Пояснительной записке по НДС, применимому к административным расходам ICC.

Платежные реквизиты

Ниже приведены банковские инструкции для услуг ICC по разрешению споров, действующие на 12 июня 2015 года.

Для дел по разрешению споров ICC, включая арбитраж, посредничество, экспертное рассмотрение, совет по спорам и DOCDEX, которые находятся в ведении штаб-квартиры в Париже или наших офисов в Гонконге, Сингапуре (SICAS) или Абу-Даби:

Получатель (владелец счета): Международная торговая палата Банк получателя: НАТИКСИС Номер счета номер : 27828830000 |

Платеж должен исходить от стороны в деле. Пожалуйста, указывайте в переводе полное наименование участника.

Пожалуйста, указывайте в переводе полное наименование участника.

В качестве альтернативы Стороны могут оплатить чеком, выписанным на имя: Международной торговой палаты.

Для арбитражных дел, которые ведет наш региональный офис в Нью-Йорке (SICANA Inc.):

Бенефициар (владелец счета) : SICANA INC. Банк получателя: Номер счета : 700879393 |

Платеж должен исходить от стороны в деле. Пожалуйста, укажите в переводе полное наименование стороны и регистрационный номер дела, если он уже присвоен.

В качестве альтернативы Стороны могут произвести оплату чеком, выписанным на имя «SICANA Inc. ».

».

ICC обязан действовать в соответствии с применимыми санкционными нормами, такими как те, которые введены Организацией Объединенных Наций, Европейским союзом и Управлением по контролю за иностранными активами. Если у сторон есть обоснованные сомнения в том, что к их запросу применим режим санкций, они должны заранее уведомить об этом ICC, прежде чем подавать любой такой запрос и до уплаты соответствующей пошлины за подачу заявления. В таком случае, пожалуйста, свяжитесь с [email protected].

Политики и процедуры Международного арбитражного суда ICC® и Международного центра по соблюдению ADR можно найти здесь.

Обычный обязывающий арбитраж

Глава 41A Налогового кодекса дает владельцам недвижимости, отвечающим определенным критериям, возможность обратиться в обычный обязывающий арбитраж (RBA) в качестве альтернативы подачи апелляции на решение Оценочной комиссии (ARB) в окружной суд. В RBA независимый, нейтральный арбитр заслушивает и изучает факты апелляции и принимает решение, обязательное для всех сторон.

Офис контролера отвечает за ведение Реестра арбитров, обработку запросов, перевод платежа (PDF) арбитру, когда это уместно, и возмещение любой части депозита владельца недвижимости, если это применимо, но ему запрещено давать советы или указания по вопросам, касающимся незавершенный арбитраж .

Владельцы недвижимости должны прочитать и ознакомиться с главой 41A Налогового кодекса и Правилами финансового контролера в рамках арбитражного разбирательства.

Квалификация и регистрация

Владелец недвижимости может запросить RBA, если:

- спорное имущество является недвижимым или личным имуществом;

- АРБ вынес определение об оценочной или рыночной стоимости имущества или неравное определение об оценке;

- стоимость спорного имущества, определенная АРБ, не превышает 5 миллионов долларов, за исключением жилых домов, для которых нет ограничения стоимости; своевременно уплачено

- налогов; и

- иск в районный суд по тому же делу не подавался.

Владелец собственности должен заполнить и подать все следующее в окружной оценочный округ в течение 60 дней после получения решения ARB:

- Форма контролера AP-219, Требование об обязательном арбитраже (PDF);

- копия обжалуемого приказа АРБ; и

- обязательный депозит (PDF) в виде чека или денежного перевода, подлежащий оплате Контролеру государственных счетов.

Запрос об обязательном арбитраже с депозитом должен быть подан в оценочный округ в течение 60 дней с момента получения владельцем собственности приказа об определении. Не направляйте запрос Контролеру государственных счетов.

Расчет и снятие средств Как только RBA будет обработан офисом финансового контролера, дело вступит в 45-дневный период урегулирования. В течение этого времени стороны имеют возможность урегулировать дело или иным образом определить, что просьба должна быть отозвана до назначения арбитра. По истечении 45-дневного периода урегулирования арбитр будет назначен для рассмотрения дела, если офис контролера не был уведомлен об отзыве.

Арбитражное дело может быть отозвано в течение этого 45-дневного периода урегулирования путем письменного уведомления офиса финансового контролера и оценочного округа. Офис контролера предоставляет форму 50-830 «Уведомление об отзыве арбитражного решения» (PDF), которую можно использовать для этой цели.

- Если дело будет отозвано в течение 45 дней, владелец недвижимости получит возмещение депозита за вычетом административного сбора в размере 50 долларов США, удерживаемого офисом контролера.

- Если дело отозвано после того, как оно было принято арбитром, арбитр имеет право взимать до полной суммы гонорара (PDF) за арбитраж. Оставшийся депозит, если таковой имеется, после оплаты административного сбора в размере 50 долларов США и гонорара арбитра будет возвращен владельцу недвижимости.

По завершении 45-дневного периода урегулирования Контролер назначает арбитра для рассмотрения спора.

Арбитр несет ответственность за работу со сторонами по установлению даты, времени и места слушания.

Дополнительную информацию о квалификации арбитра, процессе назначения и расписании слушаний можно найти на веб-странице Реестр арбитров и обязанности.

По завершении 45-дневного периода урегулирования Контролер назначает арбитра для рассмотрения спора.

Арбитр несет ответственность за работу со сторонами по установлению даты, времени и места слушания.

По завершении слушания арбитр должен определить стоимость имущества на основании доказательств, представленных каждой стороной. Если арбитр определяет стоимость имущества, которая ближе к мнению владельца собственности о стоимости, чем к стоимости, указанной в постановлении ARB, залог владельца собственности будет возвращен за вычетом административного сбора в размере 50 долларов США, удерживаемого офисом контролера и оценочный округ оплатит гонорар арбитра, как указано в форме решения.

Если арбитр определяет стоимость, которая не ближе к мнению владельца собственности о стоимости, чем стоимость, указанная в постановлении ARB, депозит владельца собственности будет использован для оплаты гонорара арбитра, как указано в форме решения.

По закону арбитры обязаны отклонять все запросы RBA, которые, по их мнению, не соответствуют требованиям закона. В случае прекращения рассмотрения дела, за исключением случаев, когда на недвижимость имеются просроченные налоги, арбитр может взимать до полной разрешенной суммы, а владелец собственности не может получить возмещение своего депозита. Запросы RBA должны быть отклонены по следующим причинам:

- Налоги на рассматриваемое имущество просрочены за любой предыдущий год или не были уплачены до даты просрочки. Налоги по действующему соглашению об отсрочке не считаются просроченными для целей подачи иска в арбитраж.

- Протест ARB не был подан в соответствии с разделом 41.41(a)(1) или (2) Налогового кодекса в связи с тем, что рыночная или оценочная стоимость является неточной или неравной оценкой.

- Стоимость по ордеру ARB превышает 5 миллионов долларов, и на недвижимость не распространяется освобождение от уплаты налога на жилую усадьбу.

- RBA был подан более чем через 60 дней после того, как распоряжение ARB было доставлено владельцу собственности.

- Судебный процесс был подан до того, как был подан запрос RBA, который касается тех же вопросов в отношении тех же объектов недвижимости в том же налоговом году, что и в запросе RBA.

- Владелец недвижимости и оценочный отдел пришли к соглашению.

- §9.4251 Определения

- §9.4252 Запрос на арбитраж

- §9.4253 Представительство агента в арбитраже

- §9.4254 Отдел оценки, ответственный за запрос

- §9.4255 Обработка запроса контролером

- §9.4256 Контролер Назначение арбитров

- §9.4257 Заявление о включении в Реестр арбитров Контролера

- §9.4258 Квалификация для включения в Реестр арбитров Контролера

- §9.4259 Право арбитра на конкретное назначение

- §9.4260 Обязанности арбитра

- §9.4261 Предоставление арбитражных услуг

- §9.