Учет ипотеки при назначении суммы алиментов — Юридическая консультация

Наталья (Владивосток ) 25.11.2022 Рубрика: Семья

Сын разводится. Имеет троих детей и платит ипотеку по договору, заключенному только с ним. Квартира куплена в браке, платить еще 10 лет. Учитываются ли как-то ипотечные выплаты при назначении суммы алиментов?

Ипотека, Алименты, Развод

Руслан Гладченко

Консультаций: 39

В вашем случае квартира является совместной собственностью супругов независимо от того, на кого из супругов она зарегистрирована, а также независимо от наличия финансовых обязательств перед банком как одного из супругов, так и обоих, в случае если второй супруг является созаемщиком.

Вам необходимо внимательно проанализировать условия кредитного и ипотечного договоров. Как правило, банки определяют порядок разрешения таких ситуаций.

Также необходимо обратить внимание на обстоятельства оплаты ипотечного взноса за счет сумм материнского капитала, если такой факт имел место быть. В этом случае должна быть выделена доля собственности в квартире на несовершеннолетнего ребенка.

В этом случае должна быть выделена доля собственности в квартире на несовершеннолетнего ребенка.

Законодательно установлено, что при соглашении с банком второй член семьи (супруг или супруга) автоматически выступают созаемщиками, что означает равную степень материальной ответственности независимо от подписи на кредитном договоре. Оптимальный вариант, когда необходим раздел ипотеки, – уведомить кредитное учреждение о бракоразводном процессе, где предложат альтернативные варианты раздела совместного имущества.

Неприкосновенность минимального дохода: тонкости

В таком случае возможны различные способы урегулирования ипотечного кредита. Например, квартира может быть продана банком, а средства направлены в счет погашения кредита. Квартира может перейти в собственность одному из супругов (второй дает письменный отказ от претензий на жилье и освобождается от долга), после чего ипотека остается проблемой исключительно владельца квартиры.

Также может быть осуществлено разделение ответственности между супругами с обязательным погашением обязательств мужем и женой отдельно.

Данная проблема также может быть урегулирована в судебном порядке (в бракоразводном процессе). В таком случае суд учитывает все обязательства супругов друг перед другом, алиментные обязательства, доходы супругов, а также учитывает обязательства перед финансовыми организациями.

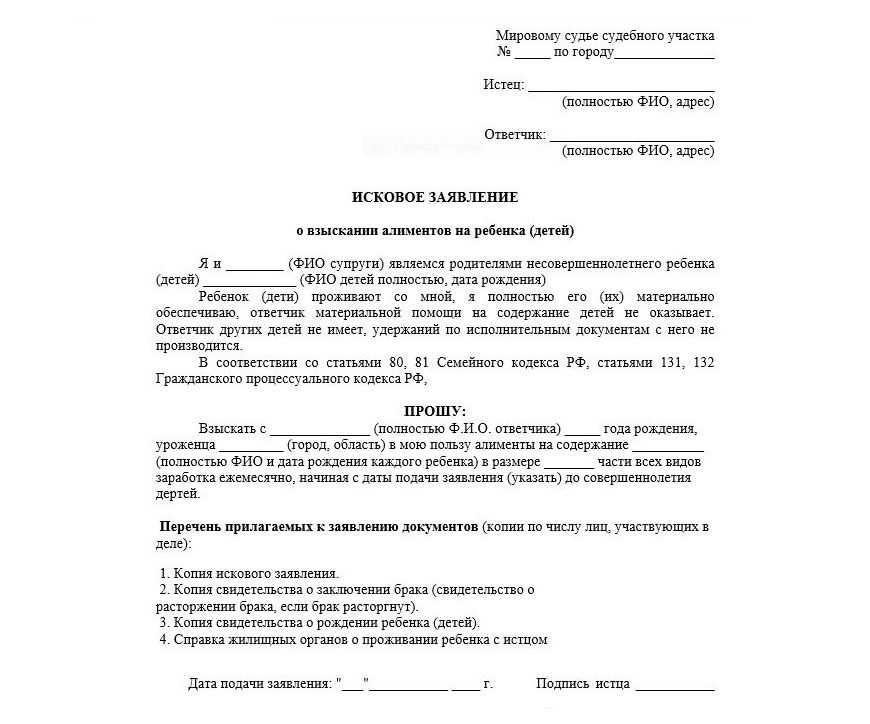

В случае если вопрос раздела имущества перед супругами не стоит, алиментные обязательства определяются судом. Мировой суд разрешает такой вопрос в случае, если между супругами отсутствует спор о размере алиментов. В ином случае спор подлежит рассмотрению судом общей юрисдикции в рамках искового производства.

В соответствии со ст. 81 Семейного кодекса РФ при отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере: на одного ребенка – одной четверти, на двух детей – одной трети, на трех и более детей – половины заработка и (или) иного дохода родителей.

Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств.

Вы также можете прочитать статью, размещенную на нашем сайте, где подробно рассказывается обо всех нюансах выплаты алиментов на детей.

Сказали спасибо:

алименты, инвестиционный доход, выплаты и пенсия.

Банк согласится рассмотреть другие дополнительные источники доходов, главное, чтобы они имели документальное подтверждение, потому как просто слова для кредитора ничего не значат.

Многие люди не могут себе позволить приобрести жилье за счет личных сбережений, что особенно актуально для жителей крупных городов, где стоимость недвижимости оставляет желать лучшего. Именно поэтому сегодня большой популярностью среди российских граждан пользуются программы ипотечного кредитования, которые предлагаются многими финансовыми учреждениями. Впрочем, найти подходящую квартиру, выбрать кредитора и решиться на оформление жилищного займа порой недостаточно для того, чтобы стать обладателем собственного жилья. Ипотека является очень серьезным кредитом и предполагает весьма солидную сумму, в связи с чем не каждый соискатель может соответствовать требованиям, которые выдвигаются банками к гражданам, решившим получить такое финансирование. Ипотечный заем подразумевает довольно много различных требований по отношению к потенциальному заемщику, однако основным из них является платежеспособность соискателя. Если у претендента на кредит слишком маленький, по мнению банка, официальный доход, то в кредитовании с большой вероятностью будет отказано. Так неужели в подобных случаях не остается других вариантов и нельзя никак повлиять на банковскую организацию? На самом деле возможности есть и об одной из них мы расскажем о них в этой статье. Сразу следует сказать, что данная публикация будет полезна только для тех соискателей, которые помимо официальной зарплаты имеют дополнительный доход.

Впрочем, найти подходящую квартиру, выбрать кредитора и решиться на оформление жилищного займа порой недостаточно для того, чтобы стать обладателем собственного жилья. Ипотека является очень серьезным кредитом и предполагает весьма солидную сумму, в связи с чем не каждый соискатель может соответствовать требованиям, которые выдвигаются банками к гражданам, решившим получить такое финансирование. Ипотечный заем подразумевает довольно много различных требований по отношению к потенциальному заемщику, однако основным из них является платежеспособность соискателя. Если у претендента на кредит слишком маленький, по мнению банка, официальный доход, то в кредитовании с большой вероятностью будет отказано. Так неужели в подобных случаях не остается других вариантов и нельзя никак повлиять на банковскую организацию? На самом деле возможности есть и об одной из них мы расскажем о них в этой статье. Сразу следует сказать, что данная публикация будет полезна только для тех соискателей, которые помимо официальной зарплаты имеют дополнительный доход.

Алименты для ипотеки как дополнительный источник дохода

Отношение финансовых учреждений к одиноким родителям, решившим получить кредит на покупку жилья неоднозначное. Большинство банков весьма охотно открывают для данной категории клиентов депозитные счета и карты для получения социальных платежей, при этом не желают видеть их в качестве заемщиков. Нежелание банка сотрудничать с одиноким родителем объясняется слишком маленьким доходом, которого, по мнению кредитора, будет недостаточно для погашения займа. Даже если зарплата соискателя будет достаточно приличной, банк все равно учтет наличие малолетних иждивенцев, на содержание которых уходит часть бюджета. Впрочем, если вы получаете алименты и подобные платежи будут поступать еще довольно долго, то следует поставить банк в известность о наличие такого дополнительного дохода, причем сделать это нужно в письменной форме. Финансовое учреждение непременно учтет этот доход при рассмотрении заявки на кредит и если, по его мнению, совокупного дохода будет достаточно для выполнения долговых обязательств, ипотека будет одобрена.

Инвестиционные доходы для ипотеки

Чтобы банк серьезно воспринял этот источник доходов, он прежде всего должен быть стабильным. Например, большинство финансовых учреждений не станут учитывать временные успехи на финансовой бирже, зато проценты с банковского вклада станут большим преимуществом для заемщика. Сюда же можно отнести и доход, получаемые от сдачи в аренду объекта недвижимости, разумеется, если этому есть соответствующее документальное подтверждение. Что касается депозита, то его наличие само по себе увеличивает шансы заемщика на положительный вердикт по ипотеке, так как свидетельствует о финансовом благосостоянии соискателя.

Выплаты по инвалидности и пенсия

Разумеется, инвалиду будет довольно проблематично оформить кредит на крупную сумму, коим и является ипотека. Для банковских организаций такие клиенты предполагают большой риск, а потому они неохотно идут на сотрудничество с ними. С другой стороны, банк уточнит обстоятельства инвалидности соискателя. Если инвалидность никак не влияет на трудоспособность потенциального заемщика и при этом он официально трудоустроен, то государственные выплаты станут аргументом, который повысит шансы на ипотеку. Аналогичная ситуация и с пенсионерами. Правда, в данном случае есть некий компромисс. Сегодня многие банковские организации предлагают специальные ипотечные программы, предназначенные для пенсионеров. В завершение следует сказать, что банк согласится рассмотреть и другие дополнительные источники доходов, главное, чтобы они имели документальное подтверждение, потому как просто слова для кредитора ничего не значат.

Если инвалидность никак не влияет на трудоспособность потенциального заемщика и при этом он официально трудоустроен, то государственные выплаты станут аргументом, который повысит шансы на ипотеку. Аналогичная ситуация и с пенсионерами. Правда, в данном случае есть некий компромисс. Сегодня многие банковские организации предлагают специальные ипотечные программы, предназначенные для пенсионеров. В завершение следует сказать, что банк согласится рассмотреть и другие дополнительные источники доходов, главное, чтобы они имели документальное подтверждение, потому как просто слова для кредитора ничего не значат.

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Ипотека на готовое жилье

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1326

№1326

Ипотека на вторичное жильё

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Срок

3 – 30 лет

Ставка

от 8,9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,9%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека «Господдержка 2023»

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №354

№354

Льготная ипотека

Сумма

700 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 700 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Рефинансирование ссуд FHA и ссуды на покупку жилья на FHA.

com

comУзнайте о ссудах FHA

Узнайте, почему ипотечные кредиты FHA с низким первоначальным взносом так популярны среди покупателей жилья.

Сравнить тарифы FHA

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает займы.

Ваш кредитный рейтинг

Ваш кредитный рейтинг

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает займы.

- Требования FHA

Кредитные лимиты FHA

Страхование ипотечного кредита

Кредитные вопросы FHA

Заключительные расходы FHA

- Ваш кредитный рейтинг

Кредитные требования

Хорошие льготы по кредиту

Улучшите свою кредитоспособность

Ошибки кредитного отчета

- Кредитные калькуляторы FHA

Возможность взять кредит

Доступность кредита

Калькулятор платежей

- Рефинансирование кредитов FHA

Streamline Refinance

Cash-out Refinance

Simple Refinance

Реабилитационный кредит

- FHA Одноразовое закрытие

Кредиты на строительство

Внебиржевые льготы для покупателей

Стройте на собственном участке

- Дополнительные программы FHA

Фиксированная ставка FHA

FHA ARM

Кредиты на кондоминиумы

Крупные кредиты

- Блог новостей FHA

Кредитная квалификация

Требования FHA

Расходы FHA на закрытие

Закон о справедливом жилищном обеспечении

Более низкие стандарты для кредитных рейтингов и авансовых платежей

Независимо от того, покупаете ли вы жилье впервые, переезжаете в новый дом или хотите рефинансировать существующую обычную ипотеку или ипотеку FHA, FHA Кредитная программа позволит вам приобрести дом с низким первоначальным взносом и гибкими правилами.

580 Кредитный рейтинг

— и только —

Снижение на 3,5%

- Факты о кредитных требованиях FHA и баллах FICO®

- Применяются ли требования к кредиту FHA ко всем заемщикам?

- Квалификация вашего кредита FHA

Объявлены лимиты FHA на 2023 год!

Кредитные лимиты FHA были установлены, чтобы определить, сколько вы можете занять для ипотеки, обеспеченной HUD. В каждом штате действуют разные лимиты, поэтому не забудьте проверить свой штат, чтобы понять, что доступно для вашего ипотечного кредита FHA.

На 2023 год нижний предел FHA был установлен на уровне 472 030 долларов США для жилищных кредитов на одну семью. Эта минимальная сумма кредита покрывает большинство округов США. Потолок FHA представляет собой максимальную сумму кредита и показан в таблице ниже.

| Лимиты FHA (недорогие районы) | |||

| Одноместный | Дуплекс | Триплекс | Четырехплексный |

|---|---|---|---|

472 030 долл. США США | 604 400 долларов США | 730 525 долларов США | 907 900 долларов США |

Также на 2023 год потолок FHA был установлен на уровне 1 089 300 долларов США для жилищных кредитов на одну семью. Это представляет собой самую высокую сумму, которую заемщик может получить через кредитную программу FHA. Это относится к районам с высокими затратами в США и показано в таблице ниже.

| Ограничения FHA (районы с высокой стоимостью) | |||

| Одноместный | Дуплекс | Триплекс | Четырехплексный |

|---|---|---|---|

| 1 089 300 долл. США | 1 394 775 долларов США | 1 685 850 долларов США | 2 095 200 долларов США |

Гранты на авансовый платеж по кредитам FHA

Оплата первоначальных затрат на покупку нового дома может быть непростой задачей. Чтобы помочь преодолеть это препятствие, многие местные и государственные агентства предлагают помощь с первоначальным взносом в виде грантов или вторых ипотечных кредитов.

Чтобы помочь преодолеть это препятствие, многие местные и государственные агентства предлагают помощь с первоначальным взносом в виде грантов или вторых ипотечных кредитов.

ПОСМОТРЕТЬ ВАШ КРЕДИТНЫЙ БАЛЛ От всех 3 бюро

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

НАЧАТЬ

Кредитные статьи FHA и новости об ипотеке

Что такое занятость и почему это важно?

15 февраля 2023 г. — Если вы новичок в процессе жилищного кредита, вы можете не знать некоторых основ жилищных кредитов, поддерживаемых государством, таких как программа жилищного кредита FHA для одной семьи. Одна из этих основ включает определение занятости и того, что требуется для утверждения кредита.

Лимиты кредита FHA основаны на местных рынках жилья

14 февраля 2023 г. — Если вы хотите купить или построить дом с помощью ипотечного кредита FHA, кредитные лимиты FHA вашего рынка жилья будут важным фактором в кредите. Почему? Потому что, хотя можно подать заявку на более крупную ссуду FHA, чем местный лимит, эти ссуды могут стоить дороже и иметь более высокие критерии кредитоспособности.

Почему? Потому что, хотя можно подать заявку на более крупную ссуду FHA, чем местный лимит, эти ссуды могут стоить дороже и иметь более высокие критерии кредитоспособности.

Предлагает ли FHA возможность получения ссуды владельцем-строителем?

13 февраля 2023 г. — Включает ли кредитная программа FHA кредит владельца-застройщика? Некоторые заемщики хотят построить или отремонтировать дом самостоятельно, без помощи подрядчика. Ссуда владельца-застройщика может помочь, но в типичных случаях соискатель ссуды должен предъявить доказательства того, что он действительно может преуспеть в выполнении работы.

Задаток и ссуды FHA

12 февраля 2023 г. — Задаток — это залог, сделанный покупателем, чтобы продемонстрировать, что он серьезен, а не просто витрина, делая предложение о доме. Этот депозит удерживается на условном депонировании до закрытия, когда он применяется к первоначальному взносу покупателя.

Что такое ипотечное страхование FHA?

10 февраля 2023 г. — ипотечное страхование FHA требуется для всех жилищных кредитов FHA. Эта страховка защищает кредиторов от убытков в случае невыполнения заемщиком своих обязательств по кредиту. Ипотечное страхование требуется для большинства кредитов FHA, независимо от суммы кредита или первоначального взноса.

Что нужно знать о годовой процентной ставке по кредиту FHA

7 февраля 2023 г. При покупке ипотечного кредита вы, вероятно, столкнетесь с термином годовая процентная ставка или APR. Некоторые не уверены, чем APR отличается от процентной ставки по кредиту FHA, и это важное различие, которое следует учитывать при сравнении затрат и ставок среди кредиторов.

Что такое рефинансирование с выплатой наличных?

6 февраля 2023 г. — Если вы хотите вывести капитал из своего дома наличными, у вас есть такие варианты, как обычная кредитная линия под залог дома, но у вас также есть вариант рефинансирования FHA с выплатой наличных. Этот кредит рефинансирования позволяет вам взять акции из дома наличными.

Этот кредит рефинансирования позволяет вам взять акции из дома наличными.

Могу ли я получить ипотечный кредит после банкротства?

4 февраля 2023 г. — Банкротство может оставаться в вашем кредитном отчете в течение нескольких лет, но наличие одного в вашем прошлом не означает, что вы никогда не сможете претендовать на другую ипотеку FHA. Важный фактор в доступности кредита после того, как вы файл? Что вы делаете по пути со своим кредитом, когда вы восстанавливаете свои финансы.

Жилищные кредиты FHA: ошибки, которых следует избегать

3 февраля 2023 г. — Покупка дома в 2023 г. означает ориентироваться на рынке жилья, который пытается оправиться от высоких процентных ставок и высоких цен. Поскольку острая конкуренция за дома утихает, а процентные ставки продолжают падать, все еще существует опасность того, что ставки могут снова подскочить.

Проблемы с кредитом, которых следует опасаться при покупке дома

1 февраля 2023 г. — Если вы строите или покупаете дом, следует помнить о некоторых важных вещах, поскольку тенденции в сфере жилья смещаются в сторону более низких ставок и более разумных цен на жилье. Некоторые из этих вещей конкретно связаны с вашей кредитной квалификации.

— Если вы строите или покупаете дом, следует помнить о некоторых важных вещах, поскольку тенденции в сфере жилья смещаются в сторону более низких ставок и более разумных цен на жилье. Некоторые из этих вещей конкретно связаны с вашей кредитной квалификации.

Следующие 10 >

ПОСМОТРЕТЬ ВАШИ КРЕДИТНЫЕ БАЛЛЫ От всех 3 бюро

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

НАЧАТЬ

Homebuyer Terminology

Если вы собираетесь выбирать варианты ипотечного кредита, рекомендуется освежить в памяти некоторые технические термины в нашем словаре ипотечных кредитов. Вы услышите их много!

годовых РУКА Амортизация Годовой доход Оценка Плата за оценку Оплата воздушным шаром Банкротство Заемщик Обналичивание Рефинансирование Закрытие контрольного списка Закрытие расходов Закрытие информации Созаемщик Обычный кредит Поручитель Кредитная история Отчет о кредитных операциях Кредитные требования Кредитный рейтинг Коэффициент задолженности Раскрытие информации Дисконтные баллы Авансовый платеж Грант на первоначальный взнос Задаток право Беспристрастность Условное депонирование ФГА Плата за финансирование FHA Справочник FHA Пределы FHA Кредит ФХА Минимальные стандарты FHA ФГА Рефинансирование Требования FHA Оценка ФИКО Фанни Мэй Покупатель жилья впервые Ипотека с фиксированной ставкой выкупа Фредди Мак Оценка добросовестности HUD Выписка о расчетах HUD-1 Кредит под залог дома Домашняя инспекция Кража личных данных Процентная ставка Совместный кредит Большой кредит Кредитор Заявка на получение ссуды Утверждение кредита Баланс кредита Кредитный калькулятор Рекомендации по кредитам Кредитный инспектор Срок кредита Отношение кредита к стоимости МИП Ежемесячно оплата Ипотека Закрытие ипотеки Ипотека Обамы Единовременный кредит на закрытие Плата за создание Владелец занят PMI предварительное одобрение Предварительная оплата Предквалификация Главный Налог на имущество Название собственности Обратная ипотека Вторая ипотека Дом для одной семьи Оптимизация рефинансирования Субстандартная ипотека

Получить сегодняшние курсы

Как использовать алименты для получения ипотечного кредита | Главная Инструкции

Карина С. Эрнандес Обновлено 28 ноября 2018 г.

Эрнандес Обновлено 28 ноября 2018 г.

Кредиторы имеют возможность учитывать алименты как доход, что улучшает ваши возможности для получения ипотечного кредита. Рекомендации о том, как алименты могут быть использованы для получения ипотечного кредита, зависят от кредитора и кредитной программы. Ипотечные кредиторы обычно требуют обширную документацию, чтобы убедиться, что алименты поступают непрерывно и вовремя, прежде чем они будут считать их стабильным доходом. Хотя покупка дома после развода может быть главным приоритетом, использование алиментов для получения права на получение алиментов обычно невозможно, пока вы не получите платежи как минимум за шесть месяцев.

Совет

Алименты считаются доходом при подаче заявления на ипотеку, но кредиторы внимательно изучают условия соглашения об уплате алиментов, прежде чем одобрить его для ипотечного кредитования.

Подтверждение платежей

Кредиторы требуют документацию по каждому источнику дохода, указанному в вашем заявлении на ипотеку, включая платежи по алиментам. Неофициальные договоренности с бывшим супругом о выплате алиментов недостаточны. Документы, которые вы представляете своему кредитору для андеррайтинга, должны показывать историю получения алиментов, сумму, частоту и продолжительность платежей. Судебные протоколы, аннулированные чеки со счета вашего бывшего, депонированные на ваш счет, или копии ваших банковских выписок, свидетельствующие о регулярных взносах алиментов, могут быть использованы, чтобы помочь вам доказать, что алименты являются жизнеспособным источником дохода. Также можно использовать копию решения о разводе или соглашения о раздельном проживании, если ваш развод не является окончательным.

Неофициальные договоренности с бывшим супругом о выплате алиментов недостаточны. Документы, которые вы представляете своему кредитору для андеррайтинга, должны показывать историю получения алиментов, сумму, частоту и продолжительность платежей. Судебные протоколы, аннулированные чеки со счета вашего бывшего, депонированные на ваш счет, или копии ваших банковских выписок, свидетельствующие о регулярных взносах алиментов, могут быть использованы, чтобы помочь вам доказать, что алименты являются жизнеспособным источником дохода. Также можно использовать копию решения о разводе или соглашения о раздельном проживании, если ваш развод не является окончательным.

Условия кредитора, связанные с алиментами

Кредиторы могут потребовать, чтобы ваш доход от алиментов соответствовал определенным минимальным требованиям для обеспечения их постоянства. Например, вы должны показать, что вы должны получать алименты по крайней мере в течение первых трех лет ипотечного кредита. Если в вашем постановлении о разводе или другом судебном документе указано, что вы имеете право на алименты только в течение следующих двух лет или, например, до тех пор, пока вашему 17-летнему ребенку не исполнится 18 лет, кредитор не будет считать это доходом. Также, если алименты находятся под угрозой, ваш кредитор может решить не использовать их для квалификации — например, если ваш бывший супруг подал в суд заявление об уменьшении или прекращении выплаты алиментов.

Если в вашем постановлении о разводе или другом судебном документе указано, что вы имеете право на алименты только в течение следующих двух лет или, например, до тех пор, пока вашему 17-летнему ребенку не исполнится 18 лет, кредитор не будет считать это доходом. Также, если алименты находятся под угрозой, ваш кредитор может решить не использовать их для квалификации — например, если ваш бывший супруг подал в суд заявление об уменьшении или прекращении выплаты алиментов.

Постоянный подсчет алиментных платежей

Недавно заключенное соглашение об алиментах или пропущенные платежи могут подорвать вашу квалификацию по ипотеке. Кредиторы обычно запрашивают доказательства того, что вы получали своевременные платежи по алиментам как минимум за последние 6 или 12 месяцев, в зависимости от типа кредита. Этот послужной список показывает кредитору, насколько хорошо ваш бывший супруг выполняет свои финансовые обязательства, и помогает гарантировать, что алименты будут продолжаться.