Алименты из матпомощи: взимать или нет?. Бухгалтерская неделя, № 34-35, Август, 2018

Максименко Леся, эксперт по вопросам оплаты трудаБухгалтерская неделя Август, 2018/№ 34-35

Печать

Удерживаются ли алименты из материальной помощи на оздоровление к отпуску? Удерживаются ли алименты из нецелевой благотворительной помощи?

Для того чтобы ответить на эти вопросы, обратимся к специальному документу — Перечню видов доходов, которые учитываются при определении размера алиментов на одного из супругов, детей, родителей, других лиц, утвержденному постановлением КМУ от 26.02.93 г. № 146 (далее — Перечень № 146).

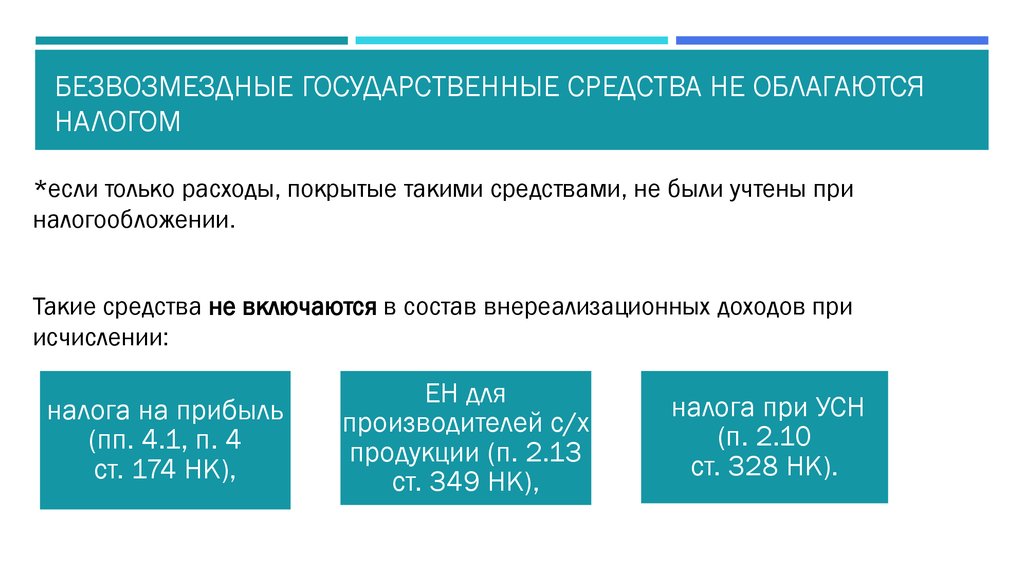

Материальная помощь, имеющая систематический характер, предоставленная всем или большинству работников, в том числе на оздоровление к отпуску, является одной из составляющих заработной платы, как другие поощрительные и компенсационные выплаты (п.п. 2.3.3 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.04 г. № 5).

А это значит, что ее сумма облагается НДФЛ, поскольку зарплата для целей обложения доходов НДФЛ — это основная и дополнительная зарплата, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма ( п. п. 14.1.48 НКУ).

п. 14.1.48 НКУ).

Такой факт указывает на то, что материальная помощь на оздоровление к отпуску не может быть исключена из состава доходов, с которых взыскиваются алименты, поскольку в п.п. 1 п. 12 Перечня № 146 предусмотрена только необлагаемая сумма «материалки». Это «относит» ее к прочим видам заработка, обозначенным в п.п. 19 п. 1 Перечня № 146. А это значит: из суммы материальной помощи на оздоровление к отпуску алименты удерживаются как из прочих видов заработка.

Переходим к следующей «материалке» — нецелевой благотворительной помощи. Удерживаются ли алименты из такой помощи?

Казалось бы, из-за того, что в п.п. 1 п. 12 Перечня № 146 (его мы уже упоминали выше) черным по белому написано:  Ответ, как говорится, лежит на поверхности. Но… Не спешим с выводами. Есть нюансы.

Ответ, как говорится, лежит на поверхности. Но… Не спешим с выводами. Есть нюансы.

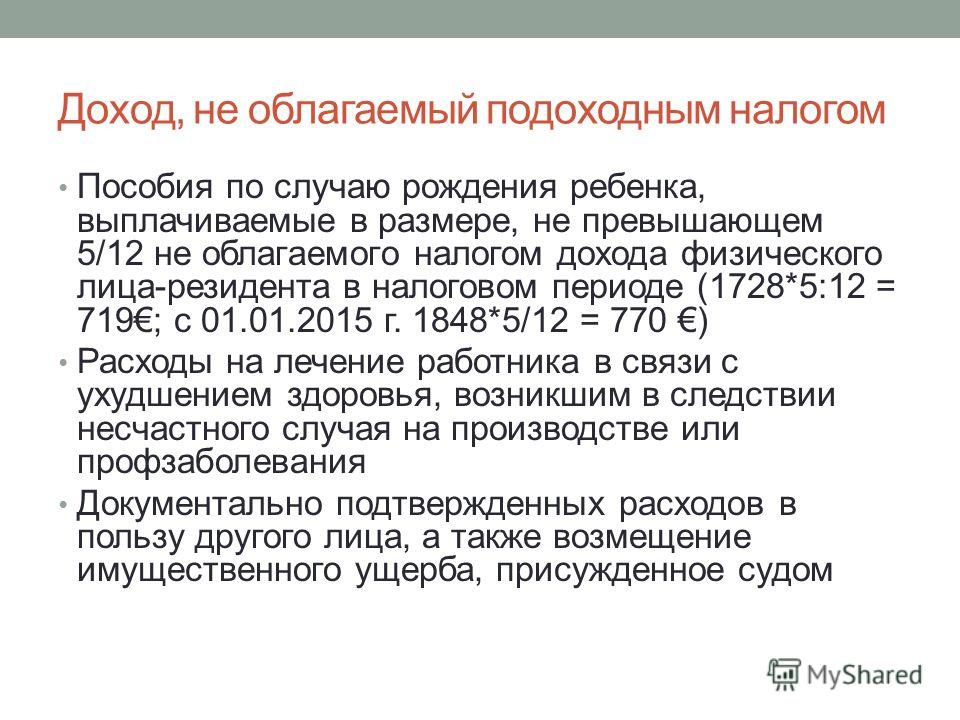

Вспоминаем: когда речь идет о нецелевой благотворительной помощи, то здесь вступает в игру п.п. 170.7.3 НКУ. А значит, размер «необлагаемости» строго ограничен: «не включается в налогооблагаемый доход сумма нецелевой благотворительной помощи, в том числе материальной, предоставляемой резидентами в пользу плательщика налога в течение отчетного налогового года совокупно в размере, не превышающем сумму предельного размера дохода, определенного согласно абз. 1 п.п. 169.4.1 НКУ, установленного на 1 января такого года».

Сумма такого предельного размера дохода равна размеру месячного прожитминимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 гривень.

В 2018 году эта сумма составляет 2240 грн. (1600пмтл-2018 х 1,4).

Соответственно, размер необлагаемой нецелевой благотворительной материальной помощи тоже равен 2240 грн. С такой суммы не удерживаются НДФЛ, ВС, и, как мы выяснили, алименты. Догадываетесь, что делать с разницей? Сумма превышения этого размера (2240 грн.) в общем порядке облагается НДФЛ (по ставке 18 %), а значит, с нее следует удержать и

Вывод: из суммы нецелевой необлагаемой материальной помощи в размере 2240 грн. алименты не удерживаются, из суммы превышения этого размера алименты взыскиваются в общем порядке.

Теги материальная помощь на оздоровление нецелевая благотворительная помощь удержание алиментов

Расчеты с персоналом | BUXGALTER.

UZ

UZС каких доходов удерживаются алименты? Нужно ли их рассчитывать, к примеру, с больничных и матпомощи, по просьбе buxgalter.uz разъяснил юрист Икрам АБДУЛКАДЫРОВ:

– «Размер и порядок удержания алиментов регулируют:

- Семейный кодекс Республики Узбекистан;

- Закон «Об исполнении судебных актов и актов иных органов»;

- Положение о порядке ведения исполнительного производства и организации деятельности судебных исполнителей, №1091 от 29.12.2001 г.;

- Правила исполнения исполнительных документов организациями либо другими лицами, выплачивающими должнику – физическому лицу заработную плату или иные приравненные к ней платежи, №1980 от 08.07.2009 г. и другие акты законодательства.

Алименты удерживаются из всех видов доходов, полученных в Узбекистане и за его пределами в денежном или натуральном выражении .

С заработной платы

При исполнении решений по делам о взыскании алиментов, возмещении вреда, причиненного повреждением здоровью, и т.

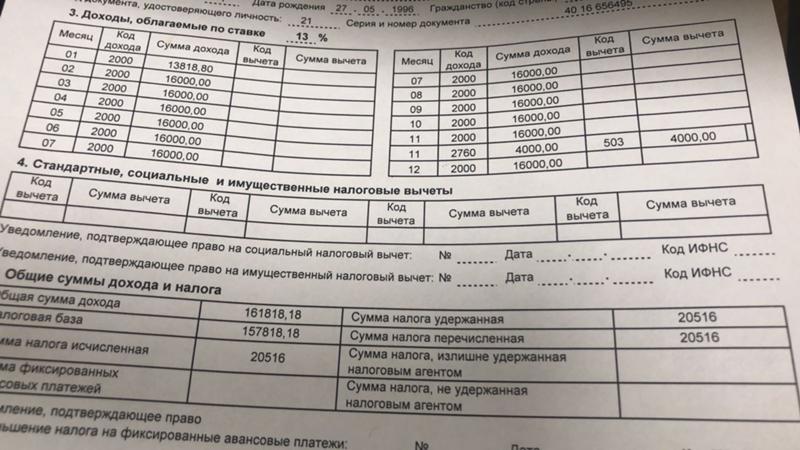

Размер удержаний из зарплаты должника и приравненных к ней платежей исчисляется из суммы, оставшейся после удержания налогов .

Вышеназванные доходы (заработная плата и приравненные к ней платежи) определены ст. 371 НК.

На пособия по социальному страхованию, выплачиваемые при временной нетрудоспособности, и на пособия по безработице взыскание может быть обращено только по решению суда по делам о взыскании алиментов .

Как посчитать

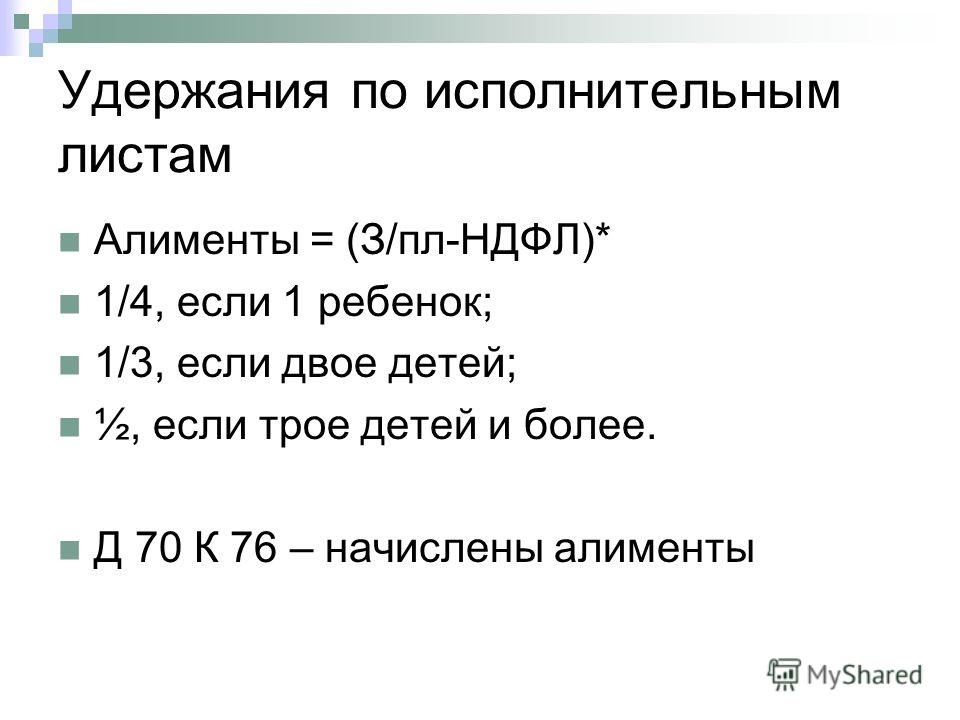

Например, суд определил алименты в размере 25% заработка и иного дохода. Бухгалтер рассчитывает сумму алиментов по формуле:

Сумма алиментов = (Начисленная зарплата – НДФЛ) х 25%.

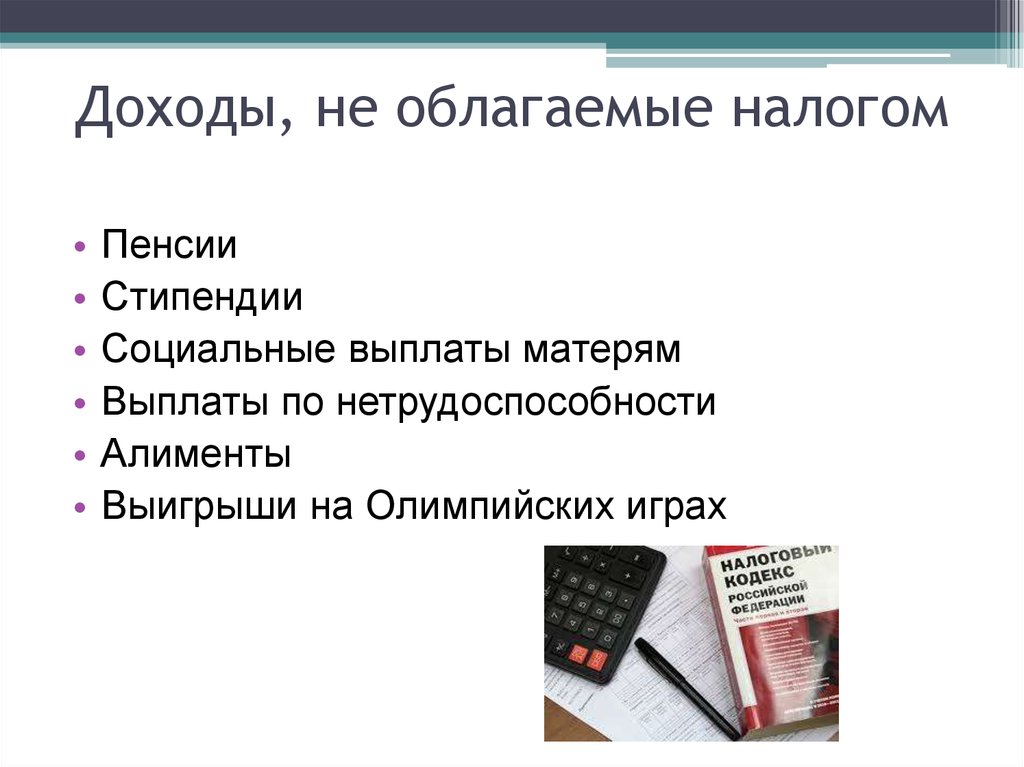

Доходы, с которых алименты не удерживаются

Взыскание не может быть обращено на денежные суммы, выплачиваемые :

- в возмещение вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца;

- лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

- в связи с рождением ребенка;

- по алиментным обязательствам;

- за работу в неблагоприятных и особых условиях труда, а также лицам, подвергшимся воздействию радиации, и в иных установленных законодательством случаях;

- по беременности и родам;

- в виде пособия на погребение;

- по уходу за ребенком в период частично оплачиваемого отпуска;

- предприятием, учреждением или организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

- в связи со служебной командировкой, переводом, приемом или направлением на работу в другую местность;

- в качестве выходного пособия при прекращении трудовых отношений.

Не только через суд

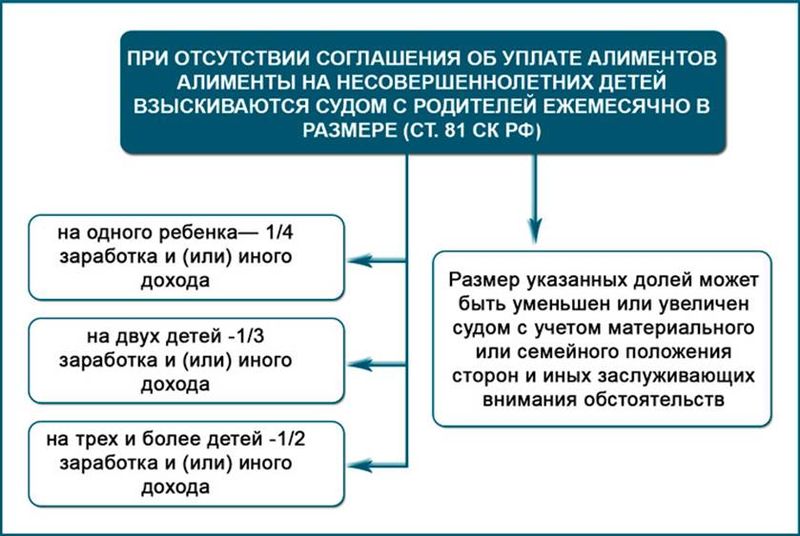

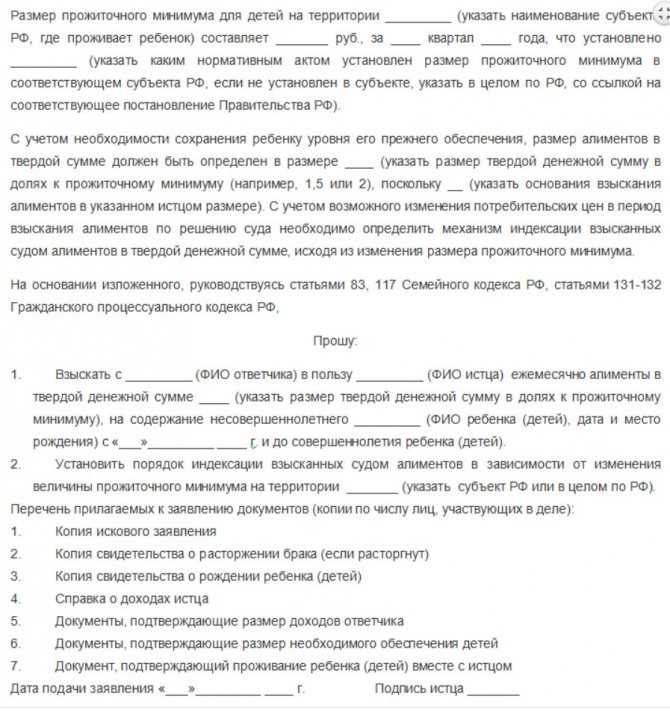

Обязанность юрлица удерживать алименты может быть определена не только судебным решением (исполнительный лист), но и нотариально удостоверенным соглашением об уплате алиментов (имеет силу исполнительного листа) , а также добровольно, согласно заявлению . В этих случаях размер алиментов стороны определяют в этом соглашении или добровольно. В любом случае он не может быть ниже размера, установленного СК.

Внимание

Из выплачиваемой должнику зарплаты и приравненных к ней платежей может быть удержано по исполнительным документам не более 50%

.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Семь правил алиментов и налогов

До недавнего времени IRS разрешала супругам-плательщикам вычитать алименты и требовала от получателей сообщать об этом как о доходе.

Однако правила изменились для любого развода, завершенного 1 января 2019 года или позднее.

Однако правила изменились для любого развода, завершенного 1 января 2019 года или позднее.Мелисса Хейниг, поверенный

расставание или развод. Его цель — помочь малоимущему супругу покрыть расходы и сохранить тот же уровень жизни после развода.

Вычитается ли налог на алименты?

Алименты могут не облагаться налогом, но только в том случае, если вы заключили соглашение о разводе или поддержке до 1 января 2019 года. 22 декабря 2017 года президент подписал масштабное налоговое законодательство. Закон о сокращении налогов и занятости (TCJA) является самой значительной налоговой реформой в Соединенных Штатах за последние десятилетия, и эти изменения значительно изменили налоги на содержание супругов (алименты) для обоих супругов.

Дата развода имеет значение

Если вы завершили развод до 1 января 2019 года супруг, выплачивающий алименты, может указать выплаты как налоговый вычет, а получатель должен указать и уплатить налоги с алиментов как доход (если в вашем соглашении или приказе о поддержке не указано иное). Для пар, чей развод ожидался 1 января 2019 года или позже , Служба внутренних доходов (IRS) больше не рассматривает супружеские алименты как доход получающему их супругу и не позволяет супругу-плательщику получать налоговый вычет. на сумму алиментов, выплачиваемых каждый год.

Для пар, чей развод ожидался 1 января 2019 года или позже , Служба внутренних доходов (IRS) больше не рассматривает супружеские алименты как доход получающему их супругу и не позволяет супругу-плательщику получать налоговый вычет. на сумму алиментов, выплачиваемых каждый год.

Отчет о доходах и подача налоговых вычетов по распоряжениям о поддержке супругов, созданным до 1 января 2019 г.

Если супруги соблюдают определенные правила, IRS разрешает супругу-плательщику вычет алиментов для целей налоговой отчетности. В свою очередь, получатель должен отразить алиментные выплаты как доход. Во многих случаях это приводит к экономии на налогах для обоих супругов — они перемещают доход из более высокой налоговой категории в более низкую, переводя алименты с супруга с более высоким доходом на супруга с более низким доходом. Высокооплачиваемый экономит деньги, которые в противном случае пошли бы в IRS. Налоговая категория получателя обычно не меняется в результате выплаты алиментов, а плательщик иногда бывает более щедрым из-за экономии на налогах.

Пример. Если более высокий доход имеет налогооблагаемый доход в размере 200 000 долларов США в год и выплачивает другому супругу алименты в размере 80 000 долларов США в год, более высокий доход будет платить подоходный налог в размере 120 000 долларов США, а не 200 000 долларов США. Получатель может заплатить налоги в размере 16 000 долларов США с 80 000 долларов США. Плательщик экономит больше. Плательщик, который заплатил бы около 50 000 долларов при доходе в 200 000 долларов, теперь платит только около 24 000 долларов при годовом доходе в 120 000 долларов. Между ними они платят в общей сложности 40 000 долларов, или на 10 000 долларов меньше, чем заплатил бы более высокий доход до вычета алиментов.

Большинство людей хотят, чтобы алименты не облагались налогом. Однако у вас есть выбор, и для некоторых пар налоговые последствия будут более благоприятными, если они сделают платежи невычитаемыми и не облагаемыми налогом из-за налоговых последствий. Налоговый эксперт может сказать вам, какой курс подходит именно вам.

Проверка того, что платежи не облагаются налогом

Однако не все выплаты алиментов считаются вычетами. IRS предъявляет семь требований к налогоплательщикам, желающим вычесть алименты:

- Оплата наличными или чеком. Вы должны платить алименты наличными или чеком в пользу супруга или бывшего супруга. Сумма алиментов в натуральной форме, например, предоставление супругу автомобиля, не подлежит вычету.

- Соблюдайте документы и определяйте платежи как не облагаемые налогом. Производите платежи в соответствии с документом о разводе, таким как соглашение о примирении супругов, соглашение о раздельном проживании, постановление суда или решение о разводе. Платежи, сделанные в соответствии с распоряжением о временной поддержке, также соответствуют требованиям. (Раздел 71 Налогового кодекса.) Просто убедитесь, что в ваших документах указана сумма, подлежащая выплате, и она описана как алименты, супружеская поддержка или супружеское содержание.

В документах также должно быть четко указано, что платежи подлежат вычету супругом-плательщиком и облагаются налогом супругу-получателю.

В документах также должно быть четко указано, что платежи подлежат вычету супругом-плательщиком и облагаются налогом супругу-получателю. - Не характеризуйте платежи как алименты или часть имущественного расчета. Выплаты алиментов, в отличие от алиментов, никогда не облагаются налогом. Поэтому убедитесь, что алименты никак не связаны с содержанием ваших детей. Например, если вы согласны с тем, что алименты прекратятся, когда ваш ребенок станет взрослым, вы рискуете, что IRS реклассифицирует прошлые алименты как невычитаемые алименты. IRS запретит ваши прошлые вычеты по алиментам, и вы будете должны заплатить налоги. Точно так же, если IRS рассматривает ваш платеж как часть вашего раздела совместно нажитого имущества, он не подлежит налогообложению.

- Укажите, что выплаты прекращаются после смерти получателя. Брачное мировое соглашение или судебное решение должно предусматривать прекращение выплаты алиментов в случае смерти получателя.

(Документ также может гарантировать, что обязательство по уплате алиментов прекращается, когда плательщик умирает.) Большинство плательщиков также имеют право прекратить выплату алиментов, если получатель вступает в повторный брак.

(Документ также может гарантировать, что обязательство по уплате алиментов прекращается, когда плательщик умирает.) Большинство плательщиков также имеют право прекратить выплату алиментов, если получатель вступает в повторный брак. - Живите отдельно. Если вы все еще живете со своим супругом или бывшим супругом, алименты не подлежат налогообложению. Вы должны произвести платежи после физического разлучения, чтобы они могли считаться подлежащими налогообложению.

- Не подавайте совместную налоговую декларацию. Если вы и ваш супруг подаете совместную налоговую декларацию о доходах, вы не можете вычесть алименты.

- Не переплачивайте вперед. Обязательно соблюдайте правила Налогового управления США, запрещающие предоплату — авансовые платежи по алиментам, которые должны быть выплачены позже. Алименты не должны быть чрезмерно высокими или авансовыми в течение первых трех лет после развода. Чрезмерные выплаты подлежат возврату или обложению налогом плательщика в течение третьего года после увольнения.

Заявление о вычете

Вы можете вычесть сумму алиментных платежей, даже если вы не указываете вычеты по пунктам в своей декларации о подоходном налоге. Используйте стандартную декларацию о подоходном налоге, форму IRS 1040, чтобы потребовать вычет. Вы не можете использовать более простую форму 1040EZ или форму 1040A. Вам нужно будет предоставить номер социального страхования вашего бывшего супруга.

Влияние Закона о сокращении налогов и занятости на распоряжения о выплате алиментов супругам 1 января 2019 г. или после этой даты.

Независимо от того, когда вы подали на развод, если судья завершил его 1 января 2019 г. или после этой даты., Закон о снижении налогов и занятости (TCJA) повлияет на ваши супружеские распоряжения о поддержке. TCJA отменил налоговые вычеты и требования к отчетности для поддержки как минимум до 2025 года (или после 2025 года, пока Конгресс не изменит закон). IRS теперь рассматривает все выплаты алиментов так же, как алименты — это означает, что нет никаких вычетов или кредитов для алиментов. платящий супруг и отсутствие требования отчетности о доходах для получателя.

платящий супруг и отсутствие требования отчетности о доходах для получателя.

Развод уже является состязательным процессом, и новые налоговые изменения, вероятно, вызовут больше проблем в будущем. В прошлом у платящих супругов было меньше шансов бороться за супружеские выплаты, потому что этот супруг получал кредит на любые деньги, выплаченные получателю, а получатель платил налоги с дохода. Однако теперь платящие супруги часто считают, что новый закон вознаграждает супруга-получателя финансовой неожиданностью — большими ежемесячными платежами, которые не считаются доходом.

Например, если платящий супруг зарабатывает 60 000 долларов в год, а получатель зарабатывает 40 000 долларов в год, суд может распорядиться о выплате алиментов супругам, чтобы сбалансировать финансы каждого из супругов. Если платящий супруг отправляет получателю в общей сложности 10 000 долларов в год в качестве алиментов, в результате оба супруга получают в общей сложности 50 000 долларов в год. В прошлом платящий супруг просил IRS о налоговом вычете за уплаченные 10 000 долларов, в то время как получатель отчитывался и платил налоги с дохода.

В соответствии с новым налоговым законодательством супруг-плательщик по-прежнему несет ответственность за уплату налогов с полных 60 000 долларов (даже если этот супруг удерживает только 50 000 долларов), а получатель платит налоги только с заработанных 40 000 долларов (несмотря на получение дополнительных 10 000 долларов дохода). ) В результате нового налогового законодательства платящие супруги, вероятно, будут договариваться о том, чтобы платить меньше в качестве поддержки супруга, чтобы компенсировать потерю налогового вычета и «непредвиденную прибыль» для получателя, не сообщающего о доходе.

Если вы переживаете развод и у вас есть проблемы с алиментами, важно поговорить с опытным юристом по семейному или налоговому праву, прежде чем вы урегулируете или попросите суд решить вопрос об алиментах для вас. Платящие супруги должны оценить влияние выплаты супружеских алиментов на их годовой доход и то, как выплаты повлияют на получателя.

Поговорите с юристом

Нужен адвокат? Начните здесь.

Всегда ли алименты облагаются налогом для платящего супруга?

Узнайте все тонкости алиментов и налогов, независимо от того, получаете ли вы поддержку или платите алименты.

Когда вы ведете переговоры со своим супругом или спорите в суде об уровне, типе и продолжительности супружеской поддержки (также называемой «алиментами» или «супружеской поддержкой»), налоговые вопросы никогда не должны быть далеки от вашего внимания. Один из самых частых вопросов при разводе: «Платите ли вы налоги с алиментов?» В этой статье объясняются основные правила и важные проблемы для каждого из супругов, но вам может понадобиться помощь в принятии решений о поддержке, как описано ниже.

Вычитается ли налог на алименты?

То, что раньше было простым ответом, теперь немного сложнее. Алименты могут не облагаться налогом, но только при определенных обстоятельствах. 22 декабря 2017 года президент Дональд Трамп утвердил и подписал Закон о сокращении налогов и занятости (TCJA), который внес радикальные изменения в Налоговый кодекс США.

Одно из наиболее значительных изменений касается супружеской поддержки и того, как Налоговая служба (IRS) обрабатывает налоговые последствия поддержки. TCJA вступил в силу с 1 января 2019 года., и разводящиеся пары должны ознакомиться с новыми законами, прежде чем вести переговоры об урегулировании супружеской поддержки при разводе.

Распоряжения о супружеской поддержке до 1 января 2019 г.

Если судья завершил ваш развод 31 декабря 2018 г. или ранее, то супружеская поддержка должна быть указана в качестве налогооблагаемого дохода получателя и может быть вычтена платящим супругом, если вы не согласны в противном случае. (Это противоположность алиментам, которые не облагаются налогом и не подлежат вычету.)

В общем, более высокий заработок будет искать вычеты, а более низкий заработок не должен будет платить большой налог на сумму полученной поддержки, поэтому налогооблагаемая/вычитаемая структура работает нормально. Значительная экономия на налогах часто может компенсировать любое увеличение налога для получателя для более высокооплачиваемого работника, который может компенсировать разницу для получателя либо дополнительным платежом, либо иным образом. Например, супруг-плательщик может согласиться оплатить налоговые обязательства супруга-получателя.

Например, супруг-плательщик может согласиться оплатить налоговые обязательства супруга-получателя.

Однако вы можете сделать супружеские алименты не облагаемыми налогом и не подлежащими вычету, если они идут в обе стороны, и вы оба согласны (вы укажите это в своем соглашении о супружеском урегулировании). Вы можете сделать это, если супруг, получающий поддержку, находится в более высокой налоговой категории, чем платящий супруг (это было бы необычно, но может произойти, если супруг-получатель получает компенсацию и имеет значительные активы), или если платящий супруг не нужен налоговый вычет, а супруг-получатель не хочет сообщать о доходах.

Если вы решите сделать супружескую поддержку необлагаемой налогом и не подлежащей вычету, супруг-получатель просто не должен указывать доход в налоговой декларации за этот год.

Облагается ли налогообложением супружеская поддержка, которую вы получаете?

Если вы получаете супружескую поддержку, вы должны указать платежи как доход и заплатить налоги с этих денег. Супруги должны планировать потенциальное налоговое воздействие дохода. В отличие от работодателя, ваш бывший супруг не будет удерживать налоги с вашего алиментного чека. Если вы остаетесь дома, чтобы ухаживать за маленькими детьми, и у вас нет другого источника дохода, ежеквартальная уплата расчетного налога (как в IRS, так и в ваш штат) может быть хорошим способом избежать налогового удара в конце отчетного периода. год. Если у вас есть оплачиваемая работа, то увеличение удержания из вашей зарплаты — это еще один способ компенсировать потенциальное влияние выплат поддержки.

Супруги должны планировать потенциальное налоговое воздействие дохода. В отличие от работодателя, ваш бывший супруг не будет удерживать налоги с вашего алиментного чека. Если вы остаетесь дома, чтобы ухаживать за маленькими детьми, и у вас нет другого источника дохода, ежеквартальная уплата расчетного налога (как в IRS, так и в ваш штат) может быть хорошим способом избежать налогового удара в конце отчетного периода. год. Если у вас есть оплачиваемая работа, то увеличение удержания из вашей зарплаты — это еще один способ компенсировать потенциальное влияние выплат поддержки.

Возможно, вам придется потратить некоторое время на рассмотрение различных сценариев выплат и того, как они влияют на налогообложение, путем расчета ваших налоговых обязательств, если вы получите определенную сумму поддержки, и какую выгоду получит ваш супруг (супруга) от налогового вычета. Вы можете проверить свои потенциальные налоговые обязательства на веб-сайте IRS по адресу www.irs.gov, где доступны налоговые таблицы. Или вы можете попросить специалиста по налогам помочь вам проанализировать налоговые последствия различных сумм поддержки, чтобы вы могли определить оптимальную сумму, т. е. сумму, при которой в карман каждого человека будет больше всего денег после уплаты налогов.

Или вы можете попросить специалиста по налогам помочь вам проанализировать налоговые последствия различных сумм поддержки, чтобы вы могли определить оптимальную сумму, т. е. сумму, при которой в карман каждого человека будет больше всего денег после уплаты налогов.

IRS предлагает множество публикаций, которые могут помочь вам в переговорах о поддержке. Есть глава, посвященная алиментам, и Публикация IRS 505, Удерживаемые и расчетные налоги , — это одна, а Публикация IRS 504, Разведенные или живущие отдельно лица , — другая. Оба доступны на сайте www.irs.gov или по телефону 800-829-3676.

IRS рассматривает платежи, сделанные третьим лицам от вашего имени, как если бы вы их получили — вы должны включить их в свой налогооблагаемый доход. Так, например, если ваш бывший супруг платит ипотечный кредит напрямую (и это предусмотрено в вашем мировом соглашении о браке или судебном постановлении), вы должны указать эту сумму в качестве дохода.

Облагаются ли супружеские алименты налогом?

Вы можете вычесть супружеские алименты из своей налоговой декларации, но не алименты на детей или распределение имущества. Налоговое управление тщательно проверяет поддержку, выплаченную в течение первых трех лет, чтобы убедиться, что вы не замаскировали распределение имущества или другие обязательства после развода, такие как гонорары адвокатов, за вычитаемую поддержку. Если соглашение о разводе предусматривает более высокие платежи в первые годы после развода и более низкие платежи позже, и IRS считает, что досрочные платежи были произведены вместо раздела имущества или других статей, не связанных с поддержкой, он может вернуться и «возвратить» ретроактивные налоги. Если ваше соглашение предусматривает сокращение супружеской поддержки на 15 000 долларов или более в течение второго или третьего года после вашего развода, вы можете обнаружить, что дядя Сэм стучится в вашу дверь, чтобы обсудить возвращение.

Налоговое управление тщательно проверяет поддержку, выплаченную в течение первых трех лет, чтобы убедиться, что вы не замаскировали распределение имущества или другие обязательства после развода, такие как гонорары адвокатов, за вычитаемую поддержку. Если соглашение о разводе предусматривает более высокие платежи в первые годы после развода и более низкие платежи позже, и IRS считает, что досрочные платежи были произведены вместо раздела имущества или других статей, не связанных с поддержкой, он может вернуться и «возвратить» ретроактивные налоги. Если ваше соглашение предусматривает сокращение супружеской поддержки на 15 000 долларов или более в течение второго или третьего года после вашего развода, вы можете обнаружить, что дядя Сэм стучится в вашу дверь, чтобы обсудить возвращение.

Когда вы заключаете соглашение о супружеской поддержке, важно убедиться, что вы не связываете прекращение супружеской поддержки с чем-либо, связанным с вашими детьми, например, с тем, когда они уезжают из дома или заканчивают колледж. Если вы это сделаете, IRS может рассмотреть выплаты алиментов, а не алименты супруга, а выплаты алиментов не облагаются налогом.

Если вы это сделаете, IRS может рассмотреть выплаты алиментов, а не алименты супруга, а выплаты алиментов не облагаются налогом.

Если вы делаете платежи третьему лицу, а не своему супругу, но вы согласились (в своем соглашении об урегулировании), что платежи представляют собой супружескую поддержку, для целей налогообложения IRS рассматривает эти платежи, как если бы вы их отправили непосредственно получателю. Другими словами, вы можете вычесть их (хотя бы частично) в качестве алиментов. Однако некоторые платежи не подлежат полному вычету, в том числе платежи, связанные с совместным владением домом. Если вы и ваш супруг продолжаете владеть домом вместе и оплачиваете все расходы, вам разрешается вычесть только половину платежа по ипотеке в качестве поддержки супруга. Но вы также можете получить половину вычета процентов по ипотеке.

Распоряжения о супружеских алиментах после 31 декабря 2018 г.

Если вы (или судья) завершили развод после 31 декабря 2018 г., Закон о сокращении налогов и занятости навсегда отменил вычеты пособий и требования к отчетности в отношении алиментов супругов. Другими словами, IRS рассматривает супружеские алименты так же, как алименты — никаких вычетов или кредитов для платящего супруга и никаких требований к отчетности для получателя.

Другими словами, IRS рассматривает супружеские алименты так же, как алименты — никаких вычетов или кредитов для платящего супруга и никаких требований к отчетности для получателя.

Новые налоговые изменения, скорее всего, вызовут трудности при разводах, которые в противном случае могли бы быть улажены. Платящие супруги могут чувствовать, что IRS наказывает их и награждает получателя финансовой неожиданностью. Однако, если пары обдумают последствия изменений в налоговом законодательстве до начала переговоров, оба супруга могут прийти к справедливому урегулированию.

Например, платящий супруг, который зарабатывает 50 000 долларов, соответствует 24-процентной налоговой категории IRS. Если супружеская поддержка стоит 10 000 долларов в год, согласно старому налоговому законодательству, платящий супруг попадет в более низкую налоговую категорию (22%) после вычетов. Кроме того, получатель, который зарабатывает 25 000 долларов в год, будет сообщать о доходах и платить налоги в более высокой налоговой категории, чем без поддержки.