Как рассчитать алименты, если их плательщик — индивидуальный предприниматель на ЕНВД?

Как рассчитать алименты, если их плательщик — индивидуальный предприниматель на ЕНВД? — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

29.10.2008

В письме от 14.10.2008 № 03-11-04/3/461 Минфин России обратился к «алиментной» теме — разъяснение посвящено правомерности расчета алиментов с вмененного дохода, определяемого в целях применения ЕНВД, в случае, когда их плательщиком является индивидуальный предприниматель на «вмененке».

Для начала финансисты напомнили, что за разъяснениями о порядке исчисления алиментов на несовершенных детей надо обращаться не в Минфин России, а в Минздрасоцразвития — это его епархия. Но по сути вопроса все же ответили.

Но по сути вопроса все же ответили.

Размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей, определяется в соответствии с пунктом 4 статьи 113 Семейного кодекса РФ: исходя из заработка и иного дохода лица, обязанного уплачивать алименты, за период, в течение которого взыскание алиментов не производилось. Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов, утвержден Постановлением Правительства РФ от 18.07.1996 № 841. Согласно подпункту «з» пункта 2 указанного перечня «алиментооблагаемым» признается доход от осуществления предпринимательской деятельности без образования юридического лица

Но, как известно, индивидуальные предприниматели — плательщики ЕНВД не обязаны вести учет своих доходов и расходов в «обычном» порядке (п. 2 ст. 54 НК РФ, п. 3 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. приказом Минфина РФ и МНС РФ от 13.08.2002 № 86н, № БГ-3-04/430). Налогооблагаемую базу для уплаты ЕНВД они рассчитывают исходя из величины вмененного дохода, определяемого расчетным путем как произведение базовой доходности и величины физического показателя по виду «вмененной» деятельности (ст.

А значит, делают вывод финансисты, указанный способ определения дохода не может применяться при расчете суммы алиментов на содержание несовершеннолетнего ребенка, равно как и налоговая декларация по ЕНВД не может считаться подтверждением дохода плательщика алиментов от предпринимательской деятельности.

Из текста письма следует и еще один, малоутешительный для несовершеннолетнего ребенка и его второго родителя вывод: какой бы реальный доход ни получал индивидуальный предприниматель-«вмененщик», документально подтвердить его хотя бы налоговой отчетностью нельзя, а значит, задолженность предпринимателя по алиментам придется определять исходя из размера средней заработной платы в РФ на момент взыскания задолженности (п. 4 ст. 113 СК РФ).

Рассмотренный случай, конечно, не единичный. Но все же гораздо чаще «алиментщики» являются наемными работниками различных коммерческих организаций. Расчет удержаний из заработка сотрудников по исполнительным листам возложен на бухгалтерскую службу. Как быстро и правильно это сделать с помощью «1С:Зарплаты и Управления Персоналом 8», рассказывается в статье, опубликованной в последнем, 11 номере журнала «БУХ.1С».

Как быстро и правильно это сделать с помощью «1С:Зарплаты и Управления Персоналом 8», рассказывается в статье, опубликованной в последнем, 11 номере журнала «БУХ.1С».

Рубрика: Налог на доходы физических лиц (НДФЛ)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Новые льготы по НДФЛ и страховым взносам согласно Закону №443-ФЗ В НК РФ изменили правила налогового учета материальной помощи ФНС объяснила, как платить НДФЛ и сдавать расчеты 6-НДФЛ в 2023 году Работодатели в полном объеме смогут учитывать в расходах материальную помощь для мобилизованных граждан Вакцинация сотрудников от гриппа: НДФЛ, страховые взносы и списание расходов

Опросы

Годовая премия в 2023 году

Ожидаете ли вы выплаты годовой премии в 2023 году?

Да, у нас годовую премию должны выплатить.

Нет, в нашей организации премии по итогам 2022 года выплачивать не будут.

У нас вообще премии работникам не выплачиваются.

Мероприятия

25 ноября 2022 года — Вебинар «Как провести урок по предмету «Окружающий мир» в облачной системе «1С:Образование» 29 ноября 2022 года — Вебинар «1С:Экология. Охрана окружающей среды КОРП – новые возможности автоматизации задач экологической безопасности для крупных компаний и холдингов» | 1C:Лекторий: 24 ноября 2022 года (четверг) — Новое в программе «1С:ЗУП 8» (ред. 3) 1C:Лекторий: 29 ноября 2022 года (вторник, начало в 12:00, все желающие) — Самозанятые и сделки с ними |

Все мероприятия

С какой суммы удерживаются алименты у предпринимателя

(Письмо Минфина РФ от 17. 08.2012 г № 03-11-11/250)

08.2012 г № 03-11-11/250)

|

| Ст. 80 Семейного кодекса РФ установлена обязанность родителей содержать своих несовершеннолетних детей. Порядок и форма предоставления содержания несовершеннолетним детям определяются родителями самостоятельно. |

Соглашение |

| Родители вправе заключить соглашение о содержании своих несовершеннолетних детей (соглашение об уплате алиментов). |

Через суд |

| В случае, если родители не предоставляют содержание своим несовершеннолетним детям, средства на содержание несовершеннолетних детей (алименты) взыскиваются с родителей  |

Размеры алиментов |

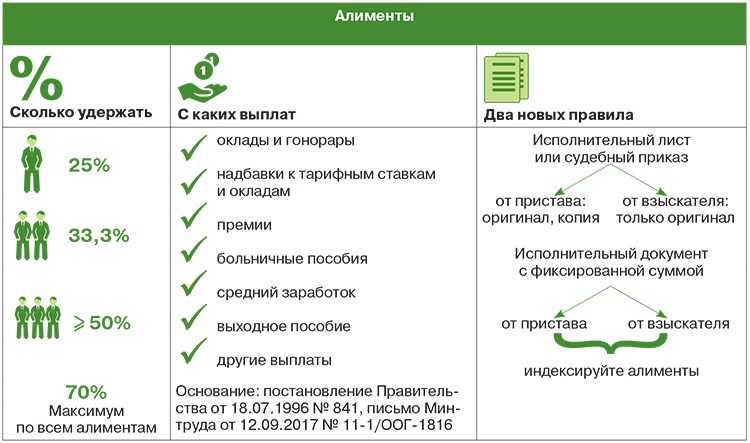

| При отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере: на одного ребенка – одной четверти, на двух детей – одной трети, на трех и более детей – половины заработка и (или) иного дохода родителей (ст. 81 СК РФ). |

Перечень |

| Постановлением Правительства РФ от 18.07.1996 г. № 841 утвержден Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей. В соответствии с п. 1 Перечня удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме. |

Доходы предприни-мателя |

| Исходя из п.п. «з» п. 2 указанного Перечня удержание алиментов производится также с доходов от занятий предпринимательской деятельностью без образования юридического лица. |

ЕНВД |

| П. 1 ст. 346.29 НК РФ установлено, что объектом налогообложения для применения системы налогообложения |

Вмененный доход |

| Под вмененным доходом понимается потенциально возможный доход налогоплательщика ЕНВД, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины ЕНВД по установленной ставке (ст. |

Потенциальный доход |

| Таким образом, налогоплательщик ЕНВД рассчитывает данный налог исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного дохода в связи с осуществлением одного из видов предпринимательской деятельности, предусмотренных в п. 2 ст. 346.26 НК РФ. |

! |

| В связи с этим, указал Минфин РФ, способ определения вмененного дохода налогоплательщика ЕНВД не может использоваться при расчете суммы алиментов на содержание несовершеннолетнего ребенка. |

Суд |

| Кстати, Конституционный Суд РФ в постановлении от 20.07.2010 г. |

Расходы |

| Суммы расходов, которые алиментно-обязанное лицо — индивидуальный предприниматель несет непосредственно в ходе предпринимательской деятельности и которые действительно необходимы для ее осуществления, не могут быть отнесены к средствам, образующим экономическую выгоду алиментно-обязанного лица. |

Учитывается чистый доход |

| По мнению Минздравсоцразвития РФ, при определении дохода индивидуального предпринимателя, применяющего систему налогообложения в виде ЕНВД, в целях исчисления алиментов на несовершеннолетних детей следует учитывать чистый доход индивидуального предпринимателя, то есть доход от реализации продукции (услуг) за вычетом сумм произведенных им расходов. |

Позиция Минфина |

| Соответственно, считает Минфин РФ, расчет алиментов индивидуальным предпринимателем, осуществляющим предпринимательскую деятельность, облагаемую ЕНВД, должен осуществляться исходя из дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением указанной системы налогообложения. |

Суд |

| КС РФ также отмечал, что положения НК РФ, определяющие в том числе понятие дохода как объекта налогообложения, не дают прямых оснований для истолкования п.п. «з» п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, как позволяющего рассматривать полученные в качестве дохода денежные суммы, на которые обращается взыскание алиментов, без учета расходов, связанных с его извлечением. |

УСН |

| НК РФ не препятствует индивидуальным предпринимателям, перешедшим, в частности, на УСН, независимо от выбора ими объекта налогообложения, предъявлять документальные доказательства понесенных ими расходов для определения объема своих прав и обязанностей в иных, помимо налоговых, правоотношениях. |

В доказа-тельство – первичные учетные документы |

| Те из предпринимателей, кто избрал в качестве объекта налогообложения только доходы (без вычета расходов) и, следовательно, по смыслу налогового законодательства, вправе не вести учет расходов, могут использовать предусмотренные Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» первичные учетные документы, которыми подтверждаются понесенные ими расходы, для учета при определении размера доходов, из которого подлежат удержанию алименты на несовершеннолетних детей. |

Учесть расходы |

| А правоприменительные органы, осуществляющие расчет и взыскание алиментов (задолженности по уплате алиментов), при определении размера доходов индивидуального предпринимателя, перешедшего на УСН и избравшего объектом налогообложения доходы, обязаны учитывать понесенные им в связи с осуществлением предпринимательской деятельности расходы в случае их подтверждения. |

Рекомендации от судебных приставов |

| П. 5.3 Методических рекомендаций по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденных Федеральной службой судебных приставов от 19.06.2012 г. № 01-16, определен порядок расчета размера алиментов (задолженности) должников — индивидуальных предпринимателей, применяющих различные системы налогообложения. Расчет алиментов (задолженности) ФССП рекомендует производить с учетом выбранной индивидуальным предпринимателем налоговой базы, исходя из сведений, представленных в налоговой декларации. |

Общая система налого-обложения |

| При расчете размера алиментов (задолженности) должников — индивидуальных предпринимателей, применяющих общий режим налогообложения, судебному приставу-исполнителю следует затребовать у должника налоговую декларацию (форма № 3-НДФЛ) и производить расчет размера алиментов (задолженности) с учетом данных, указанных в декларации. |

ЕСХН и УСН |

| При определении размера алиментов (задолженности) индивидуального предпринимателя, применяющего ЕСХН либо УСН, судебному приставу-исполнителю следует затребовать у должника книгу доходов и расходов, которую индивидуальный предприниматель должен вести для исчисления налоговой базы по налогу. |

УСН с объектом «доходы» |

| При определении размера алиментов (задолженности) индивидуального предпринимателя, применяющего УСН с объектом налогообложения «доходы», также необходимо учитывать понесенные им расходы, непосредственно связанные с осуществлением предпринимательской деятельности и подтвержденные надлежащим образом. Вместе с тем при УСН с объектом налогообложения «доходы» налог уплачивается со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их налогоплательщик не обязан |

Первичные учетные документы |

| Подтверждением понесенных расходов в связи с осуществлением предпринимательской деятельности являются первичные документы, предусмотренные Федеральным законом от 21.

|

ЕНВД |

| При расчете размера алиментов должников — индивидуальных предпринимателей, применяющих систему налогообложения в виде ЕНВД, судебному приставу-исполнителю рекомендуется затребовать у должника в соответствии с положениями Закона «О бухгалтерском учете» первичную финансовую документацию (накладные, счета-фактуры, квитанции, иные бланки строгой отчетности, расходные счета и др.) и произвести расчет задолженности по алиментам с учетом указанных документов. |

Вести учет доходов и расходов |

| С целью выявления фактического дохода индивидуального предпринимателя, применяющего УСН с объектом налогообложения «доходы» и ЕНВД, судебный пристав-исполнитель может рекомендовать индивидуальным предпринимателям вести книгу доходов и расходов. При этом во всех указанных случаях порядка расчета размера алиментов (задолженности) для должника — индивидуального предпринимателя судебному приставу-исполнителю необходимо учитывать сумму его дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением той или иной системы налогообложения. |

Если нет подтверж-дающих документов |

| В случае, если должник не предоставляет соответствующие документы, подтверждающие его заработок и (или) иной доход, размер алиментов (задолженность) возможно определять исходя из размера средней заработной платы в РФ на момент взыскания алиментов (задолженности) в соответствии с п. 4 ст. 113 СК РФ. |

Перерасчет размера алиментов |

| При предъявлении судебному приставу-исполнителю декларации о доходах должника — индивидуального предпринимателя в случае увеличения его дохода размер алиментов (задолженности) подлежит перерасчету. |

346.27 НК РФ).

346.27 НК РФ). № 17-П указал, что алименты могут быть взысканы только с тех сумм заработной платы и иного дохода, которыми алиментно-обязанное лицо вправе распоряжаться

№ 17-П указал, что алименты могут быть взысканы только с тех сумм заработной платы и иного дохода, которыми алиментно-обязанное лицо вправе распоряжаться

11.1996 г. № 129-ФЗ «О бухгалтерском учете».

11.1996 г. № 129-ФЗ «О бухгалтерском учете».

Самозанятость и развод – Кристин Лоу Лоу

- Алименты на детей, развод, алименты супруга

Есть три типичных положения, в которых вы можете оказаться, когда дело доходит до самостоятельной занятости и развода: ваш супруг работает не по найму, вы работаете не по найму или вы оба владеете/управляете бизнесом совместно. Первые два будут обсуждаться здесь, а третий будет рассмотрен отдельно.

Мой супруг является частным предпринимателем. Я планирую подать на развод в ближайшее время, так есть ли что-то, о чем я должен знать в связи с их рабочим статусом?

Основное отличие развода с супругом, работающим не по найму, по сравнению со стандартным работником по форме W-2 заключается в том, что у самозанятого больше возможностей скрыть или указать неточности в доходах. Это сводится к необходимости более глубокого изучения при оценке их финансов, как правило, с привлечением услуг судебного бухгалтера.

В этих обстоятельствах все пройдет гладко, если ваш супруг будет полностью сотрудничать. Мы видели нашу долю случаев, когда сотрудничество не обсуждалось, и для получения информации может потребоваться официальное письменное раскрытие информации (с помощью адвоката по семейным делам). Если самозанятый супруг продолжает отказываться от сотрудничества, вмешательство суда необходимо и, к сожалению, довольно распространено. Ваш адвокат может помочь со всем процессом, независимо от того, какие действия необходимы для завершения экспертизы. После того, как анализ доходов будет завершен, ваши соответствующие адвокаты могут сообщить о расчете алиментов, которые также могут включать алименты, если у вас есть дети.

Мы видели нашу долю случаев, когда сотрудничество не обсуждалось, и для получения информации может потребоваться официальное письменное раскрытие информации (с помощью адвоката по семейным делам). Если самозанятый супруг продолжает отказываться от сотрудничества, вмешательство суда необходимо и, к сожалению, довольно распространено. Ваш адвокат может помочь со всем процессом, независимо от того, какие действия необходимы для завершения экспертизы. После того, как анализ доходов будет завершен, ваши соответствующие адвокаты могут сообщить о расчете алиментов, которые также могут включать алименты, если у вас есть дети.

Моя жена сообщила мне, что подает на развод. Она сидит дома, мама, а я работаю не по найму. Я беспокоюсь о благополучии своего бизнеса во время и после этого процесса, так чего же мне ожидать?

Если вы являетесь самозанятым супругом, вам, вероятно, придется провести судебно-бухгалтерский анализ, чтобы определить поток денежных средств и общую оценку вашего бизнеса. Не удивляйтесь, если ваш супруг завысит вашу приблизительную стоимость и попытается заявить, что вы зарабатываете намного больше, чем на самом деле. Мы видели это много раз, но хорошая новость заключается в том, что судебно-медицинский отчет расставит все по местам.

Не удивляйтесь, если ваш супруг завысит вашу приблизительную стоимость и попытается заявить, что вы зарабатываете намного больше, чем на самом деле. Мы видели это много раз, но хорошая новость заключается в том, что судебно-медицинский отчет расставит все по местам.

С особой осторожностью нужно следить за тем, чтобы информация, используемая для поддержки (супружеской и детской), была точной. Если вы похожи на большинство супругов, ведущих собственный бизнес, вы, вероятно, не совсем разбираетесь в мелких финансовых деталях, включая все аспекты бухгалтерского учета и бухгалтерского учета. Для этого и нужен бухгалтер, верно? Однако, если у вас есть самая последняя информация о цифрах, это облегчит вам задачу. Имейте в виду — если вы управляете бизнесом и проводите через него некоторые личные расходы и средства, правильная расшифровка этого может занять много времени и дорого.

Несмотря на это, разумно обратиться за советом и поддержкой к опытному адвокату по семейным делам, который поможет вам. Мы участвовали в случаях, когда самозанятые супруги пытались справиться с разводом самостоятельно, только чтобы обнаружить, что они были подавлены и подавлены, когда дело касалось благополучия их бизнеса. Не стесняйтесь обращаться к нам, и мы получим более подробную информацию о вашей ситуации, обсудим потенциальную необходимость привлечения судебного бухгалтера и защитим интересы вашего бизнеса.

Мы участвовали в случаях, когда самозанятые супруги пытались справиться с разводом самостоятельно, только чтобы обнаружить, что они были подавлены и подавлены, когда дело касалось благополучия их бизнеса. Не стесняйтесь обращаться к нам, и мы получим более подробную информацию о вашей ситуации, обсудим потенциальную необходимость привлечения судебного бухгалтера и защитим интересы вашего бизнеса.

Загрузить эту статью

Самостоятельная занятость

Самостоятельная занятость и доход в случае развода, алименты, содержание и т.д. несколько различных обстоятельств и осложнений, которые возникают в ходе семейного права или развода. Семейное право и развод по самой своей природе являются сложной темой, но помимо эмоционального беспокойства, которое они вызывают в жизни пары, есть также ряд более практических проблем, которые следует учитывать. От вопросов справедливого распределения активов между двумя супругами до алиментов, приказов о защите и многого другого, каждая семья приносит с собой целый ряд вопросов в зал суда или на место посредничества.

Безусловно, один из самых сложных вопросов, возникающих в семейном праве, связан с доказательством дохода другого супруга или родителя. В конце концов, важно знать все финансовые детали любого человека, чтобы суд мог принять разумное решение о будущем каждого из супругов.

Безусловно, один из самых сложных вопросов, возникающих в семейном праве, связан с доказательством дохода другого супруга или родителя. В конце концов, важно знать все финансовые детали любого человека, чтобы суд мог принять разумное решение о будущем каждого из супругов. Алименты выплачиваются проживающему в Нью-Йорке родителю-опекуну до тех пор, пока дети не станут эмансипированными, а супружеские алименты могут быть назначены судом, когда пара все еще состоит в браке, при наличии определенных обстоятельств. Однако алименты (или алименты) — это платеж, производимый одним супругом другому после развода или в течение всего процесса развода. Причина присужденной выплаты — помочь супругу с меньшим количеством денег прокормить себя, поскольку он перестраивает свою жизнь после развода. Иногда выгода от супружеской поддержки может иметь решающее значение, когда речь идет о предоставлении поддерживаемым супругам денег, которые им необходимы для получения образовательной подготовки для новой работы. С 2016 года в Нью-Йорке все рекомендации по алиментам, алиментам на ребенка и супругу теперь зависят от дохода. Это означает, что проблема становится доказательством дохода, когда другое лицо в деле не является полностью прозрачным. Это особенно сложно, когда кто-то работает не по найму или работает «не по книгам».

С 2016 года в Нью-Йорке все рекомендации по алиментам, алиментам на ребенка и супругу теперь зависят от дохода. Это означает, что проблема становится доказательством дохода, когда другое лицо в деле не является полностью прозрачным. Это особенно сложно, когда кто-то работает не по найму или работает «не по книгам».

Если один или несколько человек в партнерстве, подающем на развод, работают на себя или не зарегистрированы, то вопрос определения дохода, как правило, более сложен. Людям необходимо не только определить детали алиментов и содержания, но и найти способ доказать доход другого родителя. Доказательство этого дохода имеет важное значение, поскольку представляет собой важный фактор, который должен учитывать любой суд при принятии решения о предоставлении поддержки. Если супруг является стандартным сотрудником, то получить необходимую информацию будет намного проще, так как это потребует проверки основных зарплатных чеков. Тем не менее, подтверждение дохода супруга, работающего не по найму или работающего не по бухгалтерскому учету, может быть сложным, поскольку многие самозанятые люди знают, как работать в системе, и требуют больших сумм расходов.

Одним из способов подтверждения дохода является демонстрация образа жизни. Например, оценка расходов человека по сравнению с его заявленным доходом может указывать на то, что рассматриваемый доход не имеет никакого смысла. Доказательства деятельности и активов могут быть в виде фотографий, документов, свидетелей и даже сообщений в социальных сетях. Некоторые люди могут даже нанять частного детектива. Часто г-н Шапиро обнаруживает, что если задать вопрос о том, как человек оплачивает расходы, если его доход низкий, этот человек отвечает, что «кто-то другой» оплачивает его расходы. В этом случае суд может добавить этой стороне доход на основе расходов, которые якобы оплачены кем-то другим.

Г-н Шапиро находит многочисленных клиентов, которые обращаются к ним и спрашивают, как они могут определить точность информации о доходах, которую они получают от работающего не по найму бывшего. Однако очень трудно гарантировать, что кто-либо предоставляет полную и точную информацию, хотя все лица должны предоставлять точную информацию, чтобы избежать дальнейших санкций, таких как обвинения в даче ложных показаний. Во время семейного права или дела о разводе, когда подается ходатайство об алиментах, супружеской поддержке, алиментах или оплате услуг адвоката, каждая сторона должна предоставить информацию о своих типичных расходах и доходах. Независимо от причины запроса такой информации, закон штата Нью-Йорк требует, чтобы эти формы были заполнены надлежащим образом. Для самозанятых лиц может применяться отчет о прибылях и убытках в сочетании с налоговыми декларациями.

Во время семейного права или дела о разводе, когда подается ходатайство об алиментах, супружеской поддержке, алиментах или оплате услуг адвоката, каждая сторона должна предоставить информацию о своих типичных расходах и доходах. Независимо от причины запроса такой информации, закон штата Нью-Йорк требует, чтобы эти формы были заполнены надлежащим образом. Для самозанятых лиц может применяться отчет о прибылях и убытках в сочетании с налоговыми декларациями.

Для лиц, у которых есть серьезные проблемы с установлением правды о счетах бывшего супруга, одним из вариантов может быть использование методов обнаружения. В бракоразводном процессе большая часть информации имеет отношение к делу и, следовательно, может быть обнаружена. Это означает, что суд часто разрешает поиск информации, связанной с чьим-либо доходом. Если вы запросите выписки из банковских счетов супруга, а он их не предоставит, то суд может потребовать от супруга вынудить такую информацию. Могут быть выданы повестки в суд, которые требуют, чтобы это лицо предоставило дополнительную информацию о своих прогнозируемых и текущих доходах. Другим решением является найм или запрос о назначении судебного бухгалтера в вашем случае. Иногда это может быть единственным верным методом точного определения дохода вашего супруга. Эти бухгалтеры могут оценить документы, предоставленные вашим супругом, и определить, достаточно ли он или она зарабатывает, чтобы обеспечить супружескую поддержку или содержание.

Другим решением является найм или запрос о назначении судебного бухгалтера в вашем случае. Иногда это может быть единственным верным методом точного определения дохода вашего супруга. Эти бухгалтеры могут оценить документы, предоставленные вашим супругом, и определить, достаточно ли он или она зарабатывает, чтобы обеспечить супружескую поддержку или содержание.

Хотя предвидеть надвигающийся развод может быть сложно, тем, кто считает, что их брак подходит к концу, может быть полезно посмотреть подробности, которые ваш супруг генерирует во время его или ее работы в качестве индивидуального предпринимателя. Иногда оценка банковских выписок может помочь вам получить хорошее представление о том, сколько супруг зарабатывает в любой момент времени. К сожалению, подтверждение дохода от самозанятости может быть сложным, дорогостоящим и трудоемким, но это вопрос, который может иметь важное значение, когда речь идет о предоставлении вам финансовой поддержки, необходимой для поддержания вашего образа жизни после расторжения брака.