«Алименты. Порядок взыскания, удержания и выплаты».

Обязанность по содержанию своих несовершеннолетних детей установлена семейным законодательством Российской Федерации.

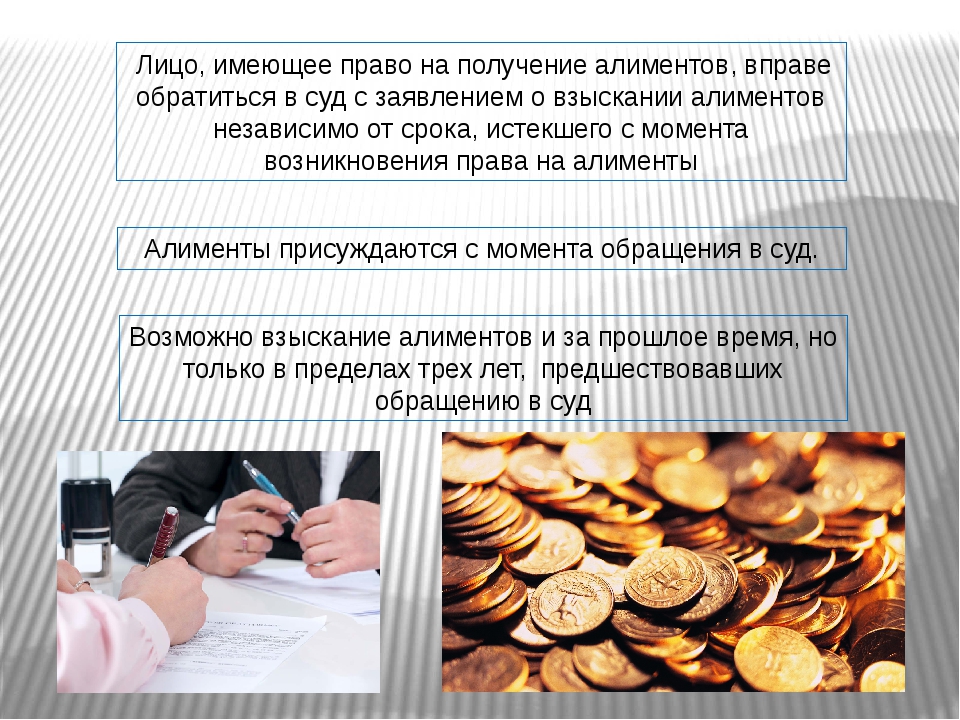

К сожалению, при отсутствии соглашения родителей об уплате алиментов приходиться зачастую защищать права ребенка в суде (ст. 80 Семейного кодекса РФ). Лицо, имеющее право на получение алиментов, может обратиться в суд с заявлением о взыскании алиментов независимо от срока, истекшего с момента возникновения права на алименты. Алименты присуждаются с момента обращения в суд. Взыскание алиментов за прошедший период можно взыскать в пределах трех лет, с момента обращения в суд.

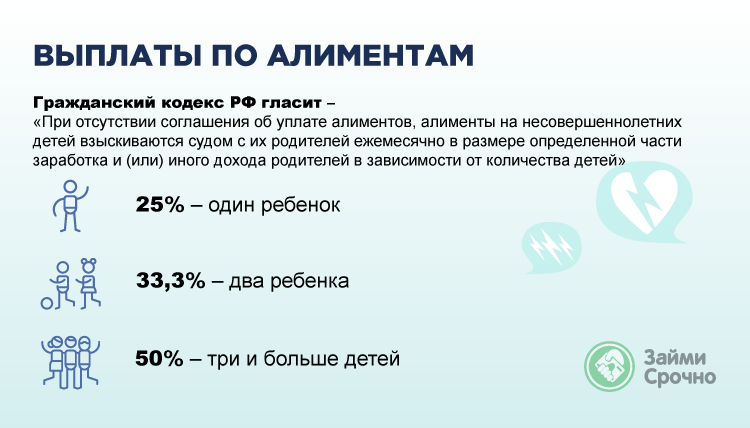

Как правило, размер алиментов определяется в долевом отношении и составляет на одного ребенка 1/4, на двух детей — 1/3, на трех и более детей — 1/2 заработка и (или) иного дохода родителей. Однако с учетом материального положения родителей размер долей может быть увеличен либо уменьшен судом (ст. 81 Семейного кодекса). В отдельных случаях алименты на несовершеннолетних детей устанавливаются в твердой денежной сумме либо одновременно в долях и твердой денежной сумме (ст. 83 Семейного кодекса)

К исполнительным документам на уплату алиментов относятся исполнительный лист, судебный приказ или нотариально удостоверенное соглашение об уплате алиментов. Исполнительный лист и судебный приказ выдаются судом. В частности, судебный приказ может быть выдан, если требование о взыскании алиментов на несовершеннолетних детей не связано с установлением отцовства, оспариванием отцовства (материнства) или необходимостью привлечения других заинтересованных лиц (ст. 122 ГПК РФ).

Исполнительные документы об уплате алиментов, должны быть в оригинальном виде, а не в копии. При утрате подлинника исполнительного листа или судебного приказа суд выдает дубликат.

Добровольное письменное соглашение родителей о размере, условиях и порядке выплаты алиментов, удостоверенное у нотариуса имеет силу исполнительного листа. Соглашение о выплате алиментов, не заверенное нотариусом, является недействительным.

Соглашение может быть изменено или расторгнуто, но только по взаимному согласию сторон. Основанием будет служить новое соглашение, оформленное по тем же правилам. Однако изменить или расторгнуть соглашение можно и через суд. В такой ситуации исполнительный лист поступит по месту работы лица, обязанного уплачивать алименты.

Администрация организации по месту работы лица, обязанного уплачивать алименты обязана ежемесячно удерживать алименты из заработной платы и иного дохода и в трехдневный срок со дня выплаты заработной платы их перечислять получателю. Затраты (комиссия банка или почтовые расходы) на перечисление или перевод сумм несет плательщик алиментов (ст. 109 Семейного кодекса РФ).

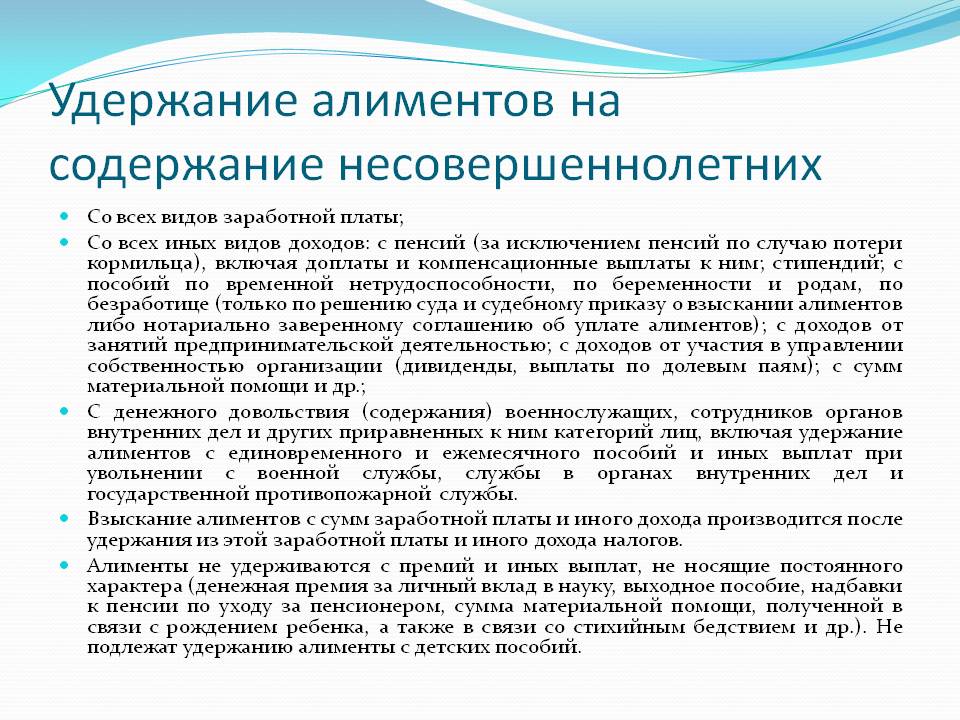

Фактически удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы и любых дополнительных вознаграждений, полученных как в денежной, так и в натуральной форме. Алименты удерживаются с доходов, как по основному месту работы, так и по совместительству.

Размер удержаний по исполнительным документам имеет пределы. Так, общий размер всех удержаний при выплате алиментов на несовершеннолетних детей не может превышать 70% (ст. 138 Трудового кодекса РФ). Размер удержаний определяется исходя из сумм, оставшихся после удержания НДФЛ (ст. 99 Федерального закона «Об исполнительном производстве).

При удержаниях по нескольким исполнительным документам за работником должно быть сохранено 50% заработной платы. Однако, если один из исполнительных документов – документ о взыскании алиментов на несовершеннолетних детей, у такого работника может быть удержано до 70% заработка.

Семейным кодексом РФ установлены основания прекращения алиментных обязательств. Если алименты были установлены нотариально заверенным соглашением, их выплата прекращается в следующих случаях смерти одной из сторон; истечение срока действия соглашения и иных оснований, предусмотренные соглашением.

Взыскание алиментов, установленных в судебном порядке, прекращается по достижении ребенком совершеннолетия или в случае приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия; при усыновлении (удочерении) ребенка, на содержание которого взыскивались алименты; при признании судом восстановления трудоспособности или прекращения нуждаемости в помощи получателя алиментов; при вступлении нетрудоспособного нуждающегося в помощи бывшего супруга — получателя алиментов в новый брак, в случае смерти лица, получающего алименты, или лица, обязанного уплачивать алименты.

Межрайонный прокурор Д.Д. Миньков

Удержания из пенсий лучше не допускать

Удержания из пенсии — это всегда неприятный и весьма чувствительный для пенсионеров вопрос. Ведь пенсия для многих из них является единственным источником дохода. Какие обстоятельства становятся причиной уменьшения размера пенсии, возможно ли их избежать и есть ли меры, позволяющие смягчить финансовые санкции? На эти вопросы ответила заместитель управляющего Отделением ПФР по Хабаровскому краю Ирина Глазырина.

— Ирина Александровна, неужели наше законодательство разрешает использовать пенсионные выплаты в качестве источника возмещения долгов?

— Пенсия – это доход, из которого могут осуществляться удержания, и это предусмотрено, как гражданским законодательством, так и законодательством об исполнительном производстве и пенсионным законом.

— Есть ли ограничения по размеру удержаний?

— По общему правилу из пенсии может быть удержано не более 50 процентов. Если же речь идет о взыскании алиментов или компенсации вреда здоровью (жизни) размер удержаний может быть установлен до 70 процентов пенсии.

Если удержания осуществляются на основании решения органа ПФР, то размер не может превышать 20%.

— Какие обстоятельства могут стать причиной удержаний из пенсий?

— Всё как в обычной жизни. Это могут быть алименты, у нас достаточно «молодых» пенсионеров, имеющих несовершеннолетних детей, задолженность по кредиту, коммунальным платежам, административные штрафы, налоги и сборы, возмещение материального ущерба и другие.

Взыскания по решению органа ПФР осуществляются тогда, когда пенсионером нарушены нормы пенсионного законодательства, сокрыта или не представлена по забывчивости информация, влияющая на размер пенсии. Например, пенсионер переехал из северного района и не сообщил об этом, продолжая получать пенсию с районным коэффициентом. После того, как данный факт становится известен, излишне выплаченные суммы пенсии удерживаются.

— А какие еще есть обязательства у пенсионера по пенсионному закону, нарушив которые он может лишиться части пенсии?

— Пенсионер обязан в 5-дневный срок извещать орган ПФР о любых обстоятельствах, влияющих на размер пенсии. Помимо переезда, из наиболее часто встречающихся, это факт отчисления из учебного заведения или перевод на заочную форму обучения ребенка в возрасте старше 18 лет, на которого пенсионер получает повышенную фиксированную выплату, либо призыв такого ребенка-иждивенца на военную службу.

Бывают случаи, когда гражданин предоставляет для назначения пенсии и расчета ее размера заведомо ложные сведения. После выявления такого факта переплата удерживается.

— А может ли пенсионер снизить размер удержаний?

— Да, это возможно. Если удержания осуществляются по решению органа ПФР, то можно обратиться непосредственно в тот или вышестоящий орган Пенсионного фонда, обосновав свою просьбу.

Если же взыскание обращено на пенсию по постановлению судебного пристава-исполнителя, то за уменьшением размера удержаний необходимо обращаться непосредственно в службу судебных приставов-исполнителей. В этом случае орган ПФР не правомочен решать данный вопрос.

Хочу обратить внимание читателей, что в ситуации, когда взыскание на пенсию обращается по решению суда или органа исполнения наказания, то орган ПФР обязан принять исполнительный документ и производить удержания, как юридическое лицо, выплачивающее гражданину-должнику пенсию (доход). В противном случае на орган ПФР будет возложена административная ответственность. Поэтому, если пенсионер столкнулся с подобной ситуацией, не нужно тратить время на написание жалоб в различные инстанции и споры с ПФР. Рекомендуем оперативно обращаться в службу судебных приставов-исполнителей либо непосредственно к взыскателю, а при необходимости обжаловать судебное решение.

— Может ли пенсионер узнать заранее, до получения уменьшенных выплат, о том, что из пенсии начались удержания? Уведомляет ли Пенсионный фонд об этом?

— Мы уведомляем, если удержания из пенсии осуществляются по решению органа ПФР. Во всех остальных случаях, а их большинство, должника уведомляет судебный пристав-исполнитель, а не ПФР.

Какие можно дать рекомендации, чтобы избежать неприятных моментов, связанных с взысканиями из пенсий?

Первое, помнить о необходимости соблюдения обязательств в части пенсионного обеспечения, а также следить за своевременностью своих обязательных платежей – это оплата жилья и коммунальных услуг, налогов, не допускать просрочки по кредитам (если брали), вовремя оплачивать штрафы и т.д.

Если же все таки допущена просрочка по каким либо платежам, не надо «прятать голову в песок», лучше постараться урегулировать вопрос в досудебном порядке.

Второе, сейчас есть возможность, время от времени, отслеживать информацию об имеющихся долгах с помощью электронного сервиса и мобильного приложения «Банк данных исполнительных производств» федеральной службы судебных приставов-исполнителей. Надо им пользоваться.

Если же удержания уже состоялись, и пенсионер получил пенсию в неполном размере, что тогда? Вначале звонок или визит к нам в орган ПФР, чтобы прояснить ситуацию, и далее по обстоятельствам: если все обосновано и пенсионер согласен с взысканием, то более ничего делать не надо, после удержания долга мы возобновим выплату пенсии в полном размере; если же пенсионер не согласен — тогда визит в службу судебных приставов-исполнителей или непосредственно к взыскателю для выяснения всех обстоятельств.

|

____________________________________________________________________________________________________ Центр предоставления государственных услуг и установления пенсий ПФ РФ в Хабаровском крае №2 681000, Хабаровский край, г. Комсомольск-на-Амуре, ул. Лесозаводская, д. 5Б |

||

|

|

Горячая линия по вопросам пенсии, социальных выплат, материнского (семейного) капитала: |

20-16-16 |

|

|

Горячая линия по вопросам персонифицированного учета и взаимодействия со страхователями: |

20-16-17 |

Кто и как может удерживать деньги из вашей зарплаты – Российские налоги

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Кто и как может удерживать деньги из вашей зарплаты

Статья опубликована в Тинькофф Журнал с комментариями заместителя руководителя отдела аудита и консалтинга резидентов GSL Law & Consulting Скакуновой Татьяны

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

НДФЛ — это первоочередной платеж: сначала государство забирает свою часть, а остальные удержания рассчитываются от зарплаты уже за вычетом налога.

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса.

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Если долг не превышает 100 000 Р, взыскатель вправе предъявить исполнительный лист работодателю напрямую — без помощи приставов.

Работодатель начинает удержания со дня, когда получил исполнительный лист. В день зарплаты должнику выплатят сумму уже за минусом денег, которые предназначаются взыскателю.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 Р в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.Поэтому работодатель удержит только 17 500 Р — это ровно 70% от зарплаты. А оставшиеся 7500 Р — долг, который отец ребенка заплатит с других доходов.ст. 110 СК РФ

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей. А еще бывает, что должник отменяет судебный приказ — это несложно. В таких случаях получатель алиментов подает уже полноценный иск, участвует в судебных заседаниях и, если выигрывает, забирает исполнительный лист.

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 Р в месяц.

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди. Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.Например, неплательщик должен банку 500 000 Р, а МФО — 100 000 Р. Его зарплата — 50 000 Р.Общий долг — 600 000 Р. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 Р × 13% = 6500 Р. Осталось: 50 000 Р − 6500 Р = 43 500 Р.От остатка удерживают еще 50% в пользу кредиторов: 43 500 Р × 50% = 21 750 Р.Банк получит: 21 750 Р × 83,33% = 18 124 Р.МФО достанется меньше: 21 750 Р × 16,67% = 3 626 Р.

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

В течение трех дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

Если работник не согласен с удержанием или срок уже истек, то подотчетные суммы взыскиваются в суде.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Когда ущерб больше среднемесячного заработка, удержание разрешается только с письменного согласия работника либо в судебном порядке.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий. По сути, лишение премии — это удержание денег из переменной части зарплаты.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания

| Виды удержаний | Срок |

|---|---|

| НДФЛ с зарплаты | В день зарплаты. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты |

| НДФЛ с отпускных и пособий по болезни | В день выплаты. Удержанные деньги перечисляют в налоговую не позднее последнего числа месяца выплаты |

| По исполнительным документам | В день зарплаты. Удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты |

| Неотработанные отпускные | В день увольнения |

| Подотчетные суммы | Месяц с последнего дня, когда работник должен был предоставить авансовый отчет |

| Деньги, которые перечислены из-за счетной ошибки | Месяц со дня, когда работник получил ошибочную выплату |

| Ущерб | Месяц со дня, когда работодатель установил размер ущерба |

| Невыполнение нормы труда | Месяц со дня, когда комиссия по трудовым спорам или суд вынесли решение |

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой. Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% с зарплаты работника.

Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 Р.Расчет при увольнении уже за вычетом налога — 30 000 Р. Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.Оставшиеся 4000 Р работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 Р и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 Р в месяц на руки. Работодатель заберет из заработной платы 20% — это ровно 10 000 Р. Но на этом дело не закончится: удержания продолжатся с последующих зарплат. На возврат всей подотчетной суммы уйдет три месяца.п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 года

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По соглашению об уплате алиментов. Работодатель должен удерживать столько, сколько прописано в соглашении, но не более 70% от зарплаты.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

| Удержание | Ограничение суммы |

|---|---|

| В пользу работодателя | До 20% |

| НДФЛ | 13% — резиденты, 30% — нерезиденты |

| По исполнительным документам | В общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью |

| По соглашению об алиментах | До 70% |

| По инициативе работника | Без ограничений |

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 Р, каждый последующий — на 3000 Р. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

пп. 4 п. 1 ст. 218 НК РФНапример, сотрудник получал 50 000 Р в месяц, но на руки — только 43 500 Р, потому что 13% от зарплаты — 6 500 Р — работодатель удерживал и перечислял налоговой.Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 Р − 1400 Р = 48 600 Р. Работодатель стал удерживать: 48 600 Р × 13% = 6318 Р.Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 Р. В бюджет стало поступать еще меньше: (48 600 Р − 1400 Р) х 13% = 6136 Р.Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 Р в поездках по России и до 2500 Р в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 Р на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 Р за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Покажу, как это работает, на трех примерах:

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Н после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административнаяи даже уголовная ответственность.

Документальное оформление

Все зависит от основания удержания: в каждом случае документы оформляются по-разному.

Образец заявления на удержание из заработной платы. Допустим, работник хочет, чтобы работодатель не выплачивал ему зарплату, а распорядился этими деньгами как-то иначе. Тогда он должен написать заявление на имя руководителя в свободной форме. Главное — указать сумму удержаний и реквизиты счета, куда перечислять деньги.

Не получится договориться на словах. Без письменного заявления никак — оно необходимо работодателю, чтобы доказать законность удержаний. Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Заявление пишется в свободной форме: убедитесь, что указана сумма удержаний и реквизиты для перечислений. Принять заявление работодатель должен, а вот удовлетворять его — не обязан.

Образец согласия на удержание. Вот какие виды удержаний невозможны без согласия работника:

- Возврат подотчетных сумм.

- Возмещение ущерба, если он больше среднемесячного заработка сотрудника.

- Возврат денег, которые выплачены из-за счетной ошибки.

Сначала работник дает согласие в письменной форме, и только после этого работодатель может издать приказ и забрать часть его зарплаты.

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работника.

Образец приказа на удержание. Приказ нужен, чтобы удержать деньги по инициативе работодателя или работника. А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

Работник должен ознакомиться с приказом под подпись.

Образец положения об удержании из заработной платы невозвращенных подотчетных средств. Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Например, по закону подотчетные суммы разрешено удерживать из зарплаты только с письменного согласия работника. Да и размер удержания ограничен: не более 20% с каждой зарплаты.

Начальник не хочет спрашивать разрешение у сотрудников и удерживать задолженность частями по полгода. Поэтому он изобретает новое положение, где пишет что-то вроде: «Если работник не сдал авансовый отчет за прошлый месяц до 5 числа текущего месяца, то работодатель вправе удержать подотчетные суммы в полном объеме с зарплаты работника. Согласие работника при этом не требуется».

Это незаконно: трудовой кодекс главнее любого внутреннего регламента работодателя. Документ не имеет силы, если он ухудшает положение работников по сравнению с требованиями трудового кодекса.

Как отразить удержания в бухучете

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника. Татьяна Скакунова Заместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting.

отвечает

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Татьяна СкакуноваЗаместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting.

Татьяна СкакуноваЗаместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting.

Заместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting.

Удержание НДФЛ

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ» — удержан НДФЛ из сумм, которые начислены работникам.Удержание кредитов или алиментов по исполнительному листу.

Дебет 70 кредит 76, субсчет «Расчеты по исполнительным документам»

— удержаны деньги по исполнительному документу из заработной платы работника.

Удержание алиментов по соглашению

Дебет 70 кредит 76 — удержаны алименты из заработной платы работника.

Удержание подотчетных сумм.

Дебет 94 кредит 71 — отражены подотчетные деньги, не возвращенные в срок.

Дебет 70 кредит 94 — невозвращенная подотчетная сумма удержана из зарплаты.

Удержание переплаты по отпускным при увольнении

СТОРНО Дебет 20 (26, 44) кредит 70 — сторнирована сумма отпускных за неотработанные дни отпуска.

Дебет 70 кредит 51 (50) — выплачены суммы при увольнении за вычетом неотработанных отпускных.

Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на сумму переплаты по отпускным.

Например, излишне начислены отпускные — 19 000 Р. НДФЛ с них:19 000 Р × 13% = 2470 Р.При увольнении работнику начислили 130 000 Р. Нужно удержать НДФЛ:(130 000 Р − 19 000 Р) × 13% = 14 430 Р.

Удержание НДФЛ отражается в общем порядке:

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ».

Удержание возмещения ущерба

Дебет 70 кредит 73 — стоимость ущерба удержана из зарплаты сотрудника по приказу руководителя.

Удержание по заявлению работника

Дебет 70 кредит 76 — удержаны платежи из зарплаты по инициативе сотрудника.

Что нужно знать про удержания из зарплаты

- Работодатель обязан удерживать из зарплаты НДФЛ и задолженность по исполнительным документам. Согласие сотрудника при этом не требуется.

- Работодатель вправе удержать с работника компенсацию ущерба. Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

- Работодатель может удержать подотчетные суммы и переплату из-за счетной ошибки — но только с письменного согласия работника.

- Удержать неотработанные отпускные можно при увольнении сотрудника, даже если он возражает.

- Размер удержаний по инициативе работодателя ограничен: не более 20% от зарплаты сотрудника.

- По исполнительным документам удерживают до 50% от зарплаты в общем случае, а по некоторым видам долгов, например алиментам, — до 70%.

- Работник вправе пожаловаться на незаконные удержания по инициативе работодателя в трудовую инспекцию, прокуратуру или оспорить их в суде.

Какие доходы могут быть взысканы по исполнительному производству и в каком размере

Приветствую!

Ранее я рассказывала про изменения в законодательстве об ИП и о том, как узнать, что в отношении Вас имеется ИП.

А сейчас о том, какие доходы и в каком размере могут быть удержаны судебным приставом или банком по исполнительному документу.

Пункт 1 ст. 101 ФЗ от 02.10.2007 N 229-ФЗ «Об ИП» определяет виды доходов, на которые не может быть обращено взыскание, соответственно на любые другие виды доходов взыскание может быть обращено.

В соответствии с п. 1 ст. 98 Закона об ИП в установленных случаях судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина. При отсутствии или недостаточности у должника зарплаты и (или) иных доходов, взыскание обращается на денежные средства и иное имущество должника (глава 8 ФЗ «Об ИП»).

Размер удержания из зарплаты и иных доходов должника и порядок его исчисления установлен ст. 99 ФЗ «Об ИП».

Взысканию подлежит зарплата, любые иные доходы, вознаграждения авторам результатов интеллектуальной деятельности, пособия по безработице и временной нетрудоспособности, пенсии (за исключением пенсии по потере кормильца).

С должника-гражданина может быть удержано не более пятидесяти процентов заработной платы и иных доходов.

При взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, размер удержания из зарплаты и иных доходов должника-гражданина не может превышать семидесяти процентов.

Ограничения размеров удержания из зарплаты и иных доходов должника-гражданина, указанные выше, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа. То есть по сути, в таких случаях с вас может быть взыскана вся зарплата, за исключением последней поступившей суммы на счет — то есть это как бы гарант со стороны законодательства на сохранение должнику некой минимальной суммы для проживания.

Размер удержания из зарплаты и иных доходов должника при исполнении исполнительного документа судебным приставом исчисляется с учетом всех обстоятельств конкретного дела при неукоснительном соблюдении таких принципов ИП, как уважение чести и достоинства гражданина и неприкосновенность минимума имущества, необходимого для существования должника-гражданина и членов его семьи (Письмо ФССП России от 07.03.2013 N 12/01-6008-ТИ).

В случае несогласия должника с установленным размером удержаний/отказе в снижении процента удержаний согласно заявлению, должник имеет право на обжалование действий судебного пристава-исполнителя в порядке, предусмотренном действующим законодательством. Поскольку исполнение судебного решения не должно приводить к нарушению прав и законных интересов должника и осуществляться без учета основополагающих принципов исполнительного производства, судебный пристав-исполнитель вправе устанавливать размер удержаний с учетом материального положения должника (Обзор судебной практики ВС РФ N 2 от 26.04.2017). То есть данные разъяснения ВС РФ дают возможность должнику уменьшить процент удержаний по ИП с учетом его материального положения (в таких случаях необходимо обращаться с соответствующим заявлением и документами, подтверждающими сложное фин. положение, к судебному приставу по ИП должника).

Есть вопросы? Пишите в комментариях!

Данная статья является объектом авторского права. Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете), изменение текста и/или любое иное использование данной статьи (части текста данной статьи), иных моих статей, материалов данного сайта без предварительного согласия правообладателя и ссылки на источник. При нарушении данного условия лицо, нарушившее законодательство, будет привлечено к ответственности.

Мой сайт: www.lawyer-malyuta.ru, мой инстаграм https://www.instagram.com/lawyer_malyuta/.

Практикующий юрист. Стаж более 10 лет. Услуги для физ.лиц: — Семейное право (разводы, алименты, раздел имущества, споры о детях и др.) — Трудовое право (нарушение ваших прав работодателем) — Административное право (ДТП, лишение в/у, нарушение ПДД, штрафы и др.) — Споры со страховыми компаниями — Работа с исполнительным производством и ССП (возбуждение/отмена ИП, отмена судебных приказов, арест имущества и др.) — Гражданские споры (займ, купля-продажа, иные споры по обязательствам, вопросы недвижимости и др.) — Работа с гос.и муниципальными органами (претензионно-судебный порядок, жалобы по различным выплатам, нарушению законов и др.) — Консультации по тем или иным правовым вопросам — Составление любых юр.документов (жалобы, претензии, заявления, иски, судебные приказы, договоры и др.) — Представление ваших интересов в суде (работа «под ключ» по тому или иному спору, разовое/срочное представление интересов в суде и др.) — Сопровождение Вас к нотариусу или в иной гос.или муниципальный орган — Содействие в мирном урегулировании спора с оппонентом — Решение иных насущных проблем Услуги для юр.лиц: — Оказание юр.услуг по абонентскому обслуживанию — Представление интересов в суде (арбитраж и гражданские споры) — Составление любых юр.документов (жалобы, претензии, заявления, иски, судебные приказы, ответы на претензии, договоры и др.) — Работа с исполнительным производством и ССП — Консультирование — Разработка внутренних локальных актов, либо внесение изменений в существующие — Внесение изменений в ЕГРЮЛ и в учредительные документы, регистрация ИП/ООО — Работа с гос.и муниципальными органами — Избавлю Вас от иных проблем вашего бизнеса Удаленно работаю с любым регионом. Тел.: 8 988 580 85 37 Сайт: www.lawyer-malyuta.ru E-mail: [email protected] Инстаграм: www.instagram.com/lawyer_malyuta/ г. Ростов-на-Дону, ул. М. Горького, 151 (предварительная запись обязательна)

Власти планируют изменить правила взыскания долгов с граждан

Минюст и ФССП подготовили концепцию закона «О деятельности по возврату просроченной задолженности физических лиц», который должен заменить действующий в настоящее время закон о защите прав физлиц при взыскании просроченной задолженности (от 03.07.2016 № 230-ФЗ).

Согласно подготовленной концепции, новый закон установит обязательный досудебный порядок возврата просроченной задолженности физлиц.

Если в настоящее время кредитор вправе обратится в суд для взыскания задолженности уже с первого дня просрочки, то новый закон допускает обращение в суд, только после того как должник получил требование о возврате задолженности и не выполнил его в 30-дневный срок.

В Минюсте уверены, что такой порядок снизит нагрузку на судебные органы и ФССП.

Кроме того, новый закон предполагает, что не только коллекторы, но и любые организации, занимающиеся возвратом просроченной задолженности, возникшей из денежных обязательств физлиц по договорам кредита (займа), должны включаться в специальный реестр ФССП.

В данном случае речь идет о банках, микрофинансовых организациях, ломбардах, кредитных потребительских кооперативах, операторах связи, управляющих компаниях ЖКХ, ресурсоснабжающих организациях, операторах по обращению с отходами.

Только включение в реестр ФССП позволит данным организациям применять к физическим лицам определенные меры по стимулированию к возвращению ими задолженности, в числе которых звонки и электронные сообщения.

Ожидается, что новый закон поступит в правительство до конца текущего года, передает газета «Коммерсантъ».

БУХПРОСВЕТ

Перечень доходов физлица, на которые не может быть обращено взыскание, представлен в ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». В частности, к таким доходам относятся возмещение вреда, причиненного здоровью, компенсации за счет средств бюджета, алименты, материнский капитал, помощь гражданам, пострадавшим от чрезвычайных ситуаций и страховое обеспечение по обязательному социальному страхованию.

Одновременно законодательство ограничивает общий размер удержаний из заработной платы сотрудников. При удержании из заработной платы по одному исполнительному документу общая величина удержаний не может превышать 20%, а по нескольким — 50% заработной платы.

Размер удержаний из заработной платы может составить до 70% зарплаты в случаях взыскания алиментов на несовершеннолетних детей, возмещения вреда, причиненного здоровью другого лица, а также возмещение ущерба, причиненного преступлением.

Удержания невозможны за счет выплат в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, а также денежные суммы, выплачиваемые организацией в связи с рождением ребенка, с регистрацией брака.

| 1. | Кв. | Что мой работодатель может законным образом удержать из моей заработной платы? |

| А. | В соответствии с законодательством штата Калифорния работодатель может на законных основаниях вычесть из заработной платы работника следующее:

| |

| 2. | Q. | Если я сломаю или повредлю собственность компании или потеряю деньги компании во время выполнения своей работы, может ли мой работодатель вычесть расходы / убытки из моей заработной платы? |

| А. | Нет, ваш работодатель не может по закону произвести такой вычет из вашей заработной платы, если по причине ошибки или несчастного случая возникнет нехватка денежных средств, поломка или потеря имущества / оборудования компании. Суды Калифорнии постановили, что убытки, возникшие без какой-либо вины со стороны работника или являющиеся результатом простой небрежности, неизбежны практически в любой деловой операции, и поэтому работодатель должен нести такие убытки, как расходы на ведение бизнеса. Например, если вы случайно уроните поднос с посудой, получите неверный чек или уйдете с клиента, не заплатив чек, ваш работодатель не сможет вычесть убыток из вашей зарплаты. Существует исключение из вышеизложенного, содержащееся в приказах о заработной плате Комиссии по промышленному благосостоянию, которые имеют целью предоставить работодателю право вычитать из заработной платы работника любую нехватку денежных средств, поломку или потерю оборудования, если работодатель может доказать, что нехватка, поломка или убыток вызван нечестным или умышленным действием или грубой халатностью сотрудника. Это означает, что вычет может быть законным, если работодатель докажет, что убыток явился результатом нечестности, умышленности или грубой небрежности работника.Согласно этому постановлению, простое обвинение не дает работодателю права производить вычет. DLSE предупредил, что использование этого вычета, содержащегося в правилах IWC, на самом деле может не соответствовать положениям Трудового кодекса Калифорнии и различным решениям Калифорнийского суда. Кроме того, DLSE не предполагает автоматически, что сотрудник был нечестным, умышленным или грубо небрежным, когда работодатель утверждает, например, оправдание вычета из заработной платы сотрудника для покрытия нехватки, поломки или потери имущества или оборудования. Раздел 224 Трудового кодекса четко запрещает любые удержания из заработной платы работника, которые не разрешены работником в письменной форме или не разрешены законом, и любой работодатель, прибегающий к самопомощи, делает это на свой страх и риск, поскольку применяется объективный критерий. чтобы определить, произошла ли потеря по причине нечестности, умышленности или грубой небрежности. Если ваш работодатель произведет такой вычет и позже будет установлено, что вы не виновны в нечестном или умышленном действии или грубой небрежности, вы имеете право на взыскание суммы удержанной заработной платы.Кроме того, если вы больше не работаете на работодателя, который произвел вычет, и было решено, что вычет был неправомерным, вы также можете получить взыскание штрафа за время ожидания в соответствии с разделом 203 Трудового кодекса. | |

| 3. | Q. | Что, если что, может сделать мой работодатель, если у меня возникнет нехватка в моем денежном ящике? |

| A. | Ваш работодатель может применить к вам дисциплинарные меры, вплоть до увольнения.Кроме того, ваш работодатель может подать иск в суд, чтобы попытаться взыскать любые убытки и / или убытки, которые он понес. | |

| 4. | Q. | Мой работодатель одолжил мне 500 долларов США, и в соответствии с нашим письменным соглашением брал 50 долларов США с каждой зарплаты в качестве частичного платежа по кредиту. Когда я уволился на прошлой неделе, мой работодатель вычел непогашенный остаток по кредиту в размере 250 долларов США из моей последней зарплаты. Это законно? |

| А. | Нет. Хотя суд Калифорнии постановил, что вычеты из периодических платежей в рассрочку по ссуде, предоставленной работнику работодателем, допустимы при письменном разрешении работника, суд также пришел к выводу, что воздушный шар (единовременная выплата) непогашенного остатка, подлежащего выплате на момент прекращения трудовых отношений, не допускается, несмотря на то, что работник дал свое письменное согласие на такую выплату. Когда трудовые отношения прекращаются, ваш работодатель может вычесть только сумму одного взноса из вашей последней зарплаты. | |

| 5. | Q. | Может ли мой работодатель вычесть что-нибудь из моей зарплаты, если я приду на работу поздно? |

| A. | Да, ваш работодатель может удержать деньги из вашей зарплаты за опоздание на работу. Однако удержание не должно превышать пропорциональную заработную плату, которая была бы получена за фактически потерянное время, но за потерю времени менее 30 минут может быть удержана получасовая заработная плата.Раздел 2928 Трудового кодекса. Например, если вы зарабатываете 12 долларов в час и приходите на работу с опозданием на 40 минут, ваш работодатель может вычесть 8 долларов из вашей зарплаты. А если вы опоздали на работу на пять минут, ваш работодатель может вычесть 6 долларов США. | |

| 6. | Q. | Что я могу сделать, если мой работодатель незаконно удерживает мою зарплату? |

| A. | Вы можете подать иск о заработной плате в Отдел по соблюдению трудовых норм (Офис комиссара по вопросам труда) или подать иск в суд против вашего работодателя с целью взыскания утерянной заработной платы.Кроме того, если вы больше не работаете у этого работодателя, вы можете подать иск о штрафе за время ожидания в соответствии с разделом 203 Трудового кодекса. | |

| 7. | Q. | Какая процедура происходит после того, как я подам заявление о заработной плате? |

| A. | После того, как ваша претензия будет заполнена и подана в местное отделение Управления по соблюдению трудовых стандартов (DLSE), она будет передана заместителю комиссара по вопросам труда, который определит, на основании обстоятельства претензии и представленная информация, как лучше действовать.Первоначальным действием, предпринятым в отношении претензии, может быть направление на конференцию или слушание или отклонение претензии. Если будет принято решение о проведении конференции, стороны будут уведомлены по почте о дате, времени и месте конференции. Цель конференции — определить обоснованность претензии и посмотреть, можно ли разрешить претензию без слушания. Если претензия не решается на конференции, следующим шагом обычно является передача дела на слушание или прекращение его рассмотрения из-за отсутствия доказательств. В судебном заседании стороны и свидетели дают показания под присягой, ход заседания протоколируется. После слушания сторонам будет вручено приказ, решение или решение (ODA) Уполномоченного по вопросам труда. Любая из сторон может обжаловать ОПР в гражданском суде соответствующей юрисдикции. Суд передаст дело в суд, и каждая сторона будет иметь возможность представить доказательства и свидетелей. Доказательства и доказательства, представленные на слушании Уполномоченного по труду, не будут основанием для решения суда.В случае апелляции работодателя DLSE может представлять сотрудника, который финансово не может позволить себе адвоката в судебном разбирательстве. См. Брошюру «Политика и процедуры обработки заявлений о заработной плате» для получения более подробной информации о процедуре подачи заявлений о заработной плате. | |

| 8. | Q. | Что я могу сделать, если я выиграю слушание, а работодатель не оплачивает или не обжалует приказ, решение или решение? |

| А. | Когда приказ, решение или награда (ODA) вынесены в пользу работника и нет апелляции, и работодатель не выплачивает ODA, Отдел по соблюдению трудовых стандартов (DLSE) заставит суд включить ODA в качестве судебного решения против работодателя. Это решение имеет такую же силу и действие, как и любое другое денежное решение, вынесенное судом. Следовательно, вы можете попытаться собрать решение самостоятельно или передать его DLSE. | |

| 9. | Q. | Что я могу сделать, если мой работодатель отомстит мне за то, что я возражал против удержания из моей заработной платы? |

| A. | Если ваш работодатель каким-либо образом дискриминирует или мстит вам, например, он увольняет вас, потому что вы возражаете против того, что вы считаете незаконным вычетом, или потому что вы подаете заявление требовать или угрожать подать иск к Уполномоченному по вопросам труда, вы можете подать жалобу о дискриминации / преследовании в Управление Уполномоченного по вопросам труда.В качестве альтернативы вы можете подать иск в суд против своего работодателя. |

Kauff McGuire & Margolis LLP

31 декабря 2003 г.

Со сколькими из следующих ситуаций сталкивалась ваша компания?

Вы только что узнали, что ваш отдел расчета заработной платы допустил ошибку, которая привела к переплате многим сотрудникам по всей стране.

Сотрудница была не у дел и получала компенсационные выплаты, но ее начальник забыл уведомить о заработной плате, и она получила зарплату, на которую не имела права.

Все ваши сотрудники должны подписать письменное разрешение при получении корпоративной кредитной карты, позволяющей компании производить вычеты из зарплаты сотрудника за любые личные вещи, списанные с карты. Последний счет по корпоративной кредитной карте сотрудника, который только что уволился, но еще не получил свою последнюю зарплату, показывает, что он снял с карты многие предметы, не связанные с бизнесом.

Сотрудник признал, что брал деньги из кассы и согласился, в качестве условия его продолжения работы, разрешить компании делать вычеты из каждой его зарплаты до тех пор, пока он не выплатит полную сумму.

Ясно одно — сотрудник должен вам деньги. Но может ли работодатель на законных основаниях делать вычеты из зарплаты работника, чтобы вернуть деньги? Должна ли компания заставить сотрудника подписать разрешение перед вычетом? В случае корпоративного счета по кредитной карте, является ли «общее» разрешение, подписанное сотрудником, достаточным? Ответ на эти вопросы может быть разным и часто зависит от штата, в котором работает сотрудник.

Многие штаты приняли законодательные акты и / или правила, регулирующие, может ли работодатель делать вычеты из зарплаты работника и при каких обстоятельствах.Законы штатов значительно различаются, что делает практически невозможным для работодателей с сотрудниками, расположенными по всей стране, принять единую политику компании в отношении удержаний из заработной платы. Не во всех штатах есть законы или правила удержания заработной платы, а существующие законы и правила различаются по степени ограничений, налагаемых на способность работодателя делать вычеты из зарплаты работника. В этой статье мы приводим примеры некоторых из этих ограничений.

Самые строгие ограничения: разрешены только вычеты, которые «приносят пользу» сотруднику

Законы о вычетах из заработной платы в нескольких штатах разрешают работодателям делать вычеты из заработной платы только для «выгоды» работника, а не для административного удобства работодателя.Согласно этим самым строгим законам, работодатель не может по закону производить удержание из зарплаты работника для исправления переплаты заработной платы или возмещения работодателю кражи работника, даже если работник подписал письменное разрешение, разрешающее удержание. Чтобы возместить переплату или компенсацию за кражу работника, работодатели в этих штатах обязаны подавать иски в суд, как и любой кредитор, не являющийся работодателем. Конечно, очень часто вовлеченная сумма не оправдывает расходов на судебный процесс, поэтому переплата или кража остаются без возмещения.

Закон штата Нью-Йорк о вычетах из заработной платы является примером этого строго ограничительного типа закона. В нем указывается, что разрешены только вычеты, которые приносят пользу работнику, например, вычеты для покрытия части взноса на медицинское страхование, и работодатель в Нью-Йорке все равно должен получить письменное разрешение работника на такие вычеты. Согласно закону Нью-Йорка, работодатель, который по ошибке переплатил сотруднику (например, из-за технической ошибки), не может законно производить вычет из последующих зарплат этого сотрудника, чтобы исправить переплату, даже если сотрудник согласился, что он или она не имела права на выплату и подписала письменное разрешение.Подписанное разрешение сотрудника не защитит нью-йоркского работодателя от ответственности, если сотрудник позже решит подать в суд на работодателя, утверждая, что он или она неохотно подписали разрешение под угрозой увольнения.

Закон Калифорнии налагает аналогичные ограничения. Согласно применимым законам штата Калифорния и прецедентному праву работодатели не могут осуществлять более широкие права самопомощи, чем обычные кредиторы, путем удержаний из заработной платы; В большинстве случаев работодатели обязаны обращаться в суд для взыскания долгов с работников.Работодатели Калифорнии могут делать только те удержания из заработной платы, которые прямо разрешены сотрудником в письменной форме для покрытия страховых взносов, взносов в план вознаграждений или других удержаний, которые приносят прямую пользу сотруднику, или если коллективный договор прямо разрешает удержания на здоровье, благосостояние или пенсионные взносы.

В соответствии с законом Индиана , разрешены только определенные категории вычетов, в том числе: премии по страховому полису; взносы в благотворительную организацию; цена покупки облигаций, ценных бумаг или акций компании-работодателя; сборы профсоюзов; покупная цена товаров, продаваемых работодателем работнику; возврат работодателем ссуды работнику; взносы в больничное обслуживание или план медицинских расходов; и оплата на прямой депозитный счет сотрудника.Кроме того, в соответствии с законодательством штата Индиана вычеты допустимы в этих обстоятельствах, если разрешение сотрудника составлено в письменной форме, подписано сотрудником, может быть отозвано в любое время с письменным уведомлением, а копия разрешения доставляется работодателю в течение десяти дней после подписано.

Айова, Канзас, Нью-Гэмпшир, Орегон и Вашингтон также имеют законы и / или правила удержания заработной платы, которые запрещают работодателям производить любые удержания из заработной платы, не предназначенные для «выгоды» работника, даже если работник разрешил вычет в письменной форме.Однако, в отличие от Нью-Йорка, в Айове и Канзасе предусмотрены вычеты для корректировки переплаты. Министерство труда штата Орегон также заявило, что вычеты для исправления переплаты разрешены, если они производятся сразу после того, как переплата произошла.

Недостаточно полной авторизации

В некоторых штатах работодатель может произвести удержание из зарплаты сотрудника с письменного разрешения сотрудника, но общего разрешения, подписанного задолго до удержания, в котором не указывается сумма, подлежащая удержанию, недостаточно.Например, разрешение на удержания, которое сотрудник подписывает при получении корпоративной кредитной карты, как в примере, приведенном в начале этой статьи, не будет действительным разрешением в этих государствах.

В Иллинойс общего разрешения недостаточно, и во время каждого вычета требуется явное письменное разрешение сотрудника, если вычет не требуется по закону штата или федеральному закону (, например, , для налогов) или не требует вознаграждение работника ( п.е. , для удержания ежемесячных взносов по медицинскому страхованию достаточно одного разрешения). Точно так же в соответствии с законом штата Мэн каждому вычету должно предшествовать отдельное разрешение, если не существует постоянного плана платежей, который предусматривает, что определенные вычеты будут производиться с течением времени (, т.е. , для погашения ссуды). Мэриленд, Массачусетс и Мэн также требуют, чтобы каждому вычету предшествовало отдельное письменное разрешение, и в этих штатах не допускается предварительное подписание общих разрешений. Министерство занятости штата Вайоминг придерживается позиции, что общие разрешения недействительны.

В некоторых штатах требуется, чтобы сумма удержания была включена в разрешение. Например, закон Миннесота определяет, что разрешение работника на вычет из заработной платы в связи с «заявленной задолженностью» перед работодателем должно быть сделано «после того, как … заявленная задолженность возникла …». и должен указывать сумму, которая должна быть вычтена, поэтому общего разрешения (например, для «всех неоплаченных личных сборов с корпоративной кредитной карты»), подписанного заранее, будет недостаточно. North Dakota также требует, чтобы в письменном разрешении сотрудника была указана дата вычета, сумма удержания и причина удержания.

Хотя это и не включено в закон Орегон , комиссар Бюро труда и промышленности штата Орегон заявил, что для того, чтобы быть действительным, разрешение сотрудника должно включать вычитаемую сумму. Точно так же власти Невада занимают позицию, согласно которой в разрешении сотрудника должна быть указана конкретная сумма вычета и дата вычета, хотя сам закон не содержит таких требований.

В Северная Каролина общее разрешение, в котором не указывается сумма, подлежащая вычету, действительно только в том случае, если работодатель заранее уведомляет сотрудника о конкретной сумме удержания, который должен быть произведен, и сотруднику предоставляется разумная сумма времени (не менее трех дней) для отзыва своего предварительного разрешения до того, как будет произведен вычет. Согласно закону Северной Каролины, в разрешении также должна быть указана причина удержания. Texas также требует, чтобы разрешение, подписанное сотрудником, давало ему «разумное ожидание» суммы, подлежащей вычету.

В Вирджиния разрешение сотрудника должно включать период времени, в течение которого будет производиться вычет, и этот период не может превышать одного года, поэтому общего разрешения, подписанного за несколько лет до вычета, будет недостаточно.

Для исправления ошибочной переплаты не требуется разрешение

Ряд штатов, которые обычно требуют, чтобы работодатели получали подписанное разрешение сотрудника до того, как делать большинство вычетов из его зарплаты, тем не менее, позволяют работодателям делать вычеты для исправления ошибок в начислении заработной платы без подписанного разрешения, поскольку такой вычет считается из » аванс », а не из« заработной платы », фактически полученной работником.

Например, Alaska требует, чтобы работодатель получил письменное разрешение от работника, прежде чем делать какие-либо вычеты из его зарплаты, но не требует разрешения работника на вычеты, сделанные для исправления ошибочной переплаты. Вычеты за переплату рассматриваются как вычеты за «авансы», сделанные сотруднику, и разрешены правилами штата Аляска без разрешения сотрудника. Однако такие вычеты не могут привести к снижению заработной платы ниже минимальной заработной платы штата или федерального уровня.

Аналогичным образом, Arizona обычно требует, чтобы работодатели получали разрешение работника перед вычетами на медицинские и социальные льготы. Однако по данным Промышленной комиссии Департамента труда Аризоны, работодатель может делать вычеты за переплату заработной платы без письменного разрешения, если вычеты не приводят к падению выплаты ниже минимальной заработной платы штата и федеральной минимальной заработной платы или сверхурочной ставки. , потому что эта ситуация считается «разумным добросовестным спором по поводу размера причитающейся заработной платы».«

В , штат Иллинойс, вычет для исправления переплаты может быть произведен без предварительного письменного разрешения только в том случае, если сотрудник согласен и переплата обнаружена достаточно рано, чтобы ее можно было произвести с первого обычного дня зарплаты сотрудника после дня зарплаты, в который произошла переплата. Если переплата не обнаруживается до тех пор, пока не пройдет один или несколько дней выплаты зарплаты, работодатель и работник должны согласовать в письменной форме график выплат, и каждое удержание в графике выплат не может превышать 15% от валовой заработной платы работника на одну зарплату.Если работодатель и работник не могут договориться о графике погашения, то работодатель может выплатить только ту сумму, которую он признает причитающейся работнику, при условии, что работодатель сообщает о удержанной сумме в Департамент труда штата Иллинойс и указывает причину, по которой выплата удерживаются. Затем Министерство труда проведет расследование, чтобы определить, какая заработная плата причитается.

Другие штаты, в которых разрешение сотрудника не требует вычета для исправления переплаты, включают Колорадо, Коннектикут, Делавэр, Гавайи, Айдахо, Канзас, Кентукки, Луизиану, Массачусетс, Нью-Джерси, Северная Каролина, Огайо, Род-Айленд, Теннесси, Вирджиния, Западная Вирджиния, Висконсин и Вайоминг.

Удержания за кражу сотрудника

Некоторые штаты не разрешают работодателям делать вычеты, чтобы возместить работодателю кражу, даже если работник подписал разрешение на кражу. Например, работодатели в Нью-Йорк , Калифорния , Индиана , Айова , Пуэрто-Рико и Сотрудник из Род-Айленда по закону не может вывести из Род-Айленда. зарплата, чтобы возместить работодателю кражу сотрудника, даже если сотрудник подписал разрешение.Вычеты также не разрешены за кражу служащими в Гавайях, Кентукки или Оклахоме , даже с письменного разрешения служащего, если служащий не единолично контролировал деньги (т. Е. Вычеты не допускались бы в случае нехватка наличных денег, когда два или более человека имели доступ к кассовому аппарату, кассе или кассе).

В Колорадо работодатель может вычесть сумму кражи сотрудника из заработной платы этого сотрудника только , если работодатель подал заявление в полицию о краже, и этот вопрос еще не решен судом.Если работник будет признан невиновным или обвинения не будут предъявлены в течение девяноста дней с момента полицейского отчета, или если обвинения сняты, работник может взыскать неправомерно удержанную сумму плюс проценты. Если работодатель недобросовестно удержал заработную плату, работник может взыскать трехкратную сумму, которая была неправомерно удержана.

Delaware также не позволяет работодателям компенсировать кражи сотрудников за счет удержаний из заработной платы; однако его правила разрешают работодателям требовать от сотрудников добровольного возмещения расходов.Например, в одном из писем-заключений Департамента труда штата Делавэр Департамент постановил, что работодатель может обусловить продолжение трудоустройства выплатой украденных денег. С другой стороны, работодатели в Мичигане, Огайо и Вирджинии не могут требовать от работника письменного разрешения на вычет из заработной платы в качестве условия продолжения работы.

Прочие соображения: формы, уведомление, ограничение суммы

Работодатели также должны знать о различных процедурных ограничениях, которые применяются к вычетам согласно законам разных штатов.Например, в Connecticut вычеты, сделанные в соответствии с письменным разрешением сотрудника, допустимы, но разрешение должно быть на бланке, утвержденном Комиссаром по вопросам труда Коннектикута.

В некоторых штатах работодатель должен заранее уведомить сотрудника, прежде чем делать вычет. Например, в Indiana работодатель должен уведомить работника за две недели до того, как сделать вычет для исправления переплаты заработной платы. Согласно поправке 2003 года к законам о выплате заработной платы Nevada , работодатель не может уменьшить обычную компенсацию работника, если только работодатель направляет работнику письменное уведомление об уменьшении «за 7 дней до выполнения работником любой работы с уменьшенной заработной платой, окладом или компенсацией.«Хотя это новое положение, вероятно, предназначалось для решения проблемы реального снижения обычной ставки вознаграждения работника, оно могло применяться для требования уведомления за семь дней, когда ставка компенсации временно снижается для компенсации предыдущей переплаты. Южная Каролина также требует работодатели должны уведомить сотрудников за семь дней до вычета.

В некоторых штатах ограничивается сумма, которая может быть удержана из зарплаты, даже с предварительного разрешения сотрудника.Например, в New York вычет из каждой зарплаты не может превышать 10% от общей недельной заработной платы сотрудника. В Illinois удерживаемая сумма не может превышать 15% от валовой заработной платы сотрудника на одну зарплату. В Indiana работодатель может вычесть только меньшую из 25% располагаемого дохода работника за период выплаты заработной платы или сумму, на которую располагаемый заработок работника за эту неделю превышает 30-кратную федеральную минимальную заработную плату. В Вирджиния в разрешении сотрудника должно быть указано, что вычет не может превышать 25% от заработной платы сотрудника.

Заключение

Как показывают эти примеры, законы штата, регулирующие способность работодателя делать вычеты из зарплаты работника, сильно различаются от штата к штату и от одной фактической ситуации к другой. Соответственно, работодатели не должны предполагать, что они могут законно производить удержание, даже если работник согласился на удержание и подписал письменное разрешение, и даже если работник, судя по всему, не имел права на выплату в соответствии с компенсационным планом работодателя. .Работодатели должны всегда консультироваться с юрисконсультом и принимать во внимание законодательные акты каждого штата, прецедентное право, трудовые нормы и письма-заключения, прежде чем делать какие-либо вычеты из зарплаты сотрудника. Любой работодатель, пытающийся принять единую общенациональную политику удержания заработной платы, почти наверняка нарушит одно или несколько ограничений штата.

Тема № 761 Советы — Удержание и отчетность

Сотрудники, которые получают чаевые в размере 20 долларов и более в течение календарного месяца, работая на вас, должны сообщить вам общую сумму получаемых чаевых.Сотрудники должны предоставить вам письменные отчеты до десятого числа следующего месяца. Сотрудники, получающие чаевые на сумму менее 20 долларов в календарный месяц, не обязаны сообщать вам свои чаевые, но должны указывать эти суммы как доход в своих налоговых декларациях и платить налоги, если таковые имеются.

Денежные чаевые включают в себя чаевые, полученные непосредственно от клиентов, чаевые от других сотрудников по любому соглашению о совместном использовании чаевых, а также чаевые (например, по кредитной или дебетовой карте), которые вы распределяете среди сотрудников.Как прямо, так и косвенно получившие чаевые сотрудники должны сообщать о полученных чаевых своему работодателю.

Плата за обслуживание, добавленная к счету или установленная работодателем, которую клиент должен заплатить при оплате работнику, не будет составлять чаевые, а скорее будет представлять собой заработную плату без чаевых. Эта заработная плата без чаевых облагается налогом на социальное обеспечение, налогом на бесплатную медицинскую помощь и удерживается федеральным подоходным налогом. Кроме того, работодатель не может использовать эту заработную плату без чаевых при расчете кредита, предоставляемого работодателям в соответствии с разделом 45B Налогового кодекса, поскольку эти суммы не являются чаевыми.Распространенные примеров платы за обслуживание (иногда называемой автокомпонентными) в сфере услуг:

- Большой праздничный сбор (ресторан),

- Плата за обслуживание бутылок (ресторан и ночной клуб),

- Плата за обслуживание номеров (гостиница и курорт),

- Плата за помощь с багажом по контракту (отель и курорт) и

- Стоимость обязательной доставки (пицца или другие розничные поставки).

Бухгалтерский учет

Сотрудники могут использовать Форму 4070A, Ежедневный отчет о чаевых сотрудника , чтобы вести ежедневный учет своих чаевых, и Форму 4070, Отчет о чаевых сотрудника работодателю , чтобы сообщить вам о своих советах.Обе формы доступны в Публикации 1244 «Ежедневный отчет сотрудников о чаевых» и «Отчет работодателю». Вы также можете предоставить своим сотрудникам другие средства, позволяющие сообщать вам о чаевых, например, систему электронных отчетов о чаевых для сотрудников.

Налоги у источника

Когда вы получите отчет о чаевых от своего сотрудника, используйте его для расчета суммы социального обеспечения, Medicare и подоходного налога, удерживаемых в период выплаты заработной платы и заявленных чаевых. Вы несете ответственность за уплату части налогов на социальное обеспечение и бесплатную медицинскую помощь, взимаемой работодателем.

Дополнительный налог в рамках программы Medicare применяется к заработной плате физического лица в рамках программы Medicare, превышающей пороговую сумму, основанную на налоговом статусе налогоплательщика. Работодатели несут ответственность за удержание 0,9% дополнительного налога по программе Medicare с заработной платы физического лица, превышающей 200 000 долларов в течение календарного года, независимо от статуса регистрации. Работодатель должен начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в течение которой он выплачивает заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее каждый период выплаты заработной платы до конца календарного года.Дополнительный налог на медицинское обслуживание не подходит работодателю. Для получения дополнительной информации см. Инструкции по заполнению формы 8959 и Вопросы и ответы по дополнительному налогу на Medicare.

Вы собираете часть этих налогов с работника из заработной платы, которую вы платите своему сотруднику, или из средств, которые он дает вам. Если у вас недостаточно денег из заработной платы сотрудника и средств, которые дает вам сотрудник, удерживайте налоги в следующем порядке:

- Все налоги на заработную плату работника (без чаевых),

- Налоги на социальное обеспечение, Medicare, Additional Medicare или пенсионные налоги с железной дороги на чаевые, указанные сотрудником, и

- Федеральный, государственный и местный подоходный налог на чаевые, указанные сотрудником.

Удерживайте оставшиеся неуплаченные федеральные подоходные налоги из следующей зарплаты сотрудника до конца календарного года. Однако, если вы не можете собрать все налоги на социальное обеспечение и Medicare за чаевые до 10-го числа месяца, следующего за месяцем, в котором ваш сотрудник сообщил о чаевых, вам не нужно собирать налоги. Покажите невыплаченную сумму в качестве корректировки в своей налоговой декларации (например, в форме 941, КВАРТАЛЬНАЯ федеральная налоговая декларация работодателя).Кроме того, не забудьте указать невыплаченные налоги на социальное обеспечение и Medicare в соответствующем поле формы W-2, отчета о заработной плате и налоге сотрудника, но не показывайте какие-либо неполученные дополнительные налоги по программе Medicare в форме W-2. Вы можете проинформировать своих сотрудников, получивших чаевые, о том, что если все федеральные подоходные налоги и дополнительный налог по программе Medicare с их заработной платы и чаевых не будут собраны к концу года, им, возможно, придется произвести расчетные налоговые платежи. Если сотрудник не платит достаточную сумму налога в течение года, либо путем удержания, либо путем выполнения расчетных налоговых платежей, сотрудники могут быть подвергнуты штрафу за недоплату расчетных налогов.Порекомендуйте своим сотрудникам получить дополнительную информацию в Публикации 505 «Удержание налогов и расчетный налог».