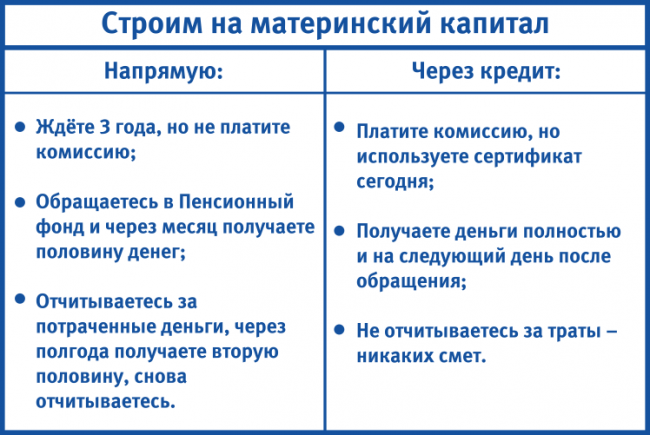

У меня двое детей, есть сертификат на материнский капитал. Но куда его потратить, мы не знаем: жилье есть, ипотеку брать не планируем, в вуз детям поступать не скоро, а до пенсии еще тридцать лет.

Слышали, что маткапитал можно направить на строительство дома. Нам бы подошел этот вариант: есть участок за городом и небольшие накопления. Если добавить 450 тысяч, можно построить домик. Расскажите, как это сделать, какие документы нужны и можно ли строить своими силами и просто взять деньги на материалы. Повлияет ли на решение пенсионного фонда тот факт, что у нас уже есть квартира?

Ольга

Ольга, материнский капитал можно потратить на строительство дома, реконструкцию или пристройку. Причем строить можно с помощью подрядчиков или своими силами. Но нужно соблюсти определенные условия и собрать документы. Они зависят от того, каким способом семья собирается строить дом.

Екатерина Мирошкина

экономист

В любом случае без кредита потратить маткапитал на дом можно, только когда ребенку исполнилось три года.

Если дом строят подрядчики

Дом может строить нанятая организация. Тогда средства материнского капитала перечислят подрядчику. То есть пенсионный фонд как бы рассчитается за вас с той компанией, которая строила для вас дом.

Материнский капитал

Чтобы распорядиться материнским капиталом таким способом, кроме стандартного пакета документов нужно предоставить:

- Подтверждение права собственности, аренды или бессрочного пользования земельным участком. Документ должен быть оформлен на маму детей или ее супруга. Назначение участка — жилищное строительство.

- Договор строительного подряда.

- Разрешение на строительство на маму детей, которой выдали сертификат, или ее супруга. Сейчас разрешения уже не выдают, вместо них теперь уведомления.

- Обязательство оформить дом на всех членов семьи в течение шести месяцев после окончания строительства.

Примерно через месяц пенсионный фонд перечислит деньги подрядчику. На самом деле сумма по договору может быть и больше, просто разницу вы заплатите сами.

Что делать? 23.07.18Как обналичить материнский капитал?

Если строить дом своими силами

Дом можно строить своими руками или с рабочими без договора. Тогда материнский капитал отдадут вам, но не просто так, а как компенсацию расходов. За них придется отчитаться: пенсионный фонд будет проверять, чтобы у вашей семьи действительно появился дом.

При строительстве своими силами деньги выдают двумя частями:

- Для получения первых 50% маткапитала нужны те же документы, что и для строительства дома, плюс ваши реквизиты. Деньги придут именно вам на счет.

- Вторую половину пенсионный фонд отдаст только через полгода. Для этого нужно дополнительно представить акт освидетельствования. Это документ, который подтвердит, что на участке на самом деле есть дом. Акт выдает орган, который занимается архитектурными и градостроительными вопросами.

Как подать заявление на выплату маткапитала

Заявление можно подать лично в отделении ПФР или через интернет — на портале госуслуг. Но потом все равно нужно прийти лично с оригиналами документов.

До того как распорядиться деньгами, нужно оформить сам сертификат. Это можно сделать сразу после рождения ребенка, потом подождать три года и попросить денег на стройку. Дом в это время можно строить, а через три года забрать компенсацию.

Если у семьи уже есть жилье

Это не имеет значения. Семья может иметь сколько угодно квартир и все равно потратить маткапитал на строительство дома. В законах нет требования, чтобы дом был основным или единственным жильем. Главное, чтобы он был жилым и в целом при строительстве условия для семьи улучшились. Если семья приезжает в дом только по выходным, он находится далеко от города и там нет центрального отопления, это не повод отказывать в господдержке.

Можно ли купить участок за маткапитал?

Нет, земельный участок для строительства купить нельзя. Деньги дадут именно на строительство дома.

Можно ли построить дом за границей?

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Материнский капитал на строительство дома

С 2007 года в нашей стране действует программа материнского капитала. Она заключается в предоставлении средств государственной поддержки семьям, в которых имеются дети. Особенностью данной программы является ее целевой характер.

Граждане вправе определять самостоятельно целевые направления расходования денежных средств маткапитала. Однако перечень их ограничен действующим законодательством. В этой связи многие семьи, у которых имеется сертификат, задаются вопросами относительно возможности постройки жилого дома на государственные деньги.

Можно ли использовать средства материнского капитала на строительство дома

Действующее законодательство предполагает следующие возможности использования маткапитала:

- Направление денег в счет формирования пенсии владельца сертификата. Возможно только по достижению ребенком 3 лет, однако на данный момент не является актуальным, поскольку функционирование накопительной пенсионной системы в будущем остается под вопросом.

- Средства для реабилитации детей-инвалидов. Данное целевое направление расходования средств было введено позже всего – в 2015 году.

- Обучение детей. Расходовать МК можно на оплату услуг учреждений дошкольного, среднего, профессионального и дополнительного образования.

- Улучшение жилищных условий. Решение жилищных вопросов является наиболее распространенной формой расходования средств маткапитала. Каким образом и на что конкретно можно потратить деньги МК определяет ст. 10 закона от 29. 12. 2006 года № 256-ФЗ.

Среди целевых направлений, указанных в ней, следует выделить:

- приобретение жилого помещения по договору купли-продажи через ипотеку или с применением личным средств;

- участие в долевом строительстве;

- реконструкция жилого дома;

- строительство индивидуального жилого дома;

- приобретение доли в праве собственности на недвижимость (ограничено).

Ответ на вопрос о возможности использования маткапитала при строительстве дома является утвердительным.

Условия для получения маткапитала на строительство

Правом на улучшение условий проживания могут воспользоваться граждане, у которых в период после 2007 года появились дети (родились или были усыновлены).

С 2020 года МК выдается и при рождении первого ребенка, однако это возможно лишь при появлении на свет малыша после 1 января этого года.

Государственная поддержка распространяется только на лиц, являющихся гражданами РФ. Возводимый жилой дом должен располагаться на участке, находящемся на территории Российской Федерации. При этом сама земля должна иметь допустимый вид разрешенного использования (ИЖС) и принадлежать владельцу сертификата или супругу.

Вновь построенная недвижимость должна быть пригодна для проживания и оформляется в собственность всех членов семьи, а именно супруга и детей. Доли могут быть выделены как сразу после возведения дома, так и через полгода после окончания строительных работ, однако в последнем случае владелец сертификата должен дать письменное обязательство об этом, оформляемое нотариально.

Использовать МК для возведения жилого дома можно несколькими путями. Это непосредственно зависит от того, каким образом будет происходить строительство – самостоятельно либо при помощи строительной фирмы.

Если строительство частного дома с привлечением сторонней организации

Установлено, что к расходам по возведению жилого дома могут быть привлечены средства материнского капитала как при самостоятельном исполнении соответствующих работ, так при осуществлении их в рамках договора строительного подряда, заключенного со сторонней организацией.

В последнем случае в соглашении в обязательном порядке должен быть указан пункт о рассрочке платежа. денежные средства перечисляются непосредственно строительной организации на основании заключенного договора.

Строительство своими силами

Если владелец при строительстве дома не планирует обращаться к подрядчикам, а способен осуществить соответствующие работы своими силами, то порядок предоставления государственной поддержки в данном случае имеет некоторые особенности, заключающиеся в том, что денежные средства переводятся гражданину в несколько этапов:

Этап 1

После предоставления разрешительной документации на счет заявителя переводится сумма, составляющая 50% от объема господдержки. Владелец сертификата может распорядиться ей исключительно в целях строительства дома.

Этап 2

Денежные средства, выделенные пенсионным фондом на первом этапе, должны быть потрачены в течение 6 месяцев. После этого ПФР переводит гражданину оставшуюся сумму материнского капитала.

Как получить средства на самостоятельную стройку

Для наглядности следует рассмотреть алгоритм действий при ведении строительных работ по возведению дома своими силами:

- Разработать проект будущего строительства.

- Направить в местное управление архитектуры уведомление о планируемом строительстве.

- Предоставить в государственный пенсионный фонд следующие документы: паспорт, свидетельства о рождении детей, свидетельство о браке (при необходимости), сертификат на маткапитал, правоустанавливающие документы на земельный участок, согласование строительства с управлением архитектуры, реквизиты банковского счета для перечисления денежных средств.

- Получение денежных средств в размере 50% от суммы материнского капитала.

- Осуществление строительных работ.

- Предоставление подтверждения строительства через 6 месяцев после получения денег. Подтверждающим документом в данном случае может служить акт освидетельствования, выданный архитектурным управлением.

- Получение оставшейся части денег.

Как правило, каких-либо дополнительных бумаг по завершению всех необходимых работ и оформлению вновь возведенного строения в контролирующий орган не предоставляется.

Дополнительно по вопросу стройки своими силами можно ознакомиться с информацией в видео:

Можно ли получить деньги, не дожидаясь 3 лет

Законодателем было четко определено, что семья может воспользоваться средствами господдержки только после того, как ребенку исполнится 3 года. Данное правило служит для предотвращения возможных мошеннических схем. При этом данное правило не является универсальным.

Так, без каких-либо временных ограничений можно подавать заявление на распоряжение средствами МК при наличии оформленного займа на жилье. Таким образом, получить господдержку строительства дома сразу после рождения ребенка можно, если для этого был взят кредит в банке.

Следует отметить, что заем должен быть исключительно целевым, а в самом договоре с финансовым учреждением обязательно наличие соответствующего пункта.

Соответственно, при подаче документов в государственный пенсионный фонд дополнительно направляется кредитный договор с графиком платежей по кредиту, а также со справкой из банка с указанием оставшейся суммы задолженности.

Можно ли построить дом на маткапитал на садовом участке

Действующим законодательством о материнском капитале установлено, что денежные средства могут быть направлены на строительство, приобретение или компенсацию трат, но только жилых помещений.

На практике это означает, что возможность возведения жилья на дачных участках зависит от категории разрешенного использования земли. Так, на «садовом земельном участке» или в СНТ допускается строительство капитальных жилых строений. Соответственно, использовать средства МК в данном случае можно.

На «огородных земельных участках» строительство жилых домов не разрешено, а допускается возведение хозяйственных построек и объектов для временного проживания в них (садовых домиков, дач). Строительство нежилых помещений с привлечением средств материальной поддержки в форме МК невозможно.

Семьи, где имеются несовершеннолетние, могут рассчитывать на материнский капитал, который, кроме прочего, можно потратить на строительство жилого дома. При этом строить можно самим, так и привлекать для этого подрядную строительную организацию.

Если на строительство дома был взят кредит, то государственными деньгами можно погасить его полностью или частично, не дожидаясь, когда ребенку исполнится три года, что является удобным вариантом для многих семей.

— Семья из четырех человек, живем в съемной квартире в ХМАО-Югра. Как самому построить дом на своем участке на материнский капитал и субсидии на двух детей? Как правильно оформить и отчитаться в контролирующих органах? Сами все купим и сами все сделаем. Как лучше сделать?

romaset/Fotolia

Отвечает юрист юридической компании «Генезис» Олеся Емельянова:

Если семья строит дом хозяйственным способом (самостоятельно), средства государственной поддержки в виде материнского капитала перечисляются в следующем порядке:

- на начальном этапе строительства — 50% суммы;

- не ранее чем через полгода после первого перечисления средств — оставшиеся 50%.

На первом этапе необходимо подать в ПФР заявление о распоряжении материнским капиталом вместе со следующими документами (копиями):

- сертификат на материнский капитал;

- паспорт или иной документ, удостоверяющий личность владельца сертификата и его регистрацию по месту жительства либо по месту пребывания;

- если в строительстве участвует и супруг владелицы сертификата — документ, удостоверяющий его личность, свидетельство о регистрации брака;

- свидетельство о праве собственности на соответствующий участок владелицы сертификата или ее супруга;

- разрешение на строительство, выданного владелице сертификата или ее супругу;

- письменное обязательство лица или лиц, на которых оформлено разрешение на строительство, в течение шести месяцев после получения кадастрового паспорта оформить жилое помещение в общую собственность лица, получившего сертификат, супруга, детей с определением размера долей по соглашению;

- документ, подтверждающий открытие банковского счета с указанием реквизитов.

Важное условие: строительство должно осуществляться на территории РФ.

Главное о материнском капитале для покупки жилья

Можно ли купить долю в квартире за маткапитал?

Для получения второй части материнского капитала нужно представить документ, подтверждающий осуществление основных строительных работ (монтаж фундамента, возведение стен и кровли), — акт освидетельствования. Он выдается уполномоченным органом (обычно это подразделения архитектуры и градостроительства администрации муниципального района).

Важно учитывать, что в выдаче акта освидетельствования откажут в случае невыполнения основных строительных работ в полном объеме. Неправомерный отказ можно обжаловать в судебном порядке.

Порядки получения и использования средств конкретных субсидий могут иметь отличия в зависимости от вида. Однако на вышеизложенном это не отразится.

Отвечает юрисконсульт компании «Мой семейный юрист» Дмитрий Смаковский:

Для начала следует указать общий перечень документов, который необходимо представить в ПФР для распоряжения материнским капиталом:

- письменное заявление о распоряжении материнским капиталом;

- страховое свидетельство обязательного пенсионного страхования;

- паспорт владельца сертификата или паспорт представителя владельца сертификата и документ, подтверждающий его полномочия;

- при необходимости: документы, удостоверяющие личность супруга владельца сертификата, документы, подтверждающие родственные отношения членов семьи владельца сертификата (в частности, свидетельство о браке), а также разрешение органа опеки и попечительства о расходовании средств материнского капитала по выбранным направлениям, если заявление о распоряжении подается опекунами (попечителями) или приемными родителями несовершеннолетних детей;

- при обращении с заявлением о распоряжении материнским капиталом рекомендуется иметь при себе свидетельства о рождении детей.

Когда речь идет об улучшении жилищных условий, помимо указанных выше документов в ПФР необходимо также предоставить (Постановление Правительства РФ от 12.12.2007 N 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий»):

- документы, подтверждающие цель использования материнского капитала на оплату приобретаемого жилого помещения. При этом размер средств (части средств) материнского капитала, направляемых на оплату обязательств по договору купли-продажи жилого помещения, в том числе с рассрочкой платежа, не может превышать цены договора или размера оставшейся неуплаченной суммы по договору;

- документы, подтверждающие цель использования материнского капитала на уплату цены договора участия в долевом строительстве;

- документы, подтверждающие цель использования материнского капитала на оплату строительства объекта ИЖС, выполняемого с привлечением строительной организации;

- документы, подтверждающие цель использования материнского капитала на строительство или реконструкцию объекта ИЖС без привлечения строительной организации (средства в таком случае перечисляются двумя частями: первоначально — в сумме, не превышающей 50% размера средств материнского капитала, на дату подачи заявления и по истечении шести месяцев), в том числе для получения первой и второй части средств.

Для направления части средств материнского капитала (по истечении шести месяцев со дня первоначального направления) владелец сертификата представляет в том числе документ, выданный уполномоченным органом, подтверждающий проведение основных работ по строительству или реконструкции объекта ИЖС.

Наиболее важной особенностью здесь является то, что на законность сделки купли-продажи жилья с использованием средств материнского капитала, в результате которой собственниками жилья становятся только дети владельца сертификата, может быть поставлена под сомнение. А потому приобретаемое (построенное, реконструированное) жилое помещение с использованием средств материнского капитала должно быть оформлено в общую собственность владельца сертификата, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Могу ли я оформить всю квартиру на себя, когда дочь вырастет?

С какого возраста ребенку можно дарить недвижимость?

Отвечает заместитель генерального директора компании «Мобил строй XXI» Татьяна Рейхардт:

Самостоятельное строительство дома с использованием средств материнского капитала возможно. Для этого потребуется предварительное оформление аренды или права собственности на участок. Расчет маткапиталом (МК) при покупке участка не предусмотрен. Кроме права на участок потребуется разрешение на постройку и согласование проекта дома.

Для направления материнского капитала на строительство дома необходимо обращение в Пенсионный фонд в любом регионе страны, независимо от места регистрации, с приложением следующих документов: разрешение на постройку и согласованный проект дома, сертификат на маткапитал, паспорт владельца сертификата, паспорт второго супруга, свидетельство о браке и реквизиты счета для перечисления денег.

Необходимо учитывать, что деньги из материнского капитала на постройку дома будут зачисляться частями. Сначала, после удовлетворения заявления, на счет перечисляется 50 процентов от общей суммы МК, а вторая половина – через полгода, после выполнения основных работ по возведению дома (выполнены фундамент, стены, крыша).

Для отчета о выполненных работах потребуется Акт освидетельствования построенного объекта. В его выдаче могут отказать, если при обследовании объекта установят, что не выполнен нужный объем работ. По окончании строительства дом должен быть зарегистрирован на родителей и детей. Совершеннолетний участник от получения своей доли может отказаться в пользу супруга или детей.

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Вопросы, которые вы должны задать, покупая дом

5 советов, как сделать дом безопасным для детей

Межевание участка и кадастровый паспорт: что и как

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Материнский капитал на строительство дома

Жить в собственном доме с детьми – мечта многих граждан нашей страны. Для воплощения ее в жизнь своих средств, как правило, не хватает. В качестве помощи семьям, воспитывающим детей, государство предоставляет различные субсидии и пособия, одним из которых является маткапитал. Направить его можно в том числе и на покупку или постройку дома.

Материнский капитал на строительство дома

Материнский капитал

Содержание статьи

На госсредства в виде МСК могут претендовать семейные пары, имеющие 2 и более детей. Но не только полные семьи могут воспользоваться бюджетными деньгами. Они также предоставляются и тем, кто в одиночку воспитывает детей. Это может быть как одинокая мама, так и отец. Получить средства МСК предлагается также родителям в составе семьи, у которых исключительно родные дети. Выплаты производятся и с учетом приемных малышей.

Важным в предоставлении МСК считается, чтобы семья удовлетворяла следующим условиям:

- наличие российского гражданства у детей и хотя бы у одного из родителей;

- 2-й или последующий малыш должен появиться на свет в интервале между 2007 и 2021 годом;

- в семье на воспитании находится минимум 2 несовершеннолетних ребенка.

Государственный сертификат на материнский капитал

Более подробную информацию о том, как получить материнский капитал, вы можете узнать из нашей новой статьи.

Получить наличными МСК невозможно. Госсредства должны быть направлены на осуществление одной из 5 целей:

- содействие в улучшении условий проживания. Разрешается потратить деньги МСК на покупку комнаты, квартиры или даже дома. Можно оплатить не только готовое жилье, но и внести деньги на его строительство, реконструкцию или расширение площади проживания. Норма на 1 человека должна составлять не менее 18 м². На покупку и строительство предоставляются бюджетные средства после исполнения ребенку 3-х лет. До этого возраста улучшить свои условия проживания с помощью МСК можно только с привлечением кредита или в результате получения целевого займа;

- помощь в оплате образования. Поскольку многие детские, да и учебные учреждения переходят на платные услуги данный пункт является нелишним. Внести средства на содержание ребенка в детском саду или оплатить получение профессионального или высшего образования – действенная помощь молодой семье;

Варианты применения государственной помощи на образование детей

- увеличение пенсионных отчислений матери. Направить бюджетные средства на накопительную часть выплат ПФР может любая женщина, имеющая сертификат МСК. Сделать это разрешается исключительно после 3-х лет. Причем в любой момент до начала получения пенсии имеется возможность отозвать МСК из данного направления и потратить его на другую цель;

- помощь в приобретении предметов и услуг для адаптации детей-инвалидов. Возможность использовать маткапитал по данному направлению имеется с момента получения сертификата. При этом сначала требуется приобрести необходимое приспособление или получить нужную услугу и только потом направить заявку на возмещение уже затраченных собственных средств. Обязательно нужен платежный документ, в котором указывается стоимость приобретения;

Применение материнского капитала в качестве оплаты услуг и товаров для адаптации детей-инвалидов

- ежемесячные отчисления в размере МРОТ, положенного на ребенка. Данное направление является реальным способом помощи семье сразу после рождения 2-ого или последующего ребенка. Естественным считается, что мама после родов не может работать, она вынуждена присматривать за малышом. Если семья имеет доход менее 1,5 МРОТ, соответствующего региону ее проживания, то следует подать заявление на выделение средств с материнского счета. Деньги будут ежемесячно перечисляться на карточку матери в течение года. На оставшиеся полгода потребуется повторная подача заявки.

Видео — На что можно потратить материнский капитал в 2019 году

Условия, необходимые для строительства дома на средства МСК

Согласно ФЗ №256 статье 10 средства МСК можно пустить на постройку дома. При этом обязательно должны быть соблюдены установленные в законодательстве условия:

- дом должен быть возведен исключительно на территории РФ;

- земля, на которой будет производиться постройка, должна быть оформлена на собственников дома. Совсем не обязательно становиться ее владельцем. Достаточно оформить на участок длительную аренду;

- требуется обязательное получение разрешения у местного органа власти;

- земля должна относиться к ИЖС или ЛПХ. С 2019 года появилась возможность строить жилые дома на землях садоводческих товариществ. Главным условием является то, что дом не может быть летней постройкой или сараем. Он должен быть пригоден для проживания в течения всего года.

Важно! Покупка земли на средства МСК не разрешается.

Условия, необходимые для строительства дома на средства МСК

К воздвигаемому строению также предъявляются особые требования, которые изложены в Постановлении Правительства №47 от 28/01/2006 года. Прежде всего это должно быть жилое помещение, предназначенное для существования в нормальных условиях не только в теплое время года, но и в зимний период.

- строение не должно превышать высоту 3-х этажей;

- по СНиП 30-02-97 учитывается расстояние между соседними постройками. Так 2 здания должны иметь между собой пространство не менее 12 м;

- в качестве основы фундамента дома полагается применять железобетонный материал;

- в доме должно быть все необходимое для нормального проживания инженерное оборудование. Всем помещениям полагается иметь освещение. К зданию должны быть подведены водоснабжение и система канализации. В доме требуется наличие вентиляционной системы и отопления;

- в жилом помещении необходимо соблюдение основных строительных характеристик. Например, размеры дверных и оконных проемов не могут быть менее общепринятых стандартов. Тоже относится и к ширине лестниц, а также к высоте ступенек. Высоте потолков в жилых комнатах надлежит быть не менее 2 м 50 см. Размер помещения, отводимого под спальню, не может соответствовать менее 8 м², а под кухню – менее 6 м².

Условия для строительства жилья с использованием средств из материнского капитала

Порядок оформления

Порядок получения МСК зависит от способа, который выбран для постройки дома. Имеется 2 варианта возведения жилого сооружения:

- Организация строительства своими силами.

- Привлечение к работам подрядной организации.

И для первого, и для второго способа перед началом строительства необходимо получить такие документы как сертификат МСК, бумага на земельный участок, разрешение на работы, обязательство на оформление собственности в равных долях.

Использование средств материнского капитала для строительства дома

Сертификат МСК

Для получения денег со счета маткапитала на руках должен быть соответствующий сертификат. Для его оформления следует обратиться в один из офисов ПФР, где составляется

Бумаги на землю

Следующим этапом является выбор места расположения жилья. Земля должна быть расположена вблизи транспортных развязок. Лучше, чтобы поблизости располагались школы, больницы и магазины. Необходимо, чтобы к дому без затруднений можно было подвести все требуемые коммуникации.

Для оформления документов на землю потребуется выкупить участок, получить его в безвозмездное пользование или взять долгосрочную аренду.

Для оформления документов на землю потребуется заключить договор на долгосрочную аренду

Разрешение

Перед началом строительства следует получить разрешение от местного муниципалитета. Необходимы следующие бумаги:

- заявление;

- правоустанавливающие документы на землю;

- межевой план;

- кадастровый план;

- проект строительства.

Перед началом строительства дома, следует получить разрешение от местного муниципалитета

Документ о доле собственности

Потребуется оформить документ об обязательном выделении собственности в планируемой постройке. Между всеми членами семьи она делится равными долями. Производится подобная процедура не позднее полугода с момента окончания строительства. Данная бумага заверяется у нотариуса.

Документ о доле собственности

Заявка в ПФР

Когда все бумаги будут собраны, можно направить прошение о предоставлении средств МСК в ПФР. Важно учесть, что на получение государственных средств можно рассчитывать только при исполнении малышу, рождение которого стало основанием для оформления сертификата, 3-х лет. Раньше этого времени воспользоваться деньгами из федерального бюджета возможно в ситуации, если для строительства будут привлекаться заемные деньги. Дополнительно для ПФР могут потребоваться СНИЛС, документ о браке.

В течение месячного срока происходит рассмотрение поданной заявки.

Заявление о распоряжении средствами материнского капитала

Бланк заявления о распоряжении средствами материнского капитала вы можете здесь

Самостоятельное строительство

Если дом предполагается строить собственными усилиями, то при положительном ответе по истечении еще одно месяца владелец сертификата получает на свой счет денежные средства государства. Важно помнить, что зачислены они будут не все сразу, а только 50% от имеющейся суммы МСК. Для получения остальной половины нужно собрать новые документы, свидетельствующие о целевом использовании бюджетных денег. К тому же надо, чтобы прошел определенный срок: не менее полугода.

Для подтверждения проведенных строительных работ следует собирать все платежные документы, связанные с покупкой материалов. Дополнительно необходимо составить акт о выполнении части работ. Последний документ должен быть завизирован представителем местного органа власти.

Займ под материнский капитал на строительство

Привлечение подрядчиков

При строительстве дома подрядной бригадой средства МСК направляются сразу на счет подрядчика. Причем вся сумма полностью. В этом случае в ПФР потребуется сверх перечисленных ранее документов договор, заключенный с подрядчиком.

Важно! Подрядная организации обязана иметь государственную лицензию на проведение строительных работ.

К содержанию договора предъявляются определенные требования. Помимо внесения в текст документа основных реквизитов сторон заключаемой сделки (заказчика и подрядчика) обязательно указывается стоимость работ и сроки ее окончания. В договоре прописываются права и обязанности сторон. Важным разделом является определение порядка приема готового объекта. В документ вносится такой обязательный пункт, как внесении в качестве частичной или полной оплаты суммы МСК.

Подрядная организации обязана иметь государственную лицензию на проведение строительных работ

К договору прилагается вся техническая документация и смета строительных работ.

Кроме того, что средства МСК при привлечении строителей предоставляются сразу в полном объеме, имеются и другие преимущества такого способа постройки дома:

- Значительно уменьшаются сроки работ, так как в строительстве принимает участие целая бригада специалистов.

- Дом, построенный профессионалами, более долговечен и эстетически лучше смотрится.

Комбинированный способ

Возможно, использовать комбинированный вариант, который предполагает проведение основных работ (закладка фундамента, возведение стен, подводка коммуникаций) строителями, а отделкой помещений и фасада занимаются сами хозяева.

Комбинированный способ строительства дома с подрядчиком

Срок оформления

Оформить средства МСК можно как на этапе начала строительства, так и по его завершению. В этом случае даже если дом был построен только собственными усилиями без привлечения сторонних лиц, можно получить сразу всю сумму, которая находится на счету маткапитала.

Таблица с процентными ставками на ипотеку под материнский капитал:

| Банк | % годовые | Цель кредита |

|---|---|---|

| Сбербанк России | 13% | Приобретение нового (готового) или строящегося жилья |

| ВТБ 24 | 13.95% | Покупка вторичного жилья или квартиры в новостройке |

| DeltaCredit | 13% | Приобретение квартиры в уже построенном доме или в многоквартирном сооружении |

| Банк Москвы | 11.90% | Ипотека + Материнский капитал |

| Юникредит | 13% | Покупка квартиры или коттеджа |

Кредит на строительство

Несколько отличается получение МСК с привлечением кредита. Важным замечанием является то, что деньги можно получить, не дожидаясь 3-летнего возраста.

Дополнительный шаг, который нужно предпринять, это выбор банка и заключение с ним договора. При условии, что 2-ой или последующий малыш родился после 01/01/2018 года предоставляется возможность на получение кредита на льготных условиях, которыми является низкий процент – 6%. Такое условие сохраняется только на 3 года. Затем ставка повысится до размера процента рефинансирования, но не более 9%. Разницу банку между установленной ставкой и пониженным процентом возмещает государство.

Обычно подобные кредиты предоставляются на крупную сумму и на длительный срок до 30 лет. Поэтому банки в качестве гарантии просят предоставить им залог. Если земельный участок, на котором разворачивается строительство находится в собственности семьи, то на него оформляется закладная. Могут потребоваться и дополнительные гарантии. Принимается в залог машина, гараж или другое имущество. Возможно привлечение поручителей до 3-х человек. Иногда недостроенный дом также оформляется в качестве залога.

По окончании строительства и выплате всей суммы кредита требуется снять все обременения с земли или дома. После этого в течение полугода должно быть оформлено право на собственность нового жилья. Как прописано в обязательстве, заверенном у нотариуса, дом должен быть поделен на равные части, которые и получает каждый член семьи, в том числе все дети.

Гражданский кодекс РФ N 51-Ф3. Статья 246

Продажа дома

Случаются разные обстоятельства, в результате которых может понадобиться продать дом с целью переезда в другую местность или размена. Следует рассмотреть 2 основных варианта:

- Ситуация, когда все дети выросли и среди собственников, наделённых равными долями, нет несовершеннолетних упрощает дальнейшие действия. В этом случае требуется только оформить согласие всех владельцев на продажу и заверить их официально у нотариуса.

- В случае, когда среди собственников есть дети, обязательно требуется взять разрешение органов опеки. Получить такой документ в данной организации можно только, если ребёнок будет наделён аналогичной долей другой недвижимости. При этом жилищные условия не должны быть ухудшены. Разрешается предоставить деньги в качестве компенсации за недостаточность выделяемой новой доли. Для этого требуется произвести оценку продаваемого и приобретаемого жилья. Разница должна быть помещена на счёт каждого ребёнка до наступления совершеннолетия.

В случае продажи дома с целью переезда, когда среди собственников есть дети, обязательно требуется взять разрешение органов опеки

Важно! Получить разрешение от органов опеки на ухудшение условий проживания можно только в одном случае, когда вырученные деньги пойдут на лечение одного из детей.

Срок, в течение которого нельзя продать дом, построенный на средства МСК, не оговорён ни в одном законодательстве.

Если на продажу будет выставлен дом, купленный по кредиту, и находящийся ещё в залоге у банка, то необходимо заручиться согласием кредитора. Без этого сделку оформить не получиться.

Одним из направлений использования средств МСК является постройка жилья

Одним из направлений использования средств МСК является постройка жилья. Сделать это можно как своими силами, так и наняв подрядчиков. Выбранный способ строительства влияет на порядок предоставления маткапитала. Если постройкой занимаются сами хозяева, то деньги выделяются в 2 этапа: 50% сначала и 50% после подтверждения целевого использования МСК. Они перечисляются ПФР на счет будущих владельцев жилья. При заключении договора со строителями вся сумма сразу бюджетных средств зачисляется на счет подрядчика. Воспользоваться госсредствами и в том, и в другом случае можно только после 3-х лет, когда возникло право на получение сертификата. Сразу разрешается использовать МСК на строительство только при взятии кредита.

Видео — Материнский капитал на строительство дома своими силами

Общий пакет документов

- заявление о распоряжении средствами маткапитала

- документы, удостоверяющие личности лица, получившего сертификат, и его супруга (если оформлением занимается представитель, то его паспорт и доверенность).

Дополнительно может потребоваться свидетельство о браке – если супруг является стороной сделки (обязательств) по строительству жилья или если он осуществляет строительство (реконструкцию) дома

- документы, подтверждающего право собственности на земельный участок, предназначенный для ИЖС (либо право бессрочного пользования таким участком; право пожизненного наследуемого владения; право аренды или право безвозмездного пользования)

- разрешение на строительство либо копия уведомления о планируемых строительстве (реконструкции) объекта ИЖС, направленного в уполномоченные на выдачу разрешения органы власти

Документы при привлечении строительной организации

- договор строительного подряда

- реквизиты для перечисления средств

Документы без привлечения строительной организации

Хотите обойтись своими силами? Учтите – вам выдадут не более 50% положенной суммы. Воспользоваться оставшимися средствами можно будет через шесть месяцев. Сначала вместе с перечисленным выше пакетом предоставьте документ, подтверждающий наличие у владельца сертификата банковского счета с указанием реквизитов. Если маткапитал направляется на реконструкцию, подготовьте также выписку из Единого государственного реестра недвижимости на объект ИЖС.

Спустя полгода у вас еще раз попросят реквизиты, а также акт освидетельствования проведения основных работ — монтажа фундамента, возведения стен и кровли. Если речь идет о реконструкции, актом должно быть подтверждено, что общая площадь увеличится не менее чем на учетную норму площади жилого помещения (в разных регионах эта цифра отличается). Чтобы получить данный документ, необходимо направить заявление в орган, уполномоченный на выдачу разрешений на строительство.

Документы для компенсации затрат

За компенсацией могут обращаться не только новоселы, но и те, кто построил (реконструировал) дом начиная с 1 января 2007 года, то есть после введения программы материнского капитала. В случае реконструкции сам дом может быть приобретен и ранее. К основному пакету документов приложите:

- выписку из Единого государственного реестра недвижимости на построенный объект ИЖС

- акт освидетельствования

- реквизиты банковского счета владельца сертификата на маткапитал.

Материнский капитал на достройку дома

Советы юристов:

1. Как делится совместно построенный дом при разводе, если на его достройку были использованы средства материнского капитала.

1.1. В зависимости от затрат определяете доли детей а оставшуюся часть распределяете между собой в равных долях. Можете оформить по 1/2 доли на каждого из супругов и каждый из вас выделит доли детям. Надо смотреть все документы в т.ч разрешительную документацию на строительство, было ли нотариальное обязательство и др.Возможны разные варианты но доли детям обязательно необходимо выделить.. Их размер определяете сами.

Вам помог ответ? Да Нет

2. Можно ли направить материнский капитал на достройку дома, а именно внутренняя отделка, полы, потолок. Дом в настоящий момент не жилой, нет воды и газа. Введён в эксплуатацию в 2016 году.

2.1. Людмила, добрый день! Увы, материнский капитал на внутреннюю отделку дома вам не дадут.

Вам помог ответ? Да Нет

3. Можно получить материнский капитал на достройку дома до достижения ребенком 3 лет. Если нет другого жилья и не хватает денег на достройку дома.

3.1. Существует единственное исключение из правила, указанное в п. 6.1 ст. 7 закона: до трехлетия ребенка средства из мат капитала можно использовать только в рамках обязательств, связанных с целевыми жилищными кредитами и займами, в том числе обеспеченных ипотекой (залогом недвижимости).

Вам помог ответ? Да Нет

3.2. Если вы берете целевой кредит или ипотеку на строительство дома, можно потратить материнский капитал на первоначальный взнос, погашение основного долга и процентов.

В остальных случаях (без кредита) до достижения ребенком возраста 3-х лет потратить материнский капитал на строительство нельзя.

Статья 7 Закона о материнском капитале 256-ФЗ:

6.1. Заявление о распоряжении может быть подано в любое время со дня рождения (усыновления) второго, третьего ребенка или последующих детей в случае необходимости использования средств (части средств) материнского (семейного) капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, а также на приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов.

Вам помог ответ? Да Нет

4. В 2013 году подарили сыну дом (стены и окна) сейчас достраивают, денег не хватает. Можно ли получить материнский капитал на достройку дома, если 2 му ребенку 2 года. И что для этого нужно.

4.1. К сожалению, напрямую использовать мат. капитал на постройку объекта ИЖС до достижения ребенком 3 лет законом не предусмотрено. Но Вы можете потратить средства на получение ипотечного кредита на строительство жилья. В этом случае средства мат. капитала (или их часть) направляются в любое время со дня рождения ребенка (не дожидаясь 3 лет) на уплату первоначального взноса по кредит или основного долга и процентов по кредиту (за исключением штрафов, комиссий, пеней, предусмотренных кредитным договором или договором займа).

Вам помог ответ? Да Нет

5. Получили материнский капитал использовали на достройку частного дома какие дальнейшие действия с долями для детей.

5.1. Равиль

Нужно подарить доли в доме детям. Сделка осуществляется через нотариуса

Желаю Вам удачи и всех благ!

Вам помог ответ? Да Нет

6. Мой отец имеет участок в собственности, а так же домик на нем, но дом незаконен. Каким образом мне или моему отцу узаконить дом и использовать мой материнский капитал на его достройку?

6.1. Каким образом мне или моему отцу узаконить дом и использовать мой материнский капитал на его достройку?[quote][/quote]

Ваш отец вначале по дачной амнистии можете узаконить этот дом Затем он должен подарить этот дом вам чтобы вы могли потратить маткапитал на его достройку Иного варианта здесь нет.

Вам помог ответ? Да Нет

6.2. Узаконить можно через дачную амнистию, а вот потратить ваш материнский капитал на него вы не сможете в данном случае никак.

Вам помог ответ? Да Нет

7. Знакомый (Х) со своей семьёй взяли, на увеличение площади уже имевшегося дома, 200 000 из материнского семейного капитала. Стройка началась, но на определённой стадии была прекращена из-за развода. Дом Х и материал для достройки оставил жене и детям. Прошло 2 года, ничего не достроен но. От чьего имени написано обязательство, неизвестно. Грозит ли ему что-нибудь?

7.1. Ничего не грозит.

А дом надо разделить, как недострой на 4 доли.

ТО есть выполнить свои обязательства, которые давал. Если не хочет долю, то наделить троих долями.

Вам помог ответ? Да Нет

7.2. если ваш Дом Х и материал для достройки оставил жене и детям. То ему ничего и не грозит, он ничего никому не должен.

Вам помог ответ? Да Нет

8. Могу ли я потратить материнский капитал на достройку своего дома, который находиться в дачном обществе (земли сель. Хоз. назначения). Дом зарегистрирован, имеет адрес.

8.1. Если земли не под ИЖС, то воспользоваться Вам материнским капиталом не получится, поскольку земля имеет другое назначение нежели строительство жилых домов.

Вам помог ответ? Да Нет

9. Муж приобрёл дом в ипотеку, материнский капитал оформлен на жену, можно ли получить материнский капитал на достройку данного дома?

9.1. Если дом приобретен в совместном браке, то да.

В остальных случаях решать будет на месте ПФ РФ.ТК. достройка не исключает как реконструкцию так и косметическую обделку. Не совсем ясно что вы имели ввиду.

Вам помог ответ? Да Нет

9.2. В вашей ситуации необходимо грамотно собрать пакет документов. Необходимо учесть множество нюансов для положительного решения Вашего вопроса. Мы находимся в Нижнем Новгороде и сможем Вам помочь. Ваш дом находиться в Нижнем Новгороде или области?

Вам помог ответ? Да Нет

10. Могу использовать материнский капитал на достройку дома? Дом построен на 70 процентов осталась отделка внутри.

10.1. Можете, все зависит от возраста ребенка—получите разрешение на (реконструкцию) строительство в администрации.

Если нет 3 лет, тогда оформляйте займ или кредит на строительство—потом погасите МК.

если 3 года—напрямую обращайтесь в ПФ —с начало получите 50%, через 6 месяцев 50%.

Вам помог ответ? Да Нет

11. Купили участок, построили дом, осталось только сделать внутреннюю отделку, на которую не хватает денег. Детей двое, младшему 3,5. Можем ли мы получить материнский капитал на дом (достройку, ремонт, компенсацию)? Если да, то что для этого нужно? Оформить совместную собственность с детьми и оценить стоимость дома? Дом в другом городе, по месту прописки мужа, оформлен на него же.

11.1. Материнский капитал возможно использовать на строительство или реконструкцию дома. На ремонт расходование средств мат капитала не предусмотрено. Для получения средств необходимо подать заявление в ПФР по месту регистрации, приложить необходимые документы. На строительство выдается 50%,после постройки и регистрации дома, перечисляется остальная часть денег.

Вам помог ответ? Да Нет

12. Как можно использовать материнский капитал на достройку дома?

12.1. Только после исполнения 3-х лет ребенку.

Вам помог ответ? Да Нет

13. Ждем рождения второго ребенка. С мужем хотим начать строить дом в этом году, то есть до рождения второго ребенка. Можем ли мы использовать материнский капитал на компенсацию по строительству дома до достижения ребенком 3 х летнего возраста? Или можем ли мы потратить материнский капитал на достройку дома? Например: есть только фундамент, стены и крыша а остальное на материнский капитал.

13.1. Да, можно, не проблема.

Вам помог ответ? Да Нет

Консультация по Вашему вопросу

8 800 505-91-11

звонок с городских и мобильных бесплатный по всей России

14. У меня такая ситуация: Я вместе с супругом и двумя детьми живём у родителей в частном доме. Начали пристраивать ещё будучи беременной свою половину дома с отдельным входом и всеми удобствами, но деньги закончились. И у меня вопрос: Возможно ли потратить материнский капитал на достройку нашего жилья? Какие условия? И что для этого необходимо? В пенсионном ничего внятного ответить не могут, но а как же нам быть?

14.1. Можете использовать средства материнского капитала на реконструкцию жилья, для этого оно должно находиться у Вас в собственности. Или это должно быть новое строительство. Смотрите как оформлены Ваши документы на стройку.

Вам помог ответ? Да Нет

15. У нас второму ребенку только 3 месяца. И у нас есть дом, который мы начали строить. (стоят стены и крыша). Дальше строить пока не позволяют денежки. Если мы возьмем кредит или займ на его достройку и отделку сможем ли мы покрыть этот кредит материнским капиталом не дожидаясь 3 х лет? И еще вопрос, если мы на этот кредит проведем газ? вставим окна? Двери? Сможем ли мы тогда погасить этот кредит материнским капиталом?

15.1. На строительство можете оформить ипотеку с погашением средствами материнского капитала, не дожидаясь исполнения ребенку 3 лет.

Вам помог ответ? Да Нет

16. Я хочу поучить материнский капитал на достройку частного дома. Дело в том, что дом в собственности у мамы, я сделала пристрой к дому с отдельным входом, пристрой еще не достроен, думала что как бы выкуплю этот пристрой у мамы за счет материнского капитала, но сказали якобы так нельзя. Мама готова оформить дарение на дом. Как лучше сделать?

16.1. Мать может продать вам весь дом за материнский капитал.

Вам помог ответ? Да Нет

17. Материнский капитал можно использовать на достройку своих надворных построек (сарай, гараж)? Дом почти готов.

17.1. Ознакомьтесь Федеральный закон от 29.12.2006 N 256-ФЗ (ред. от 30.12.2015) «О дополнительных мерах государственной поддержки семей, имеющих детей» (с изм. и доп., вступ. В силу с 01.01.2016)

Вам помог ответ? Да Нет

18. Могу ли я использовать материнский капитал у нас третья часть его на достройку дома?

18.1. Достройку дома можно расценивать как улучшение жилищных условий и вы можете использовать материнский капитал на эти цели. Законодательством это предусматривается.

Вам помог ответ? Да Нет

18.2. Да, закон предусматривает такую возможность.

Вам помог ответ? Да Нет

19. Так все-таки, можно ли купить строй материалы для ремонта и достройки дома на материнский капитал?

19.1. Нет, нельзя. Можно на средства материнского капитала построить дом, реконструировать его. А стройка и реконструкция предполагают и покупку строй материалов.

Вам помог ответ? Да Нет

20. Скажите пожалуйста можно-ли материнский капитал пустить на достройку дома если я в нем не прописана?

20.1. Регистрация в доме значения в данном случае вообще не имеет. Вы вправе направить средства мат. капитала на ремонт жилого помещения, включая и окончание строительства.

Вам помог ответ? Да Нет

21. Земля в собственности невестки, Разрешения на строительство, как такового нет, есть кадастровые бумаги, сын и вся его семья в этом доме уже прописана. Как использовать право на материнский капитал для достройки дома, если все работы по строительству выполнялись без привлечения подрядных организаций.

21.1. Обязательно нужно разрешение на строительство.

Если Вы сами дом строили, то в ПФР понадобится представление следующих документов:

Копию разрешения на строительство;

Обязательство оформить дом в общую собственность всех членов семьи по окончании строительства;

Копию документа о праве на земельный участок.

Подаете заявление и ждете максимум месяц. Не позднее этого срока Пенсионный фонд должен вынести решение: удовлетворить заявление или оказать в этом.

Средства будут переводиться на Ваш счет (сначала не более половины суммы капитала, а через полгода – остаток, если Вы сможете доказать, что производили основные строительные работы в течение этих 6 месяцев).

Перевод средств осуществляется Пенсионным фондом в течение двух месяцев со дня вынесения положительного решения по заявлению.

Вам помог ответ? Да Нет

22. Я развелась с мужем и хочу подать на раздел имущества, но дом был оформлен когда мы официально были в разводе, потом мы заключили с ним брак и мы взяли материнский капитал и пустили на достройку этого этого же дома, я могу хоть что то у него отсудить, или хотя бы забрать часть дома есть дети от него.

22.1. Да,можете, и не только свою долю, но и детей, т.к был использован материнский капитал.

Вам помог ответ? Да Нет

23. Есть ли возможность получить материнский капитал на достройку дома?

23.1. По согласованию с ПФ РФ.

Вам помог ответ? Да Нет

24. Скажите пожалуйста как использовать материнский капитал для расширения жилплощади частного дома на участке 5 соток. Какие документы и условия получения денег на достройку дома?

24.1. Тех.план согласуйте, далее пишите заявление в ПФР.

Вам помог ответ? Да Нет

25. Скажите пожалуйста, если мы построим дом, поставим стены и крышу нам можно будет воспользоваться материнским капиталом на достройки дома?

25.1. Можете, если официально оформите в росреестре недострой.

Вам помог ответ? Да Нет

26. Я с семьей (я,муж и двое детей 3 и 4 года) живем с моими родителями. В доме прописаны мои родители, я с детьми и моя старшая сестра с мужем и дочерью 17 лет, но сестра с семьей здесь не живут, они строят дом в другом городе, где пока нет прописки. Могу ли я получить материнский капитал на достройку дома (второго этажа)?

26.1. Нет, не можете, поскольку собственником земельного участка являетесь не Вы и разрешение на строительство получали не Вы.

Вам помог ответ? Да Нет

27. Хочу использовать материнский капитал на улучшение жилищных условий, т.е. достройка 2-го этажа в частном доме. Нужно ли для этого делать проект и где он делается?

27.1. Да конечно сделать проект реконструкции Есть частные проектировщики которые за определенную сумму сделают вам такой проект.

Вам помог ответ? Да Нет

27.2. Вам нужен проект и разрешение на строительство. За проектом обращайтесь к экспертам.

Вам помог ответ? Да Нет

28. Можно ли направить материнский капитал на достройку частного дома?

28.1. Не мат. капиталу, а ребёнку)

Вам помог ответ? Да Нет

28.2. можно, если мат. капиталу больше 3 лет.

Вам помог ответ? Да Нет

29. Я строю дом в Подмосковье. Можно ли получить материнский капитал на достройку дома?

29.1. Можно получить, но только по безналичному расчёту. Как правило это делается посредством заключенного с кем-то договора подряда, в котором указывается номер расчётного счёта, на который пенсионный фонд будет перечислять средства МК.

Удачи!

Вам помог ответ? Да Нет

29.2. Можно.

С уважением.

Вам помог ответ? Да Нет

29.3. Для того чтобы ответить на ваш вопрос нужно знать значительно больше информации, сколько вашему второму ребенку лет, какие у Вас жилищные условия, кредитная история и т.д. подъезжайте со всеми имеющимися у Вас документами по жилью, дому, земле, в копиях к нам в офис, во всем спокойно разберемся.

С уважением Дмитрий

УК «Профит-Лоэрс»

Вам помог ответ? Да Нет

30. Могу ли я использовать материнский капитал на достройку дома.

Вам помог ответ? Да Нет

Советы юристов:

1. Как делится совместно построенный дом при разводе, если на его достройку были использованы средства материнского капитала.

1.1. В зависимости от затрат определяете доли детей а оставшуюся часть распределяете между собой в равных долях. Можете оформить по 1/2 доли на каждого из супругов и каждый из вас выделит доли детям. Надо смотреть все документы в т.ч разрешительную документацию на строительство, было ли нотариальное обязательство и др.Возможны разные варианты но доли детям обязательно необходимо выделить.. Их размер определяете сами.

Вам помог ответ? Да Нет

2. От родственников досталась земля, у меня есть долг у ФССП, на землю наложили арест и обременение, подскажите пожалуйста я имею права на этой земле построить дом в счёт материнского капитала? Или мне из ареста могут не дать разрешения на постройку? Заранее спасибо. Собственности нет, живу у родителей, хочется, чтобы с детьми можно было находится на природе.

2.1. Здравствуйте) Пока на земле обременение Вам не дадут разрешение на строительство.

Вам помог ответ? Да Нет

3. Сын военнослужащий строит дом для своей семьи. Взял ипотеку, вложил еще военную ипотеку, материнский капитал. Дом построен, но не хватает средств на ремонт. Его жена при этом не работает и не собирается. В семье трое детей: взрослая дочь жены от первого брака и двое общих несовершеннолетних детей. Как правильно передать деньги на ремонт дома, чтобы в случае развода наш сын не остался без жилья? Мы проживаем в другом городе. Спасибо.

3.1. Он и так не останется, если всё куплено, оформлено в браке.

А потому не имеет значения, как Вы оформите с сыном эти деньги на ремонт, на доли это не повлияет.

Если дарением, то письменно и по банку с указанием цели дарения. В этом случае можно будет взыскать с бу супруги на ремонт.. при разделе..

Вам помог ответ? Да Нет

3.2. Вам нужно заключить с сыном соглашение о вручении в дар денежных средств на строительство дома. В соглашении подписи Ваши и сына, а также желательно чтобы было два свидетеля. Сын пусть сохранит чеки, куда потратит эти деньги.

Вам помог ответ? Да Нет

4. Мы купили квартиру в ипотеку с материнским капиталом, погасив ипотеку выделили доли, теперь хотим построить дом и продать квартиру! Сможем ли мы выделить доли в доме а квартиру продать?

4.1. Стройте и продавайте. Но только по очереди, сначала продажа квартиры с согласия органа опеки, а потом уже доли детям и т.д., как с опекой договоритесь..

Вам помог ответ? Да Нет

5. Я бы хотела на материнский капитал хочу построить дом а дом аформлен на отца могу ли я построить дом.

5.1. Если дом оформлен на отца, то зачем его строить?)

Вам помог ответ? Да Нет

6. В прошлом году я купила землю и обналичила материнский капитал на строительство жилья, но потом я передумала и построила дом в другом месте где земля мне пока не принадлежит и к тому же это земля сельхохозяйственная. Так вот вчера пришло письмо от займа которого я обналичила МК, и там требуют отчёта, фотографий дома участка. Что делать в такой ситуации.

6.1. Здравствуйте) Нанимайте юриста потому что Вам грозит уголовное дело за мошенничество.

Вам помог ответ? Да Нет

7. В 2015 г. построили жилой дом. Получили компенсацию на строительство из материнского капитала. Сейчас появилась возможность оформить имущественный вычет (трудоустроен). Подсчитали все чеки, квитанции, и т.д., получается на 500000. Маткапитал получен-400000. Какую сумму указывать в 3-НДФЛ: 500000 или 100000? И как налоговая учтет маткапитал?

7.1. На всю стоимость дома нужно указать, и получать вычеты пока зарплата не достигнет указанного размера.

Вам помог ответ? Да Нет

7.2. Указывайте все 500000, потому как при имущественном вычете учитывается сумма затрат.

Вам помог ответ? Да Нет

8. Мы построили квартиру по договору долевого строительства с использованием материнского капитала и соответственно с распределением долей. Акт приемки передачи подписали в декабре 2019 года.. На кадастровый учет дом поставили в начале марта 2020 года. В течении какого времени мы должны подать документы в МФЦ на регистрацию прав собственности? Есть ли какие штрафы за просрочку? Беспокоимся, так как не можем записаться на прием в МФЦ из-за карантина. То нет записи, то не берут трубку.

8.1. Если вы произвели оплату за квартиру и договор долевого участия у вас на руках, то договориться о подписании акта-приема передачи квартиры в МФЦ с получением ключей от нее вы сможете по телефону непосредственно с представителем строительной организации. Просто объясните сложившуюся ситуацию. Телефоны для связи вам должны подсказать сотрудники МФЦ, куда и сданы были документы для подписания.

Вам помог ответ? Да Нет

8.2. Штрафов нет, тем более сейчас перенос санкционирован ситуацией.

Вам помог ответ? Да Нет

9. Продали дом купленный за материнский капитал детей в долю не вписали и построили новый дом, пришёл иск о возврате всей суммы матю капитала, можно ли в новом доме дать доли?

9.1. В рамках закона о материнском капитале — нет. Там предусмотрено, что только в приобретенном с помощью материнского капитала — обязаны быть выделены доли несовершеннолетним членам семьи.

Вам помог ответ? Да Нет

9.2. Можно выделить им доли по стоимости не меньше суммы вложенного МСК и просить суд прекратить производство в связи с отсутствием нарушения права на момент рассмотрения дела в суде.

Вам помог ответ? Да Нет

10. Земля на детях, я законный представитель и я им эту землю покупала. Хотела построить там дом из средств материнского капитал, пф отказывает на основании того, что земля не моя.

10.1. земельный участок в долевой собственности у детей, назначение земли какое?

Вам помог ответ? Да Нет

11. Я взял кредит в совкомбанке 100000 тысяч, и хочу построить баню и закрыть крышу дома, могу ли я в дольнейшем воспользоваться материнским капиталом для погашения части кредита?

11.1. Лица, получившие сертификат, могут распоряжаться средствами материнского (семейного) капитала в полном объеме либо по частям по следующим направлениям:

улучшение жилищных условий;

Обратитесь в пенсионный фонд вашего города за разъяснениями, будут ли ваши строительные работы являться улучшением жилищных условий.

Вам помог ответ? Да Нет

12. могу ли я воспользоваться материнским капиталом (до исполнения ребенку 3 лет) на стройку дома собственными силами? (Дом почти построен, но не оформлен)

12.1. К сожалению, более раннее распоряжение средствами мат. капитала ФЗ РФ «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 N 256-ФЗ, неи предусмотрено.

Вам помог ответ? Да Нет

13. Мы построили дом в 2014 году. В конце 2017 году получили возмещение затрат на строительство с материнского капитала. В 2018 году дом переоформили на всех членов семьи по 1/4 соответственно (2 родителей + 2 детей). Вопрос: можем ли мы продать этот дом? Планируем купить дом большей площади и ближе к Москве. Заранее спасибо за ответ.

13.1. Анастасия.

Да, вы можете продать дом с долями несовершеннолетних детей, но только при получении согласия органов опеки и попечительства.

Статья 292. Права членов семьи собственников жилого помещения

4. Отчуждение жилого помещения, в котором проживают находящиеся под опекой или попечительством члены семьи собственника данного жилого помещения либо оставшиеся без родительского попечения несовершеннолетние члены семьи собственника (о чем известно органу опеки и попечительства), если при этом затрагиваются права или охраняемые законом интересы указанных лиц, допускается с согласия органа опеки и попечительства.

Также стоит помнить о том, что разрешение на продажу вы получите только после того, как предоставите подтверждение о том, что в приобретаемом в будущем доме (квартире) также будет доля несовершеннолетних детей.

Вам помог ответ? Да Нет

13.2. Продать можно, но нужно разрешение органов опеки. Поэтому для начала обращайтесь в опеку и узнавайте их условия.

Вам помог ответ? Да Нет

Консультация по Вашему вопросу

8 800 505-91-11

звонок с городских и мобильных бесплатный по всей России

14. Такой вопрос, жена сирота, она стоит в очереди на получение жилья и мы ждём ребёнка, и хотим построить дом. Можем ли мы дом оформить как дачный участок, и при этом не потерять право на получение жилья. И как можно потрать материнский капитал на улучшение жилищных условий?

14.1. Вам лучше пока начать сторительство но без оформления. Если только оформите вас сразу снимут с очереди. А чтобы ускорить процесс получения нужно через суд добиваться субвенций а то годами будете ждать.

Вам помог ответ? Да Нет

15. Хотим взять в снт дом под материнский капитал. По документам жилой дом, земля в собственности, но дом построен близко к забору будет ли это помеха для одобрения пфр?

15.1. Средства материнского капитала могут быть направлены только на: 1) на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах (включая участие в жилищных, жилищно-строительных и жилищных накопительных кооперативах), путем безналичного перечисления указанных средств организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели. Средства (часть средств) материнского (семейного) капитала могут быть направлены на счет эскроу, бенефициаром по которому является лицо, осуществляющее отчуждение (строительство) приобретаемого (строящегося) жилого помещения; 2) на строительство, реконструкцию объекта индивидуального жилищного строительства, осуществляемые гражданами без привлечения организации, осуществляющей строительство (реконструкцию) объекта индивидуального жилищного строительства, в том числе по договору строительного подряда, путем перечисления указанных средств на банковский счет лица, получившего сертификат.

На покупку в снт ПФ РФ может не выделить средства материнского капитала, если там без права регистрации. Уточните в ПФ РФ. Вам все равно сначало надо с ними согласовывать.

Вам помог ответ? Да Нет

16. Мы купили 2 года назад дом под материнский капитал. Год назад появился еще ребенок. Сейчас хотим на месте старого построить новый дом и увеличить площадь. При строительстве доля детей увеличится. Сможем ли мы в новый дом включить нового члена семьи и дадут ли нам разрешение на строительство, если дом куплен на мат. капитал? Спасибо.

16.1. Решение на строительство и реконструкцию сейчас не требуется.

Достаточно обратиться в отдел архитектуры администрации с уведомлением о начале строительства.

После окончания строительства надо обратиться также в отдел архитектуры с уведомлением об по окончании строительства.

А потом внести в Росреестр изменения по кадастровому учёту жилого дома. Далее, родители могут одарить ребёнка долей в Праве общей долевой на жилой дом.

Вам помог ответ? Да Нет

17. Вечер добрый, вот оформили мы договр с использованием средств материнского капитала на строительство жилого дома, деньги получили, а в какие сроки мы дом построить должны?

17.1. Марина, а как регулируется этот вопрос у вас в договоре со строителями и в какой срок вы обязались ПФР оформить доли на детей?

Вам помог ответ? Да Нет

18. У меня такая ситуация, я построила дом, на материнский капитал, но только материнского капитала я получила 50%,сейчас нет финансов достроить могу ли я этот дом продать?

18.1. Можете продать и купить другой объект недвижимости с выделением долей детям.

Вам помог ответ? Да Нет

19. Купили с женой участок. Планируем на нём построить дом. Хотим покрыть часть строительства средствами материнского капитала. Обязаны ли мы дать доли в строящемся доме детям или нет?

19.1. Да, после завершения строительства обязаны будете выделить доли детям, в силу части 4 статьи 10 Федерального закона от 29 декабря 2006 г. N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» «жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, оформляется в общую собственность родителей, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению».

Вам помог ответ? Да Нет

20. Купили участок, построили дом. Можно ли вернуть часть денег материнским капиталом?

20.1. Элина

Материнским капиталом можно погасить часть ипотеки, но обналичить и вернуть вам деньги-нельзя.

Вам помог ответ? Да Нет

20.2. Нет, не нельзя. Могли взять деньги материнского капитала на этапе строительства и на эти деньги достроить дом.

Вам помог ответ? Да Нет

21. У нас есть дом можем ли мы его снести и построить новый на материнский капитал.

21.1. В соответствии со ст. 10 ФЗ № 256, строительство (реконструкция) дома является одним из вариантов направления средств маткапитала на улучшение жилищных условий.

Вам помог ответ? Да Нет

21.2. Есть такое право у Вас — реализовать средства материнского капитала путем строительства нового дома. Для начала снести его надо. П

Федеральный закон от 17.01.1992 N 2202-1 (ред. от 03.08.2018) «О прокуратуре Российской Федерации»

Статья 10. Рассмотрение и разрешение в органах прокуратуры заявлений, жалоб и иных обращений

1. В органах прокуратуры в соответствии с их полномочиями разрешаются заявления, жалобы и иные обращения, содержащие сведения о нарушении законов. Решение, принятое прокурором, не препятствует обращению лица за защитой своих прав в суд. Решение по жалобе на приговор, решение, определение и постановление суда может быть обжаловано только вышестоящему прокурору.

2. Поступающие в органы прокуратуры заявления и жалобы, иные обращения рассматриваются в порядке и сроки, которые установлены федеральным законодательством.

3. Ответ на заявление, жалобу и иное обращение должен быть мотивированным. Если в удовлетворении заявления или жалобы отказано, заявителю должны быть разъяснены порядок обжалования принятого решения, а также право обращения в суд, если таковое предусмотрено законом.

4. Прокурор в установленном законом порядке принимает меры по привлечению к ответственности лиц, совершивших правонарушения.

5. Запрещается пересылка жалобы в орган или должностному лицу, решения либо действия которых обжалуются.

Вам помог ответ? Да Нет

22. Продать квартиру купленную на материнский капитал и построить на эти деньги дом.

22.1. Для такой сделки необходимо согласие органов опеки и попечительства согласно п.2 ст.60 Семейного кодекса РФ и ст.37 ГК РФ, т.к. предварительно Вы должны были выделить доли членам семьи, в т.ч. детям от предыдущих браков.

В силу части 4 статьи 10 Федерального закона от 29 декабря 2006 г. N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» (далее: Закона) «жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, оформляется в общую собственность родителей, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению».

Вам помог ответ? Да Нет

23. Могу ли я продать дом, построенный на материнский капитал?

23.1. уважаемый посетитель!

Безусловно выделив доли и получив согласие органов опеки на продажу

Удачи Вам в решении Вашего вопроса.

Вам помог ответ? Да Нет

23.2. Конечно можете продать, однако нужно выделить доли всем членам семьи и получить разрешение органа опеки и попечительства на продажу.

Вам помог ответ? Да Нет

24. Могу я построить дом за материнский капитал на участке своей мамы?

24.1. Уважаемая Ольга Васильевна, увы нет нельзя построить дом за материнский капитал на участке который вам не принадлежит.

Всего хорошего, удачи вам.

Вам помог ответ? Да Нет

24.2. Нет, не можете. Участок должен принадлежать Вам или Вашему мужу — отцу детей. И главное, это должен быть участок под ИЖС.

Вам помог ответ? Да Нет

25. Могу я построит

Дом на деньги из материнского капитала на землях лпх.

25.1. нет, не сможете. Нужно менять категорию земельного участка на ИЖС

Спасибо, что посетили наш сайт.

Всегда рады помочь! Удачи Вам.

Вам помог ответ? Да Нет

26. Можно ли выкупить доли у брата и сестры в доме построенном за материнский капитал.

26.1. В доме, построенном за материнский капитал, доли брата и сестры могут быть только у несовершеннолетних. Можно, но с согласия органа опеки.

Вам помог ответ? Да Нет

27. Можно ли продать квартиру купленную на материнский капитал что бы построить дом?

27.1. Квартиру продать можно, но для этого потребуется согласие органа опеки, поскольку у детей должны быть доли в квартире. А опека даст согласие только если будут гарантии, что у детей будут доли в новом доме.

Вам помог ответ? Да Нет

27.2. Можно продать квартиру, но вы обязаны выделить доли детям. Продать квартиру можно только с разрешения органа опеки и попечительства.

Вам помог ответ? Да Нет

28. Построила дом по материнскому капиталу. Я безработная. Могу ли я вернуть налог?

28.1. Материнский капитан не является доходом от трудовой деятельности, поэтому никакие вычеты вам не положены.

Вам помог ответ? Да Нет

28.2. Если получали доход за последние три года, то можете получить вычет хотя бы за какой то период.

Вам помог ответ? Да Нет

28.3. Нет, не можете, так как вычет со средств материнского капитала не предоставляется.

Вам помог ответ? Да Нет

29. Как построить жилой дом на дачном участке с использованием материнского капитала.

29.1. Вы не сможете потратить средства МСК для строительства на дачном участке. ПФ Вам откажет.

Вам помог ответ? Да Нет

30. С чего начать продажу дома построенного на материнский капитал.

30.1. С получения разрешения органа опеки на продажу недвижимости детей.

Вам помог ответ? Да Нет

30.2. С поиска покупателя.

Вам помог ответ? Да Нет

30.3. Сначала нужно выделить доли детям, потом можно продать, если орган опеки даст разрешение на сделку.

Вам помог ответ? Да Нет