«Покупка квартиры» — Яндекс Кью

Сообщества

Покупка квартиры

Стать экспертом- Популярные

- Открытые

- Все вопросы

- Посты и опросы87

- Новые ответы

Михаил Степнов

Юриспруденция

1г

3,8 K

Юристы по гражданским делам.

Анонимный вопрос · 16 ответов

Перечень документов для вычета: — Выписка из ЕГРН, — свидетельство, либо акт от застройщика. — Договор на сделку. — Платежки любого вида как доказательство оплаты жилья. — Справка… Читать далее

Владис1г

10,4 K

Павлова ИринаHR-менеджер компании Владис.

Анонимный вопрос · 10 ответов

Следует отметить, что материнский капитал оформляется не в денежной форме, а в виде сертификата, позволяющего получить определенную сумму.

Антон Викторович11мес

446

Трейдер.Фрилансер.Прежде всего из самого значимого в жизни человека является жилье.Продумываю дизайн, воплощаю в жизнь,уют и тепло очага.

Анонимный вопрос · 26 ответов

Паспорт, Технический паспорт, Договор купли-продажи, Правоустанавливающий документ, Письменное согласие супруга(и), Справка о составе семьи, Свидетельство о рождении ребенка, Выписка из… Читать далее

1 эксперт согласен

Достоверно

Алексей Тарасов

Недвижимость

10мес

388

Автор ТГ канала «Лабиринт Инвестора» Публикую инсайты/ды новостроек Москвы. Делюсь своими наблюдениями 🤫 Инвестиции в недвижимость.

Анонимный вопрос · 37 ответов

Апартаменты стоит покупать для рентного бизнеса. Стоимость апартаментов примерно на 20 % ниже квартир, соответственно получаем более высокую доходность.

Но имейте в виду, что есть еще… Читать далее

Стоимость апартаментов примерно на 20 % ниже квартир, соответственно получаем более высокую доходность.

Но имейте в виду, что есть еще… Читать далее

2 эксперта согласны

1 эксперт не согласен

Алексей Тарасов

Недвижимость

10мес

56

Автор ТГ канала «Лабиринт Инвестора» Публикую инсайты/ды новостроек Москвы. Делюсь своими наблюдениями 🤫 Инвестиции в недвижимость.

спрашиваетЛана Венди · 15 ответов

Выгодней покупать квартиру в новом жилье. Увы, старый фонд не имеет перспектив роста. А если вопрос связан с локацией — выбирайте ту, которая имеет перспективы развития (благоустройство… Читать далее

1 эксперт согласен

Финансы

1г

5,0 K

Ваши налогиСайт о налогах граждан России. Вопросы и ответы, подробные разъяснения, бланки документов и заявлений, рекомендации по их заполнению.

спрашиваетирина з. · 9 ответов

Отвечает

Владимир Вересков

Да может, но при условии, что квартира приобретена в браке. По закону при покупке квартиры в браке она автоматически поступает в совместную собственность супругов. Вне зависимости от того… Читать далее

Давыдова Эльвира Анатольевна

Недвижимость

2мес

111агентство недвижимости Свои Люди, Директор

спрашиваетСветлана Еговцева · 19 ответов

Если вы приобрели квартиру с привлечением средств материнского семейного капитала, у вас есть обязательство выделить доли всем членам семьи. Нужно составить соглашение о выделении долей… Читать далее

1 эксперт согласен

Svetlana Александровна2г

307

Домохозяйка

Анонимный вопрос · 7 ответов

Подскажите, если квартира получена в собственность от государства ( Минобороны) в 2020 году, но я хочу ее обменять-продать на аналогичную в другом районе, как быть с налогом?

Владимир Вересков

Налоги

1г

536

Специалист сайта «Ваши налоги».

спрашиваетАлла Клименко · 4 ответа

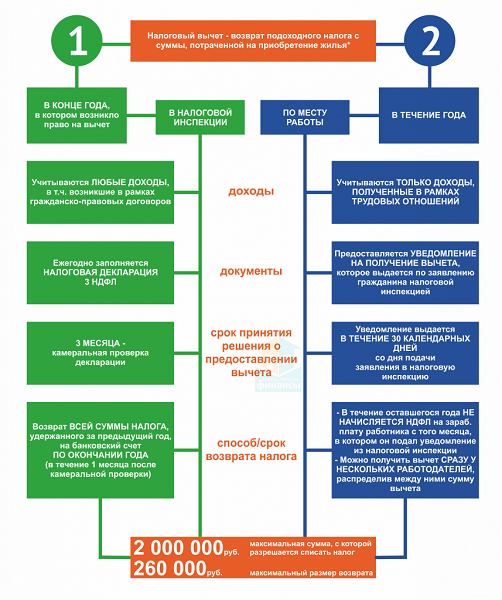

Все зависит от способа получения вычета. Их два. Первый — через работодателя. Он перестает удерживать с вас налог на доходы. Этим способом вы можете воспользоваться сразу после покупки… Читать далее

Www. b2b34.ru Бизнес портал2г

2,7 K

Артем БеляевПортал для бизнеса www.b2b34.ru

В 2007 году я купил квартиру и получил налоговый вычет. В 2019 мы с супругой купили в… Развернуть

спрашиваетВасилий Сотников · 6 ответов

Добрый день! Существует два вида получения вычета. По приобретенной квартире и по процентам ипотеки. По процентам Вы можете поучить вычет, если ранее никогда им не пользовались. Данный… Читать далее

квартиры с участием материнского капитала, приватизированные и унаследованные квартиры — Блог Райффайзенбанка R-Media

Чаще всего семьи используют эту сумму на улучшение жилищных условий. В регионах, где жилье стоит не так дорого, она может покрыть значительную часть стоимости жилья или первоначальный взнос по ипотеке.

В регионах, где жилье стоит не так дорого, она может покрыть значительную часть стоимости жилья или первоначальный взнос по ипотеке.

В чем риск. Если для покупки или строительства жилья продавец использовал материнский капитал, то такое жилье должно быть оформлено в собственность всех членов семьи (п. 4 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ).

Под членами семьи понимается распорядитель материнского капитала — тот, кому выдается сертификат на него, обычно это мама, а также ее супруг и все дети мамы. В данном случае под супругом понимается только официальный супруг, а под детьми — все дети распорядителя маткапиталом, в том числе совершеннолетние. Если у супруга мамы есть дети от другого брака, то они никакого отношения к маткапиталу не имеют. Если у мамы есть дети от другого брака — они имеют право на долю.

Если владелец сертификата не выделил доли на всех, кому положено по закону, присутствует нарушение законодательства, а еще — прав несовершеннолетних. Претензию может заявить прокуратура, органы опеки или Пенсионный фонд. Сам ребенок, когда вырастет, тоже может заявить о нарушенных правах. Супруг, которому не досталась доля в купленной квартире, тоже может предъявить свои претензии.

Претензию может заявить прокуратура, органы опеки или Пенсионный фонд. Сам ребенок, когда вырастет, тоже может заявить о нарушенных правах. Супруг, которому не досталась доля в купленной квартире, тоже может предъявить свои претензии.

Если продавец не выделил доли тем, кому положено, и решил продать жилье, где использован материнский капитал, то покупатель может столкнуться с исками от прокуратуры, ПФР, опеки, супруга или выросшего ребенка продавца. Если сумма маткапитала намного меньше стоимости квартиры, то, скорее всего, суд обяжет родителей вернуть маткапитал государству или положить деньги детям на счет, но нервы покупатель себе точно попортит.

Как минимизировать риск. С материнским капиталом не все так просто. Чтобы снизить свои риски, покупателю нужно проверить, использовался ли материнский капитал продавца для покупки этой квартиры. Вот что можно сделать:

1. Проверить договор приобретения у продавца — это обычная практика: для оценки законности права собственности продавца всегда запрашиваются правоустанавливающие документы. Если там есть отсылка к средствам материнского капитала, например прямо указано, что для оплаты покупки квартиры использовался маткапитал, то смотрим, выделены ли доли всем, кому нужно.

Если там есть отсылка к средствам материнского капитала, например прямо указано, что для оплаты покупки квартиры использовался маткапитал, то смотрим, выделены ли доли всем, кому нужно.

Если договор приобретения оформлен только на одного родителя, то выделения долей еще не было. В этом случае перед продажей продавец обязан:

- выделить доли всем, кому положено;

- запросить разрешение органа опеки и попечительства, если на момент продажи среди собственников есть несовершеннолетние дети.

Только после этого он может продавать жилье.

2. Выяснить наличие детей у продавца — проверьте паспорт продавца на странице с информацией о детях и подходит ли возраст детей под программу материнского капитала. Если второй или последующий ребенок родился в 2007 году и позже или если первый ребенок родился начиная с 2020 года, то у продавца есть право на маткапитал. В этом случае нужно понять, как он им распорядился.

В этом случае нужно понять, как он им распорядился.

3. Запросить у продавца справку о наличии права на материнский капитал. Продавец может взять такую справку онлайн через личный кабинет на сайте Пенсионного фонда. Для этого нужно зайти в личный кабинет в раздел «Материнский капитал» → «Заказать справку (выписку)»:

Получить справку о наличии права на материнский капитал продавец может через личный кабинет Пенсионного фонда

Если права на материнский капитал нет, то в справке так и будет указано, и далее проверка не нужна. Если в справке указано, что сертификат на маткапитал выдан, то нужно выяснить, использовал ли продавец эти деньги.

Так выглядит справка о наличии права на материнский капитал

4. Если продавец покупал квартиру с использованием ипотечного кредита — запросить у него справку из банка о погашении кредита, в которой часто прямо указывают, был использован материнский капитал или нет.

Так выглядит справка из банка о погашении ипотечного кредита

Если банк не может или по каким-то причинам не хочет предоставить такую справку или если квартира покупалась без ипотеки, то нужно запросить у продавца справку об использовании материнского капитала. Ее можно заказать онлайн через личный кабинет на сайте Пенсионного фонда, лично через отделение ПФР или через «Госуслуги».

Так выглядит справка об использовании материнского капитала (Постановление Правления ПФР от 16.05.2019 № 276п)

Основные налоговые преимущества покупки дома

Думаете о покупке дома? Есть много льгот, если вы покупаете один. Вы можете украсить его по своему вкусу; можно установить профессиональную систему домашнего кинотеатра; или вы можете идеально настроить гардеробную для хранения всего, что у вас есть, именно так, как вы этого хотите. Но есть и другие преимущества — финансовые.

Если вы сдавали жилье в прошлом, все ваши деньги шли арендодателю, и ни одна из них не возвращалась вам в качестве налогового вычета. Это меняется, если вы домовладелец.

Это меняется, если вы домовладелец.

Независимо от того, покупаете ли вы передвижной дом, таунхаус, кондоминиум, кооперативную квартиру или дом на одну семью, несколько налоговых льгот могут сэкономить вам деньги во время налогообложения.

Единственным недостатком является то, что ваши налоги станут более сложными. Прошли те времена, когда вы вводили свою информацию W-2 в форму 1040EZ и заполняли налоги на 10 минут позже. Как домовладелец, вы входите в удивительный мир детализации. Конечно, это стоит хлопот, когда вы видите, сколько денег вы можете сэкономить.

Key Takeaways

- Покупка дома может оказаться самой дорогой и важной покупкой в вашей жизни.

- Служба внутренних доходов (IRS) предоставляет несколько налоговых льгот, чтобы сделать домовладение более доступным.

- Общие налоговые вычеты включают проценты по ипотечным кредитам, баллы по ипотечным кредитам и частное ипотечное страхование (PMI).

- Чтобы потребовать вычеты, вы должны перечислить свои налоги (а не брать стандартные вычеты).

- Налоговые льготы доступны для квалифицированных покупателей жилья впервые и домовладельцев, которые вкладывают средства в повышение энергоэффективности (например, солнечные батареи и энергосберегающие окна).

Налоговые льготы и налоговые вычеты

В налоговом мире есть вычеты, а есть кредиты. Кредиты представляют собой деньги, снятые с вашего налогового счета. Думайте о них как о купонах. Если вы получите налоговый кредит в размере 1000 долларов США, ваш налог уменьшится на 1000 долларов США. Налоговый вычет уменьшает ваш скорректированный валовой доход (AGI), что, в свою очередь, уменьшает ваши налоговые обязательства.

Например, если вы относитесь к 24-процентной налоговой категории, ваши налоговые обязательства будут уменьшены на 24% от общей суммы заявленного вычета. Таким образом, если вы требуете вычета в размере 1000 долларов, вы можете ожидать, что ваши налоговые обязательства снизятся на 240 долларов (1000 долларов × 24%).

Налоговые вычеты для домовладельцев

Большинство благоприятных налоговых режимов, связанных с владением домом, представляют собой вычеты. Вот самые распространенные вычеты:

Вот самые распространенные вычеты:

Вычет процентов по ипотеке

Вы можете вычесть проценты по ипотечному кредиту на первые 750 000 долларов США (375 000 долларов США, если брак подает документы отдельно) ипотечного долга. Старый лимит — 1 миллион долларов (500 000 долларов, если женатый гражданин подает документы отдельно) — применяется, если вы купили дом до 16 декабря 2017 года.

Вы не можете вычесть проценты по ипотечному кредиту, если вы не перечислите вычеты в форме Приложения А 1040 или 1040-SR, и . Ипотечный кредит представляет собой обеспеченный долг на дом, в котором у вас есть доля собственности. Вы можете вычесть проценты по ипотеке на второй дом, если ипотека удовлетворяет тем же требованиям в отношении вычитаемых процентов, что и на ваше основное место жительства.

В январе, после окончания налогового года, ваш кредитор отправит вам форму 1098 Службы внутренних доходов (IRS), в которой будет указана сумма процентов, уплаченных вами в предыдущем году.

Вычет ипотечных баллов

Возможно, вы заплатили ипотечные баллы своему кредитору в рамках нового кредита или рефинансирования. Каждая точка, которую вы покупаете, обычно стоит 1% от общей суммы кредита и снижает вашу процентную ставку на 0,25%. Например, если вы заплатили 300 000 долларов за свой дом, каждый балл будет равен 3 000 долларов (300 000 долларов × 1%). И, например, при процентной ставке 4% этот один пункт снизит ставку до 3,75% на весь срок кредита. Пока вы действительно дали кредитору деньги за эти дисконтные баллы, вы получаете вычет.

Как и при вычете процентов по ипотеке, дисконтные баллы вычитаются с первых 750 000 долларов долга.

Если вы рефинансировали свой кредит или взяли кредитную линию под залог собственного дома (HELOC), вы получаете вычет баллов в течение срока действия кредита. Каждый раз, когда вы делаете платеж по ипотеке, небольшой процент баллов закладывается в кредит. Вы можете вычесть эту сумму за каждый месяц, когда вы делали платежи. Таким образом, если 5 долларов платежа были за баллы, и вы произвели платежи за год, ваша вычитаемая сумма составит 60 долларов.

Ваш кредитор отправит вам форму 1098 с подробным описанием того, сколько вы заплатили в виде процентов по ипотеке и баллов по ипотеке. Используя эту информацию, вы можете запросить вычет по Приложению A Формы 1040 или 1040-SR.

Частное ипотечное страхование (PMI)

Кредиторы взимают частную ипотечную страховку (PMI) с заемщиков, которые внесли менее 20% по обычному кредиту. PMI обычно стоит от 30 до 70 долларов в месяц на каждые 100 000 долларов, взятых взаймы. Как и другие виды ипотечного страхования, PMI защищает кредитора (а не вас), если вы прекращаете выплаты по ипотеке. В зависимости от вашего дохода и времени покупки дома вы можете вычесть свои платежи PMI.

В зависимости от вашего дохода и времени покупки дома вы можете вычесть свои платежи PMI.

Срок действия вычета PMI истек в 2017 году, но был продлен в 2019 году и применен задним числом к 2018 налоговому году. Вычет был доступен на 2020 год и продлен до 2021 года в соответствии с Законом о консолидированных ассигнованиях (CAA) 2021 года.

Согласно IRS, вы можете рассматривать суммы, которые вы заплатили за PMI, как проценты по ипотечному кредиту. Страховка должна быть связана с долгом приобретения жилья, выданным после 2006 года. Если ваш AGI составляет менее 100 000 долларов США (50 000 долларов США, если вы состоите в браке, подающем заявление отдельно), вы имеете право на полный вычет. Выше этих порогов вычет прекращается. Если ваш AGI выше $109000 (54 500 долларов за регистрацию брака отдельно), вы не можете получить вычет.

Вычет государственных и местных налогов (SALT)

Вычет налогов штата и местных налогов (SALT) позволяет вам вычитать определенные налоги, уплачиваемые правительствам штата и местным органам власти, при условии, что вы указали их в своей федеральной налоговой декларации. Закон о сокращении налогов и занятости (TCJA) ограничил ранее неограниченный вычет в размере 10 000 долларов в год в виде комбинированного налога на имущество и либо государственного подоходного налога, либо налога с продаж. Ограничение в 10 000 долларов США применяется независимо от того, одиноки вы или женаты, подаете заявление совместно, и снижается до 5 000 долларов США, если вы состоите в браке и подаете документы отдельно.

Закон о сокращении налогов и занятости (TCJA) ограничил ранее неограниченный вычет в размере 10 000 долларов в год в виде комбинированного налога на имущество и либо государственного подоходного налога, либо налога с продаж. Ограничение в 10 000 долларов США применяется независимо от того, одиноки вы или женаты, подаете заявление совместно, и снижается до 5 000 долларов США, если вы состоите в браке и подаете документы отдельно.

Вы должны перечислить свои вычеты, чтобы потребовать вычет процентов по ипотеке, вычет баллов по ипотеке и вычет SALT. Вы не можете претендовать на эти вычеты, если берете стандартный вычет при подаче налоговой декларации.

Если вы платите налоги на имущество через счет условного депонирования кредитора, вы найдете сумму в своей форме 1098. Кроме того, у вас будут личные записи в виде чека или автоматического перевода, если вы платите непосредственно своему муниципалитету. Не забудьте указать платежи, которые вы сделали продавцу в качестве предоплаты по налогам на недвижимость (вы можете найти их в расчетном листе).

Штатные и местные подоходные налоги, удержанные из вашей зарплаты, указаны в вашей форме W-2, которую ваш работодатель должен отправить до конца января, следующего за налоговым годом. Если вы решите вычитать налоги штата и местные налоги с продаж вместо подоходного налога (вы не можете вычесть и то, и другое), вы можете использовать свои фактические расходы или дополнительные таблицы налога с продаж, приведенные в Приложении A (форма 1040).

Исключение продажи дома

Скорее всего, вам не придется платить налоги с большей части прибыли, которую вы можете получить при продаже дома, благодаря исключению продажи дома.

Если вы владели домом и жили в нем не менее двух из пяти лет до продажи, вы не будете платить налоги с первых 250 000 долларов прибыли (т. е. прироста капитала). Сумма удваивается до 500 000 долларов, если вы состоите в браке и подаете документы совместно. Однако по крайней мере один из супругов должен соответствовать требованию о праве собственности, и оба супруга должны соответствовать требованию о проживании (т. е. проживать в доме два из предыдущих пяти лет). Возможно, вы сможете выполнить часть требования о проживании, если вам пришлось продать свой дом досрочно из-за развода, смены работы или чего-то еще.

е. проживать в доме два из предыдущих пяти лет). Возможно, вы сможете выполнить часть требования о проживании, если вам пришлось продать свой дом досрочно из-за развода, смены работы или чего-то еще.

Если у вас есть налогооблагаемая прибыль от продажи вашего основного дома, превышающая сумму, указанную в исключении, укажите всю прибыль в форме 8949: Продажа и иное отчуждение капитальных активов.

В зависимости от того, как долго вы владели домом, любая прибыль будет облагаться налогом либо по краткосрочной, либо по долгосрочной ставке прироста капитала:

- Ставки налога на краткосрочный прирост капитала применяются, если вы владели домом менее года. Эта прибыль облагается налогом по обычной ставке подоходного налога, которая составляет от 10% до 37% на 2021 и 2022 годы9.0014

- Ставки налога на долгосрочный прирост капитала применяются, если вы владели домом более года. Ставка составляет 0%, 15% или 20%, в зависимости от вашего статуса подачи и дохода.

Налоговые льготы

Вы можете иметь право на получение ипотечного кредита, если вам был выдан квалифицированный сертификат ипотечного кредита (MCC) государственным или местным органом власти или агентством в рамках программы сертификатов квалифицированного ипотечного кредита. Кроме того, посетите сайт energy.gov, чтобы узнать, предлагает ли ваш штат налоговые льготы, скидки и другие стимулы для повышения энергоэффективности вашего дома.

Какие расходы я могу перечислить?

Вы перечисляете свои вычеты в форме Приложения A 1040. Как правило, домовладельцы могут вычитать проценты по ипотеке, проценты по кредиту под залог дома или кредитной линии под залог дома (HELOC), баллы по ипотеке, частное ипотечное страхование (PMI), а также государственные и местные налоги ( ОСВ) отчисления. Вы также можете вычесть благотворительные пожертвования, убытки от несчастных случаев и краж, некоторые убытки от азартных игр, невозмещенные медицинские и стоматологические расходы и страховые взносы на долгосрочный уход.

Кто должен перечислять вычеты?

Вы можете либо воспользоваться стандартным вычетом, либо перечислить свои вычеты по пунктам. Если стоимость расходов, которые вы можете детализировать, превышает стандартные вычеты, то это имеет финансовый смысл. Кроме того, вы должны перечислить проценты по ипотеке, баллы по ипотеке и вычеты по ОСВ.

Какие размеры стандартных вычетов на 2021 год?

На 2021 год стандартный вычет составляет 12 550 долларов США для одиноких и состоящих в браке налогоплательщиков, подающих налоговую декларацию отдельно, 18 800 долларов США для глав домохозяйств и 25 100 долларов США для состоящих в браке, подающих совместную декларацию и переживших супругов.

Каковы стандартные суммы вычетов на 2022 год?

На 2022 год стандартный вычет составляет 12 950 долларов США для одиноких и состоящих в браке налогоплательщиков, подающих налоговую декларацию отдельно, 19 400 долларов США для глав домохозяйств и 25 900 долларов США для состоящих в браке, подающих декларацию совместно и переживших супругов.

Практический результат

Давайте посмотрим на это в перспективе: если вы находитесь в налоговой категории 24%, вы все равно платите почти 75% процентов по ипотеке без каких-либо вычетов. Не попадайтесь в ловушку, думая, что платить проценты выгодно, потому что это снижает ваши налоги. Как можно быстрее заплатить за дом — это, безусловно, лучший финансовый шаг. Штраф за досрочное погашение ипотечного кредита не взимается, поэтому платите столько, сколько сможете, если планируете жить в доме в течение длительного времени. Конечно, поговорите со своим специалистом по финансовому планированию о наиболее выгодных способах погашения долга.

Вычеты по налогу на аренду имущества

У вас есть недвижимость, которую вы сдаете в аренду? Помимо возможности регулярного дохода и роста капитала, инвестиции в недвижимость предлагают вычеты, которые могут снизить подоходный налог на вашу прибыль.

Но сначала подумайте, какой вы инвестор в недвижимость. Вы пассивный инвестор или профессионал в сфере недвижимости? Ваша принадлежность к той или иной группе определяет, как будут учитываться ваши доходы и убытки.

Основные выводы

- Владельцы сдаваемого в аренду имущества могут вычесть расходы на владение, обслуживание и эксплуатацию имущества.

- Большая часть сдаваемой в аренду жилой недвижимости амортизируется по ставке 3,636% в год в течение 27,5 лет — то, что IRS считает «сроком полезного использования» недвижимости.

- Амортизировать можно только стоимость зданий. Вы не можете обесценить землю, поскольку она никогда не «используется».

- Порядок налогообложения доходов и убытков зависит от уровня вашего участия в аренде имущества.

Налоговый учет доходов и убытков

Недвижимость обычно считается пассивной деятельностью. Тем не менее, уровень вашего участия определяет порядок налогообложения доходов и убытков, которые создает имущество.

Специалисты по недвижимости

Служба внутренних доходов (IRS) определяет профессионала в сфере недвижимости как человека, который тратит более половины своего рабочего времени на арендный бизнес. Это может включать развитие недвижимости, строительство, приобретение и управление. Вы также должны посвящать более 750 часов в год работе с арендуемой недвижимостью, чтобы получить квалификацию профессионала.

Это может включать развитие недвижимости, строительство, приобретение и управление. Вы также должны посвящать более 750 часов в год работе с арендуемой недвижимостью, чтобы получить квалификацию профессионала.

Деятельность специалистов по недвижимости не рассматривается как пассивная деятельность. Вместо этого получаемый вами доход характеризуется как активный доход (т. е. непассивный доход). Таким образом, вы можете использовать убытки для компенсации других доходов (например, заработной платы, процентов и дивидендов) и избежать налога на чистые инвестиции в размере 3,8%, если аренда приносит доход.

Материальное участие

Если вы принимали существенное участие в качестве специалиста по недвижимости, ваше участие в аренде недвижимости получит непассивный налоговый режим. Вы можете использовать любые убытки для компенсации других видов доходов, и вы не будете облагаться налогом на чистые инвестиции.

Согласно IRS, вы принимали существенное участие в деятельности, если вы отвечаете любому из следующих критериев:

- Вы участвовали в мероприятии более 500 часов в течение года.

- Вы выполняете всю (или почти всю) работу в задании.

- Вы работаете более 100 часов в течение года и работаете как минимум столько же, сколько и все остальные.

- Эта деятельность требует значительного участия (SPA), и вы участвовали в ней не менее 500 часов.

- Вы принимали существенное участие в деятельности в течение любых пяти из предыдущих 10 лет (независимо от того, были ли они последовательными или нет).

- Деятельность представляет собой оказание личных услуг, и вы принимали существенное участие в течение любых трех предшествующих налоговых лет.

- Исходя из всех фактов и обстоятельств, вы участвовали в деятельности на «регулярной, постоянной и существенной основе» в течение года.

Активное участие

Активное участие является более низким стандартом участия, чем материальное участие. IRS считает вас активно участвующим, если вы «принимаете важные и добросовестные управленческие решения». Управленческие решения, которые считаются активным участием, включают в себя такие вещи, как:

- Утверждение новых арендаторов

- Определение условий аренды

- Утверждение расходов

Если вы активно участвуете, принимая управленческие решения, и имеете не менее 10% доли в инвестициях, вы можете вычесть часть своих пассивных убытков.

Этот уровень участия допускает специальное правило пассивных потерь. Как правило, вы можете вычесть до 25 000 долларов пассивных убытков, если ваш модифицированный скорректированный валовой доход (MAGI) составляет 100 000 долларов или меньше. Вычет прекращается, если ваш MAGI составляет от 100 000 до 150 000 долларов США. Как только ваш MAGI превысит 150 000 долларов, вы не сможете терпеть пассивные убытки. Убытки более 25 000 долларов могут быть перенесены на следующий год.

Пассивная деятельность

С другой стороны, если ваша сдаваемая в аренду недвижимость является побочной инвестицией — и вы не участвуете в ней материально — это считается пассивной деятельностью. В этом случае любые потери от пассивной деятельности могут быть использованы только для компенсации доходов от пассивной деятельности. Другими словами, вы не можете использовать какие-либо убытки от аренды имущества для покрытия другого налогооблагаемого дохода. Вместо этого убытки переносятся до тех пор, пока вы не получите пассивный доход или не продадите инвестиции.

Источники дохода от аренды имущества

Если вы владеете сдаваемой в аренду недвижимостью, вы должны сообщать обо всех доходах от аренды, которые вы получаете, но имейте в виду, что это включает не только ежемесячные чеки за аренду.

Аренда

Деньги, которые вы получаете за аренду, обычно считаются подлежащими налогообложению в том году, когда вы их получили, а не в тот год, когда они должны были быть получены или заработаны. Это означает, что любые авансовые платежи также должны рассматриваться как доход.

Например, предположим, что вы сдаете в аренду дом за 1000 долларов в месяц и требуете от новых арендаторов платить арендную плату за первый и последний месяцы при подписании договора аренды. В этом случае вам придется декларировать 2000 долларов, которые вы получили, как доход, даже если 1000 долларов из этих 2000 долларов покрывают период, который может составлять несколько лет в будущем.

Расходы арендатора

Расходы, которые платят ваши арендаторы, считаются доходом от аренды, если расходы связаны с чем-то, что они не обязаны платить. Например, предположим, что ваш арендатор оплачивает счет за воду и вычитает его из своей обычной арендной платы. В этом случае вы должны включить эту сумму в свой доход от аренды. В зависимости от расходов, вы можете вычесть эту сумму как расходы на аренду.

Например, предположим, что ваш арендатор оплачивает счет за воду и вычитает его из своей обычной арендной платы. В этом случае вы должны включить эту сумму в свой доход от аренды. В зависимости от расходов, вы можете вычесть эту сумму как расходы на аренду.

Торговля услугами

Если ваш арендатор предлагает услуги в обмен на арендную плату, вы должны включить справедливую рыночную стоимость услуг в качестве дохода. Например, если ваш арендатор красит арендуемый дом в обмен на арендную плату за один месяц (стоимостью 1000 долларов США), вы должны включить 1000 долларов США в качестве дохода, даже если вы не получили наличные деньги. Тем не менее, вы сможете вычесть 1000 долларов в качестве расходов.

Гарантийный депозит

Гарантийные депозиты не облагаются налогом, когда вы их получаете, если намерение состоит в том, чтобы вернуть деньги арендатору в конце срока аренды. Но что, если ваш арендатор не соответствует условиям аренды? Например, предположим, что вы получаете залог в размере 500 долларов США, а ваш арендатор съезжает и оставляет дыры в стенах, ремонт которых стоит 500 долларов США. Вы должны включить 500 долларов в качестве дохода за этот год (но вы также можете вычесть расходы на ремонт).

Вы должны включить 500 долларов в качестве дохода за этот год (но вы также можете вычесть расходы на ремонт).

Обратите внимание, что залог, используемый в качестве окончательного платежа за аренду, считается авансовой арендной платой. Следовательно, вы включаете его в доход в том году, когда вы его получили.

Налоговые вычеты по аренде имущества

Как владелец сдаваемого в аренду имущества, вы можете вычесть различные расходы, связанные с покупкой, эксплуатацией и обслуживанием имущества. Вот краткое изложение наиболее распространенных выводов.

Вычет процентов по ипотеке

Расходы на получение ипотечного кредита, такие как комиссионные и сборы за оценку, не подлежат вычету при их оплате. Вместо этого эти расходы добавляются к вашей основе в собственности.

Тем не менее, вы можете вычесть проценты на сумму до 750 000 долларов США (1 миллион долларов США, если вы взяли ипотечный кредит до 16 декабря 2017 года) обеспеченного ипотечного долга по вашему первому или второму дому. Для инвестиционной недвижимости вы можете вычесть проценты по ипотеке как коммерческие расходы.

Для инвестиционной недвижимости вы можете вычесть проценты по ипотеке как коммерческие расходы.

Ваша ипотечная компания будет ежегодно присылать вам форму IRS 1098, показывающую, сколько процентов вы заплатили в течение года. Если часть вашего платежа включает деньги, которые поступают на счет условного депонирования для покрытия налогов и страховки, ваша ипотечная компания также должна сообщить вам об этом.

В то время как проценты по ипотеке на жилье указываются в Приложении А налоговой формы 1040 или 1040-SR, проценты по ипотеке за аренду жилья указываются в Приложении Е.

Закон о снижении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную основную сумму ипотечного кредита, на которую распространяется вычитаемый процент, до 750 000 долларов США (с 1 миллиона долларов США) для новых кредитов. TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их постатейно.

Амортизация арендуемого имущества

Еще одним важным налоговым вычетом является резерв на амортизацию. Вместо того, чтобы делать один большой вычет при покупке (или улучшении) имущества, амортизация позволяет вычитать затраты в течение срока полезного использования имущества. IRS позволяет амортизировать сдаваемое в аренду имущество, если оно соответствует следующим требованиям:

Вместо того, чтобы делать один большой вычет при покупке (или улучшении) имущества, амортизация позволяет вычитать затраты в течение срока полезного использования имущества. IRS позволяет амортизировать сдаваемое в аренду имущество, если оно соответствует следующим требованиям:

- Вы владеете недвижимостью.

- Вы используете недвижимость в своем бизнесе или приносящей доход деятельности.

- Имущество имеет определяемый срок полезного использования — это означает, что оно изнашивается, приходит в негодность, изнашивается, устаревает или теряет свою ценность по естественным причинам.

- Вы ожидаете, что собственность прослужит более одного года.

- Недвижимость не была введена в эксплуатацию, а затем ликвидирована (или более не использовалась в коммерческих целях) в течение того же года.

Земля не подлежит амортизации, так как она никогда не используется. Точно так же вы, как правило, не можете амортизировать затраты на расчистку, посадку и благоустройство территории, поскольку эти действия считаются частью стоимости земли, а не зданий.

Арендная жилая недвижимость, введенная в эксплуатацию после 19 лет86 амортизируется с использованием модифицированной системы ускоренного возмещения затрат (MACRS). Этот метод распределяет затраты (и амортизационные отчисления) на 27,5 лет — то, что IRS считает «сроком полезного использования» сдаваемой в аренду недвижимости.

В то время как амортизация экономит ваши деньги сейчас, IRS может захотеть вернуть часть этих денег. Если вы амортизируете имущество, а затем продаете его по цене, превышающей ее амортизированную стоимость, вы должны будете заплатить налог на возврат амортизации на прибыль. Многие инвесторы в недвижимость используют биржу 1031 для отсрочки уплаты налогов, в том числе возврата амортизационных отчислений и налогов на прирост капитала.

Ремонт и усовершенствование

Владельцы сдаваемой в аренду недвижимости могут предположить, что все, что они делают со своей собственностью, является вычитаемым расходом. Не так , по данным IRS.

Ремонт позволяет поддерживать сдаваемое в аренду имущество в хорошем состоянии и является вычитаемым расходом в том году, когда вы его оплачиваете. Ремонт включает в себя покраску, ремонт сломанного унитаза и замену неисправного выключателя света. С другой стороны, улучшения повышают ценность вашей собственности и не подлежат вычету при оплате. Вместо этого вы возмещаете затраты на улучшение (и покупку) имущества, амортизируя расходы в течение срока полезного использования вашего имущества. Улучшения могут включать новую крышу, патио или гараж.

С налоговой точки зрения, вы должны делать ремонт по мере возникновения проблем, а не ждать, пока они умножатся и потребуют ремонта.

Налоги на имущество

Налоги на имущество являются постоянными расходами для владельцев сдаваемой в аренду недвижимости. Домовладельцы могут вычесть в общей сложности до 10 000 долларов США (5 000 долларов США, если супружеская пара подает заявление отдельно) в счет налога на имущество, а также государственного и местного подоходного налога или налога с продаж. Однако это ограничение не распространяется на бизнес-операции. В зависимости от вашего уровня участия в собственности, вы можете вычесть полную сумму в качестве коммерческих расходов.

Однако это ограничение не распространяется на бизнес-операции. В зависимости от вашего уровня участия в собственности, вы можете вычесть полную сумму в качестве коммерческих расходов.

Командировочные расходы

Деньги, которые вы тратите на поездки для сбора арендной платы или содержания арендуемого имущества, подлежат вычету. Однако, если целью поездки были улучшения, вы должны возместить эти расходы как часть улучшения.

Существует два способа вычета командировочных расходов: по фактическим расходам или по стандартной норме пробега. Самая последняя информация о требованиях IRS и текущей норме пробега содержится в публикации IRS 463.

Прочие общехозяйственные расходы

В дополнение к процентам по ипотеке, ремонту и амортизации, некоторые другие общие расходы, которые вы можете вычесть, включают:

- Реклама

- Наемные работники и независимые подрядчики

- Расходы на домашний офис

- Страховые взносы

- Уход за газонами

- Убытки от несчастных случаев (ураган, землетрясение, наводнение и т.

п.) или краж Профессиональные, бухгалтерские услуги (

п.) или краж Профессиональные, бухгалтерские услуги ( - г. составители документов, управляющие имуществом, адвокаты)

- Коммунальные услуги

- Стоимость личного имущества (например, техники и мебели), используемого в аренде

Кондоминиумы и кооперативы

Если вы владеете сдаваемым в аренду кондоминиумом или кооперативом, в каждом из них действуют особые правила:

- Кондоминиумы: Если арендуется кондоминиум, вы, вероятно, платите взносы или отчисления на содержание мест общего пользования, таких как вестибюли, лифты и зоны отдыха. Когда вы сдаете свой кондоминиум в аренду, вы можете вычесть расходы, такие как амортизация, ремонт, проценты и налоги, которые относятся к этому общему имуществу. Однако, как и в случае с арендой на одну семью, вы не можете вычесть деньги, потраченные на капитальный ремонт, например, на оценку домика в клубе. Вместо этого вы должны амортизировать свою долю затрат.

- Кооперативы: Расходы на кооперативную квартиру, которую вы сдаете внаем, подлежат вычету. Это включает в себя плату за обслуживание, уплачиваемую кооперативной жилищной корпорации. Капитальные улучшения трактуются по-разному. Вы не можете ни вычесть затраты на улучшение, ни амортизировать их. Вместо этого вы должны добавить стоимость улучшения к вашей базовой стоимости акций корпорации, уменьшая ваш прирост капитала при продаже.

Ведение документации

В Графике E IRS есть места для разных категорий расходов. Это дает вам гибкость в элементах, которые вы можете вычесть. Но будьте готовы подтвердить свою претензию и отделить расходы на ремонт и техническое обслуживание от капитальных улучшений. Помните, что деньги, которые вы тратите на улучшения, могут уменьшить ваши налоговые обязательства при продаже.

Планируйте вести вспомогательную документацию (например, журналы встреч, дневники, календари и журналы), чтобы подтвердить свое активное участие и время, проведенное на вашей собственности каждый год.

Куда я могу сообщить о доходах от аренды?

Вы сообщаете о доходах, расходах и амортизации от аренды имущества в Приложении E формы 1040 или 1040-SR (Налоговая декларация США для пожилых людей). Вам придется использовать более одной копии Приложения E, если у вас есть более трех арендуемых объектов.

Какие вычеты я могу претендовать на арендованное имущество?

Как владелец сдаваемого в аренду имущества, вы можете требовать отчислений для компенсации дохода от аренды и снижения налогов. В целом, вы можете вычесть квалифицированные расходы на аренду (например, проценты по ипотеке, налоги на имущество, проценты и коммунальные услуги), эксплуатационные расходы и расходы на ремонт.

Вы также можете амортизировать стоимость покупки и улучшения имущества в течение его «срока полезного использования», обычно 27,5 лет. Вы также можете вычесть дополнительные 20% от вашего квалифицированного дохода от бизнеса (QBI). Однако, чтобы претендовать на вычет QBI, арендуемая недвижимость должна «подняться до уровня торговли или бизнеса в соответствии с разделом 162» Налогового кодекса, помимо других ограничений.

Что такое обмен 1031?

Когда вы в конечном итоге продадите сдаваемое в аренду имущество, вы можете оказаться на крючке налогов на прирост капитала и амортизации. Многие инвесторы в недвижимость откладывают эти налоги, используя биржу 1031, которая позволяет вам обменивать одну инвестиционную недвижимость на другую. Согласно IRS, обмениваемые объекты должны быть «однородными», что означает, что «они имеют одинаковую природу или характер, даже если они различаются по классу или качеству». Как правило, свойства считаются однотипными, независимо от того, улучшены они или нет.

Облагается ли доход от аренды налогом как обычный доход?

Возможно. Если вы сдаете недвижимость в аренду более чем на 14 дней в течение года, вы должны указать доход от аренды в своей налоговой декларации, а чистый доход облагается налогом как обычный доход. Вам не нужно отчитываться или платить налоги с дохода, если вы сдаете недвижимость в аренду на 14 или менее дней.

Практический результат

Владение арендованной недвижимостью, как правило, является наиболее прибыльным, если вы рассматриваете налоговые правила, прежде чем прыгать.