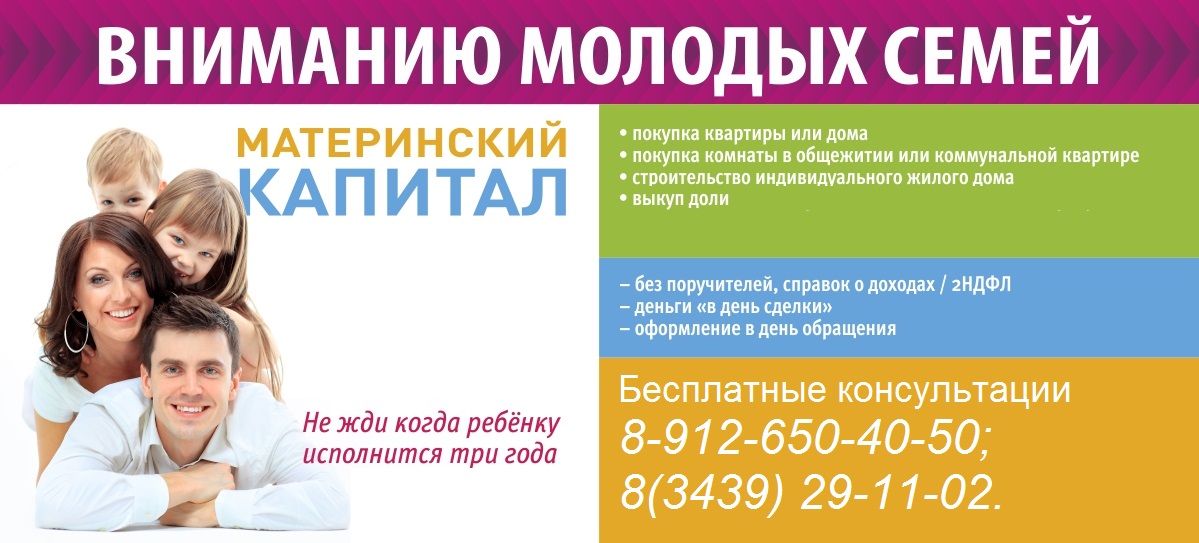

Как использовать материнский капитал для покупки квартиры в новостройке

Покупка квартиры в новостройке при использовании материнского капитала: условия, документы, процедура

Материнский капитал — это сумма, которую государство выплачивает матерям, реже — отцам или приемным родителям двух и более детей при условии, что младший ребенок рожден после 2007 года. Право распоряжаться маткапиталом наступает как только малышу исполнится три года. Хотя есть исключения.

До 3-летнего возраста малыша материнский капитал использовать можно, но только на погашение ипотеки, которую вы брали еще до его рождения.

Потратить материнский капитал родители могут массой разных способов: оплатить образование для любого ребенка в возрасте до 25 лет, увеличить накопительную часть пенсии, заплатить долг по ипотечному кредиту, заключить договор долевого участия (ДДУ) на покупку квартиры в новостройке.

На приобретение жилья, а также любые другие цели владелец сертификата может потратить не всю сумму, а только ее часть.

Как использовать материнский капитал для покупки квартиры по ДДУ

Потратить деньги из маткапитала на покупку квартиры в новостройке можно при условии, что дом находится на территории РФ, а продажа жилья ведется согласно положениям Федерального закона №214. Если ранее было ограничение — готовность не менее 70%, то сейчас его сняли — здание может быть на любой стадии строительства.

Чтобы оформить договор долевого участия при покупке квартиры в строящемся доме с привлечением средств материнского капитала, необходимо проделать несколько шагов:

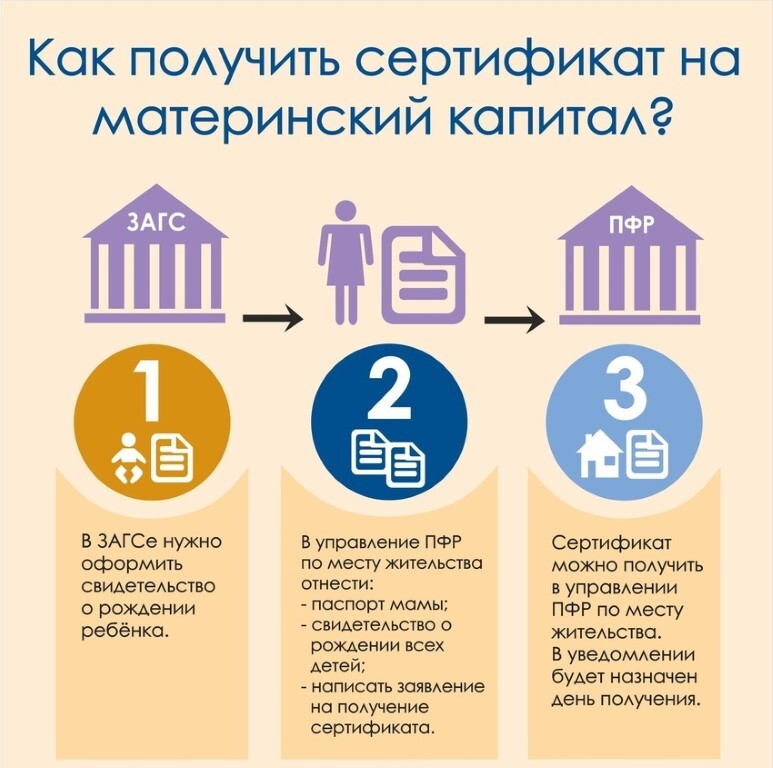

1. Получить сертификат. После рождения ребенка обратиться в Государственный Пенсионный Фонд по месту жительства для получения сертификата. Вам потребуются следующие документы:

- Заявление государственного образца на получение сертификата.

Бланк можно распечатать с официального сайта Пенсионного Фонда РФ или получить в ближайшем отделении.

Бланк можно распечатать с официального сайта Пенсионного Фонда РФ или получить в ближайшем отделении. - Паспорт заявителя.

- Вкладыш, свидетельствующий о гражданстве РФ.

- Свидетельство пенсионного страхования.

- Свидетельство о рождении (в этом документе должна быть проставлена печать о гражданстве) или судебное постановление об усыновлении ребенка.

Проверка документов — до 1 месяца, после чего по месту регистрации будет выслано уведомление на получение сертификата материнского капитала.

2. Найти застройщика, устав которого позволяет использовать средства из материнского капитала в счет оплаты доли жилья. Все финансовые взаимоотношения сторон обязательно нужно закрепить в договоре купли-продажи. Застройщики имеют возможность менять по своему усмотрению список документов, которые необходимо предоставить для заключения сделки.

3. Зарегистрировать ДДУ. Договор долевого участия с привлечением средств материнского капитала проходит обязательную регистрацию в Федеральной службе государственной регистрации, кадастра и картографии. Это дополнительная «степень защиты» договора, которая поможет исключить возможность двойной продажи квартиры.

Это дополнительная «степень защиты» договора, которая поможет исключить возможность двойной продажи квартиры.

4. Подать документы в Пенсионный Фонд. Средства из материнского капитала будут перечислены на счет застройщика через 2 месяца после того, как вы подадите в Пенсионный Фонд полный пакет документов, в том числе зарегистрированные в УФРС Договор Долевого Участия или Основной Договор Купли-Продажи. Подойдут также их нотариально заверенные копии. Если раньше Пенсионный Фонд принимал такие документы всего 2 раза в год, то теперь обращаться туда можно в любое удобное время.

Как использовать материнский капитал для получения ипотеки

К моменту обращения в банк сумма на счету должна быть нетронутой

Средства из материнского капитала могут быть засчитаны в качестве первоначального взноса по ипотеке. Но выбор банков, предлагающих подобные программы, в таком случае ограничен. От заемщика потребуют подтверждения дохода справкой по форме 2-НДФЛ. Напомним, что на момент оформления ипотечного кредита материнский капитал должен быть нетронутым, в противном случае ни один банк заявку не одобрит.

Напомним, что на момент оформления ипотечного кредита материнский капитал должен быть нетронутым, в противном случае ни один банк заявку не одобрит.

Деньги по кредиту, оформленному по сертификату, Пенсионный Фонд сам перечислит в банк после того, как покупатель получит на руки свидетельство о собственности на квартиру. Важно знать, что при получении ипотеки с привлечением денег из маткапитала, на заемщика ложится сразу 2 кредита — по квартире и на сумму, равную стоимости сертификата. После того, как свидетельство о собственности квартиры окажется на руках, второй кредит будет автоматически погашен средствами из материнского капитала. Однако, до того момента, как между Пенсионным Фондом и банком будут завершены расчеты, заемщику придется оплачивать проценты по обоим кредитам.

Обратите внимание, что подать документы в Пенсионный Фонд на получение сертификата на материнский капитал можно в любое время после рождения второго ребенка. Даже когда ему исполнится 20 лет.

Средства из материнского капитала пока еще нельзя привлекать к покупке участков земли, реконструкции и ремонту дома, погашению кредита на автомобиль и многие другие нужды. Однако, возможно, через несколько лет такое положение изменится. Ведь в законы и постановления, регулирующие механизмы использования денег по сертификату, регулярно вносятся изменения с целью создать максимально комфортные условия для семей с двумя и более детьми.

Поделиться27 Класс Твитнуть Поделиться

Покупка квартиры с помощью маткапитала БЕЗ ипотеки

Ответ: Большая часть держателей сертификата на материнский капитал расходуют его на приобретение жилья.

Существует несколько вариантов покупки квартиры с привлечением средств семейного капитала: покупка полностью за счёт материнского капитала, покупка с привлечением семейного капитала и собственных средств, покупка с единовременным платежом средствами сертификата или с рассрочкой платежа, использование материнского капитала как первоначального взноса при ипотечном кредите, оплата суммы основного долга и процентов по ипотеке или кредиту на приобретение жилья, взнос в долевое строительство многоквартирного дома.

Под эти условия попадают и новые квартиры, и квартиры на вторичном рынке жилья.

У каждого варианта есть свои особенности, но общие правила едины для всех.

Для того, чтобы потратить материнский капитал на покупку квартиры, нужно сделать следующее:

- Получить сертификат на материнский капитал.

- Найти подходящую квартиру.

- Оформить сделку купли-продажи квартиры.

- Написать заявление в ПФ РФ с просьбой перевести необходимую сумму продавцу или банку.

Процесс перечисления денег продавцу занимает у Пенсионного Фонда до 2 месяцев.

Приобретаемая квартира должна отвечать следующим требованиям:

- Быть расположена на территории РФ.

- В документах прописана как покупка отдельного жилого объекта.

- Сделка может быть оформлена в любой предусмотренной законодательством форме.

При написании заявления в ПФ нужно указать цель расходования средств, сумму для оплаты из средств семейного капитала и приложить документы, подтверждающие совершение сделки.

Покупка квартиры без заёмных средств с помощью семейного капитала возможна только тогда, когда ребёнку, после появления в семье которого возникло право на материнский капитал, исполнится 3 года.

При покупке квартиры с использованием средств семейного капитала должны быть выделены доли в собственности на каждого ребёнка и обоих родителей.

По требованию ПФ это условие должно быть оговорено в договоре и составлено нотариальное обязательство. Сделать это нужно в течение 6 месяцев после того, как ПФ РФ перечислит средства из семейного капитала на счёт продавца.

Размер доли каждого члена семьи выделяют по договоренности внутри семьи.

При этом необязательно «прописывать» детей в приобретённой квартире, при условии, что имеющееся место регистрации соответствует требованиям, предъявляемым для проживания детей.

Все тонкости расходования средств семейного капитала на покупку недвижимости изложены в Постановлении Правительства 862 « О правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий» от 12 декабря 2007 г.

Если стоимость квартиры больше размера семейного капитала, то в договоре купли-продажи должна быть указана сумма, которую покупатель выплатит продавцу из собственных сбережений.

При покупке недвижимости за счёт материнского капитала необходимо соблюдать определенные требования. Но они не должны пугать, так как за 10 лет существования программы поддержки российских семей механизм приобретения недвижимости за счёт семейного капитала хорошо налажен.

После того, как ребёнку, после появления которого у семьи возникло право на получение семейного капитала, исполнится 3 года, средства материнского капитала можно использовать для оплаты обычных сделок купли-продажи недвижимости и для участия в долевом строительстве многоквартирных домов.

Если при покупке квартиры покупатель использует собственные накопления совместно с материнским капиталом, то в тексте договора купли-продажи должно быть указано, что определённая сумма (прописать, какая именно) будет единовременно переведена ПФ РФ на счёт продавца в течение 2 месяцев. То есть получается договор с отсрочкой платежа. При этом необходимо указать, когда право собственности на квартиру перейдёт к держателю сертификата: в момент заключения сделки или после перечисления ПФ необходимой суммы продавцу.

То есть получается договор с отсрочкой платежа. При этом необходимо указать, когда право собственности на квартиру перейдёт к держателю сертификата: в момент заключения сделки или после перечисления ПФ необходимой суммы продавцу.

Если семейного капитала достаточно для оплаты полной стоимости квартиры, то тогда заключается стандартный (без отсрочки) договор купли-продажи.

В любом случае к заявлению в Пенсионный Фонд держатель сертификата должен обязательно приложить копию договора купли-продажи.

При покупке квартиры можно оформить договор с рассрочкой платежа между покупателем и продавцом. Важно, что продавцом, который предоставляет рассрочку, в этом случае является физическое лицо, либо организация-застройщик. Но не кредитная организация. То есть оформляется именно рассрочка платежа, а не кредит или иной займ. Поэтому воспользоваться деньгами можно будет только после достижения ребёнком 3 лет. В договоре с рассрочкой платежа указывают первый единовременный платёж, который покупатель вносит из собственных средств при подписании договора, и оговаривается период, в течение которого ПФ равными платежами будет перечислять продавцу оставшуюся сумму.

Если материнский капитал будет потрачен на покупку квартиры, то в ПФ нужно предоставить: заявление от держателя сертификата, паспорт с указанием регистрации, договор купли-продажи квартиры.

В зависимости от формы договора и других условий сделки ПФ могут быть нужны дополнительные документы.

17 умных способов покрыть первоначальный взнос за инвестиционную недвижимость

Для большинства инвесторов в недвижимость внесение следующего первоначального взноса за сдаваемую в аренду недвижимость является самым большим препятствием для покупки. Нигде поговорка «Чтобы делать деньги, нужны деньги» не является более очевидной, чем в инвестировании в недвижимость!

На самом деле, когда мы проводили опрос в нашем Центре арендодателей и инвесторов в недвижимость на Facebook, наиболее распространенной проблемой для инвестирования всегда было «собрать следующий первоначальный взнос за инвестиционную недвижимость».

Мы слышим вас громко и ясно. Поэтому мы составили исчерпывающее руководство о том, как именно вы можете просить, занимать, копить и иным образом собирать требуемый первоначальный взнос за арендуемое имущество.

Поэтому мы составили исчерпывающее руководство о том, как именно вы можете просить, занимать, копить и иным образом собирать требуемый первоначальный взнос за арендуемое имущество.

Содержание

Сколько мне нужно для первоначального взноса за арендованное имущество?

Как и на большинство вопросов, которые стоит задать, ответ на этот: «Это зависит». В частности, это зависит от типа финансирования, которое вы берете взаймы, от вашей кредитной истории и от того, насколько рискованно вы выглядите для кредиторов.

Но это небольшой ответ, так что вот ответ получше: от 15 до 30% от покупной цены вашей следующей инвестиционной недвижимости (если только вы не занимаетесь взломом дома — об этом позже). Где ваш первоначальный взнос попадет в этот диапазон, зависит от того, какой кредит вы используете для покупки вашей следующей инвестиционной собственности.

Обычные ипотечные кредиты

В нижней части диапазона первоначального взноса находятся обычные ипотечные кредиты, обычно требующие минимального первоначального взноса в размере 20% для инвестиционной недвижимости. Но обычные кредиты имеют гораздо больше правил, чем портфельные кредиты или коммерческие кредиты. Ожидайте высокие требования к кредитам, доходам и денежным резервам среди обычных кредиторов. И они занимают больше времени, чтобы закрыть, как правило, 30-60 дней.

Но обычные кредиты имеют гораздо больше правил, чем портфельные кредиты или коммерческие кредиты. Ожидайте высокие требования к кредитам, доходам и денежным резервам среди обычных кредиторов. И они занимают больше времени, чтобы закрыть, как правило, 30-60 дней.

Также помните, что вам нужно будет оплатить частную ипотечную страховку, если вы берете обычную ипотеку с первоначальным взносом менее 20%.

И последнее замечание по поводу обычных кредиторов: имейте в виду, что они налагают строгие правила на источник вашего первоначального платежа. Они хотят, чтобы это было из ваших собственных сбережений, наличными, и они обычно требуют, чтобы наличные были «приправлены», то есть находились на вашем банковском счете как минимум за два месяца до закрытия.

Это означает, что они не позволят вам использовать многие варианты из списка ниже, потому что обычно они не разрешают брать какую-либо часть первоначального взноса взаймы у кого-либо еще. Однако они отлично подходят для взлома домов — сравните ставки по ипотечным кредитам и сборы на сайте Credible.

Портфельные кредиты

Альтернативой обычным ипотечным кредитам являются портфельные кредиты. Портфельный кредит — это кредит, который кредитор хранит у себя, а не объединяет и продает крупной компании, обслуживающей ипотечные кредиты. Примеры включают местные местные банки и онлайн-кредиторы инвестиционной недвижимости, такие как LendingOne, Visio или Patch Lending.

Эти кредиты обычно требуют 15-30% первоначального взноса, погашаются в течение 14-30 дней и, как правило, в большей степени ориентированы на обеспечение при выдаче кредита. Другими словами, они тщательно изучают вашу сделку и саму недвижимость, чтобы убедиться, что они согласны с тем, что это хорошая сделка, но предъявляют меньше требований к вашему доходу.

Многие кредиторы, такие как LendingOne и Visio, вообще не требуют документацию о доходах!

Еще одно преимущество заключается в том, что многие портфельные кредиторы не предъявляют требований к выдержке и не запрещают вам брать взаймы первоначальный взнос. Их отношение к первоначальному взносу по кредитам на инвестиционную недвижимость более либеральное, больше похожее на «Мы не платим, так что вы сами справляетесь».

Их отношение к первоначальному взносу по кредитам на инвестиционную недвижимость более либеральное, больше похожее на «Мы не платим, так что вы сами справляетесь».

Обратная сторона такой большей гибкости? Портфельные кредиторы, как правило, взимают несколько более высокие процентные ставки и авансовые платежи.

Хотя это два основных источника кредитов на аренду недвижимости, они не единственные. Вот еще несколько идей финансирования аренды недвижимости, которые следует рассмотреть, прежде чем остановиться на кредиторе.

Портфельные кредиторы, как правило, работают относительно быстро и легко, поскольку им требуется гораздо меньше документации, чем обычным ипотечным кредиторам. Вот краткая демонстрация того, как я подаю заявку на получение кредита в LendingOne менее чем за минуту:

Денежные резервы, расходы на закрытие и многое другое

Независимо от того, занимаете ли вы у обычного кредитора или у портфельного кредитора, вам все равно нужны денежные резервы.

Кредиторы требуют, чтобы у вас было достаточно наличных средств, отложенных при расчете, для покрытия ипотечных платежей за определенное количество месяцев. Типичный диапазон платежей составляет от одного до шести месяцев.

Неприятным моментом является то, что кредиторы часто требуют наличия наличных резервов для всех ваших ипотечных кредитов, а не только для нового кредита, который вы берете взаймы.

И, конечно же, вам потребуются наличные для оплаты расходов на закрытие. Это включает в себя от 1000 до 2000 долларов на расходы, связанные с титулом, плюс налоги, страховку и комиссию кредитора, которые лягут на тысячи долларов. Никто не говорил, что ипотека — это дешево!

В результате вам нужно гораздо больше денег, чем просто первоначальный взнос за аренду недвижимости. Имейте в виду эти другие потребности в наличных деньгах, когда вы просчитываете варианты финансирования.

17 способов получить первоначальный взнос за инвестиционную недвижимость

Еще не испугались? Хорошо, потому что, несмотря на высокие потребности в наличных деньгах для покупки инвестиционной недвижимости, у вас есть множество вариантов получить наличные деньги для первоначального взноса за сдаваемую в аренду недвижимость. Возможно, вы даже сможете купить свою следующую арендуемую недвижимость без вложений!

Возможно, вы даже сможете купить свою следующую арендуемую недвижимость без вложений!

Прежде чем мы углубимся в тему, стоит сделать паузу и отметить, что лучшим источником средств для первоначального взноса были, есть и всегда будут наличные деньги из ваших сбережений. Когда вы занимаете первоначальный взнос у кого-то еще, вы подвергаете себя чрезмерному левериджу, сужению маржи денежных потоков или даже отрицательной доходности, а также возможному повышению ставок или срочному кредиту.

Вот почему мы так активно повышаем уровень ваших сбережений и сокращаем расходы, вплоть до того, что живем на половину вашего дохода. Чем больше ваших собственных сбережений и наличных денег вы можете инвестировать, тем лучше вы сможете получать высокую прибыль от сдаваемой в аренду недвижимости.

Ладно, хватит прозелитизма, давайте углубимся в некоторые альтернативные идеи для внесения первоначального взноса за инвестиционную недвижимость!

1. Долевой капитал

У вас есть доля в вашем основном доме?

Один из наиболее эффективных способов занять деньги для первоначального взноса за инвестиционную недвижимость — это взять кредитную линию под залог собственного дома (HELOC) под залог вашего основного места жительства. Это относительно доступно, гибко, и если у вас много капитала, вы можете занять много денег!

Это относительно доступно, гибко, и если у вас много капитала, вы можете занять много денег!

HELOC могут иметь фиксированную или переменную процентную ставку в зависимости от основной ставки. Как правило, они рассчитаны на 10-15 лет, в течение которых заемщики могут переводить средства на банковский счет в любое время. Обычно вы платите проценты только по остатку кредита, и вам не нужно ежемесячно платить какие-либо деньги в счет основного долга.

После этого наступает 15-20-летний период погашения, когда заемщик больше не может снимать деньги с кредитной линии и должен вносить регулярные ежемесячные платежи для погашения остатка.

Многие инвесторы в недвижимость используют HELOC для покрытия первоначального взноса или расходов на ремонт при покупке новой недвижимости. После ремонта они затем рефинансируют, чтобы снять часть наличных и погасить свой баланс HELOC, а затем пойти и повторить все заново.

Кроме того, вы можете использовать HELOC, чтобы починить и перевернуть дом, вместо того, чтобы сдавать его в аренду.

Вы также можете воспользоваться своим капиталом, взяв кредит под залог дома. Как правило, вторая ипотека, ссуды под залог дома теоретически могут быть первой ипотекой, если вы владеете своим домом бесплатно и чисто. Но ссуды под залог жилья не предлагают такой же гибкости, как HELOC, как стандартные ипотечные ссуды с фиксированным графиком погашения.

И последнее замечание: имейте в виду, что обычные кредиторы не захотят, чтобы вы использовали HELOC для внесения первоначального взноса за инвестиционную недвижимость. Во-первых, они не хотят видеть какую-либо часть первоначального взноса в долг, а во-вторых, это добавит больше долга к вашему соотношению долга к доходу (DTI).

Это также может временно уменьшить ваш кредит, как и любой другой новый долг.

2. Кредитная линия по аренде капитала («RELOC»)

Хорошо, поэтому «RELOC» может быть не термином, но тем не менее. Арендодатели могут выкупать HEOC за сдаваемую в аренду недвижимость, а не за свои дома, если у них достаточно капитала.

Как и в случае с ипотекой, ожидайте, что процентные ставки и комиссии будут выше по кредитным линиям в отношении инвестиционной собственности по сравнению с HELOC. Это связано с тем, что риск для кредиторов выше, поскольку заемщики с большей вероятностью объявят дефолт по кредитам на инвестиционную недвижимость, чем по жилищным кредитам.

Вы также можете ожидать, что максимальный LTV (отношение кредита к стоимости) будет ниже для RELOC по сравнению с HELOC. Это означает, что кредиторы ссудят вам меньшую часть общей стоимости имущества, опять же, потому что их риск выше.

Помните, что когда вы занимаете деньги для инвестирования, вы должны быть уверены, что получите более высокую отдачу от инвестиций, чем те, которые вы платите в виде процентов. Это включает в себя как ипотеку вашей инвестиционной собственности, так и любые кредиты для первоначального взноса. Рассчитайте денежные потоки в нашем бесплатном калькуляторе аренды недвижимости, чтобы спрогнозировать доходность, ежемесячный денежный поток и операционные расходы.

3. Перекрестное обеспечение

Еще один вариант, если у вас есть доля в вашем доме или другом арендуемом имуществе, — это перекрестное обеспечение.

Подождите, кросс-сопоставление-что?

Также известная как общая ипотека, вы можете предложить вашему новому кредитору наложить дополнительный залог на ваш дом или другое арендуемое имущество в качестве дополнительного залога. Скажем, вы подаете заявку на получение кредита на покупку новой арендуемой недвижимости, и они требуют 20% авансового платежа (плюс расходы на закрытие, плюс денежные резервы). У вас недостаточно денег, но, допустим, у вас есть другая собственность с капиталом в 100 000 долларов.

Итак, вы сообщаете кредитору о своем капитале, и они соглашаются использовать это другое имущество в качестве дополнительного залога и отказываются от вашего требования о первоначальном взносе. Теперь у них есть две собственности, обеспеченные одним кредитом, и они уверены, что даже в случае невыполнения обязательств они могут вернуть свои деньги, лишив права выкупа обе вашей собственности.

Что, конечно же, повышает уровень риска. Если вы не погасите один кредит, вы потеряете две собственности. Заемщик, будьте осторожны.

4. Ваш 401(k)

Думаете о том, чтобы совершить набег на свои сбережения? Когда вы занимаете деньги со своих пенсионных счетов, чтобы покрыть первоначальный взнос за аренду недвижимости, становится сложно, будьте осторожны.

Но вот основы. Во-первых, если вы знаете — со 100% уверенностью — что сможете вернуть деньги в течение 60 дней, вы можете снять деньги со своего 401(k). Если вы вернете его в течение 60 дней, это не будет считаться распределением, и вы не будете страдать от гнева IRS со штрафами, задолженностью по налогам и множеством слез.

Поскольку это рискованная игра, у вас есть еще один вариант: вы можете занять деньги у администратора 401(k). Конечно, технически это ваши собственные деньги, под которые вы берете взаймы, но пока вы не достигнете 59 ½, у вас не будет доступа без вышеупомянутых штрафов. Но хорошая новость заключается в том, что кредиты 401 (k) дешевы, поскольку вы в основном занимаете деньги у себя в будущем. Деньги, которые, кстати, уже есть на вашем счету.

Но хорошая новость заключается в том, что кредиты 401 (k) дешевы, поскольку вы в основном занимаете деньги у себя в будущем. Деньги, которые, кстати, уже есть на вашем счету.

Обычно вы можете занять до 50 000 долларов США или до 50% вашего баланса 401(k), в зависимости от того, что меньше.

5. Ваш IRA Roth

Как и в случае 401(k), вы можете получать деньги из IRA на срок до 60 дней без штрафных санкций, если вы вернете их своевременно. Что так же рискованно с IRA, как и с 401 (k) s.

Другой вариант использования IRA — использовать самостоятельную IRA для покупки инвестиционной недвижимости. С учетом сказанного вам потребуется создать самостоятельную IRA с хранителем, что требует некоторой работы (и затрат).

В качестве альтернативы, вы можете в любое время вывести взносов обратно из вашего Roth IRA без штрафных санкций. Но не заработок — любая прибыль в вашем Roth IRA должна оставаться на месте до тех пор, пока вам не исполнится 59 ½, иначе вы столкнетесь со штрафами IRS.

Последний вариант — снять деньги со своего счета, чтобы купить основное место жительства для взлома дома (подробнее об этом чуть позже). Правила IRA Roth отличаются, когда вы берете деньги на покупку дома:

- Это должен быть ваш первый дом,

- Ваш Roth IRA должен быть открыт не менее пяти лет,

- Средства должны быть использованы непосредственно на покупку дома, и

- Вы не можете снять более 10 000 долларов.

Узнайте больше об использовании пенсионных счетов для покупки инвестиционной недвижимости, прежде чем попробовать это дома!

6. Взлом дома, чтобы сократить первоначальный взнос (и жить бесплатно)

Взлом дома включает в себя покупку дома для проживания и поиск способа заставить кого-то другого платить деньги, вложенные в вашу ипотеку.

Существует множество подходов к взлому дома: от покупки небольшого многоквартирного дома и сдачи в аренду других квартир до сдачи в аренду спален в доме на одну семью и проживания в нем в течение года, прежде чем съехать и сдать его в аренду. Дени нашла еще более изобретательные способы взломать дом, пригласив иностранных студентов по обмену и сдав в аренду складское помещение в своем доме!

Дени нашла еще более изобретательные способы взломать дом, пригласив иностранных студентов по обмену и сдав в аренду складское помещение в своем доме!

Вот краткий пример того, как один молодой человек без опыта работы в сфере недвижимости взломал дуплекс и теперь живет бесплатно.

Какое отношение все это имеет к авансовым платежам? Все просто: требования к первоначальному взносу для основного жилья намного ниже, чем для инвестиционной недвижимости.

Например, вместо того, чтобы платить 15-30% за первоначальный взнос за сдаваемую в аренду недвижимость, заемщики FHA с минимальным кредитным рейтингом 580 вносят всего 3,5%. И нет, вы не ограничены домами на одну семью — кредиты FHA и VA позволяют покупать многоквартирные дома до четырех квартир.

Даже обычные ипотечные гиганты Fannie Mae и Freddie Mac теперь предлагают кредитные программы всего с 3% первоначальным взносом. Гораздо меньше, чем вам потребуется для минимального первоначального взноса за инвестиционную недвижимость.

Кроме того, вы можете использовать доход от аренды других квартир, чтобы получить право на получение ипотечного кредита. Доход от аренды, который, как мы надеемся, покроет весь ваш платеж по ипотеке. Определенно беспроигрышный вариант!

Проверьте Credible, чтобы сравнить сегодняшние процентные ставки. Если вам нужны дополнительные советы по взлому дома и другим способам сократить ваши расходы, Дени и я поговорим о том, как ускорить ваши сбережения для первоначального взноса на инвестиционную недвижимость здесь:

7. Финансирование владельца

Почему бы не попросить продавца одолжить вам первоначальный взнос?

Вторые ипотечные кредиты, удерживаемые продавцом, распространены, хотя ожидайте, что срок кредита будет значительно короче, чем для традиционных ипотечных кредитов. Ни один продавец не хочет держать кредит на 30 лет; они хотят получить свои деньги раньше, чем позже.

Но, как и все остальное в инвестировании в недвижимость, финансирование собственника является предметом переговоров. Это касается всего: от срока кредита до процентной ставки и любых авансовых платежей. Возможно, вы предложите платить более высокие проценты за более длительный срок погашения или договоритесь о 30-летнем периоде амортизации с трехлетним воздушным шаром.

Это касается всего: от срока кредита до процентной ставки и любых авансовых платежей. Возможно, вы предложите платить более высокие проценты за более длительный срок погашения или договоритесь о 30-летнем периоде амортизации с трехлетним воздушным шаром.

На самом деле, если вы планируете рефинансировать или продать недвижимость в течение следующих нескольких лет, единоразовый платеж может стать отличным компромиссом между вами и продавцом. В примечании с воздушным шаром оставшаяся часть кредита подлежит оплате к определенному дню; в приведенном выше примере ваши ежемесячные платежи основаны на 30-летнем графике амортизации, но вы должны выплатить весь остаток кредита в течение трех лет путем рефинансирования или продажи имущества.

Ваши ежемесячные платежи по ипотеке остаются низкими, но продавец по-прежнему получает свои деньги в течение нескольких лет, как краткосрочный кредит.

8. Gap Funding

Существуют компании, которые специализируются на кредитовании инвесторов в недвижимость в качестве первоначального взноса за инвестиционную недвижимость.

Известные как гэп-кредиторы, они либо взимают высокие проценты и сборы, либо требуют участия в вашей сделке. Это цена инвестирования в недвижимость без вложений.

И в этом есть смысл: кредитодатели берут на себя огромный риск, предоставляя вам первоначальный взнос. Они занимают вторую позицию по залоговому удержанию после вашего основного кредитора и фактически кредитуют 100% LTV.

Все-таки кусочек чего-то лучше, чем ничего. Если у вас нет другого способа закрыть крупную сделку, может иметь смысл воспользоваться пробельным финансированием. Просто убедитесь, что совокупные ежемесячные платежи по долгу оставляют вам положительный денежный поток, если вы покупаете арендуемую недвижимость — последнее, что вы хотите, — это терять деньги каждый месяц.

Попробуйте Gap Funding Solutions, чтобы получить представление о ценах и о том, как кредиторы Gap структурируют эти сделки.

9. Кредиты от друзей и семьи

Как и многие другие варианты в этом списке, вы не можете занимать деньги для первоначального взноса, если используете обычный кредит. Но портфельные кредиторы обычно позволяют это.

Но портфельные кредиторы обычно позволяют это.

Ваши родители, братья и сестры, тети, дяди, друзья, бабушки и дедушки — все они являются реальными источниками, у которых можно взять кредит, чтобы помочь вам накопить первоначальный взнос для вашей следующей инвестиционной недвижимости.

Эти частные кредиторы, вероятно, также не будут платить вам проценты или комиссионные. Вероятно. Как и в случае с финансированием продавца, все условия подлежат обсуждению. Ваши друзья и семья, вероятно, не дадут вам кредит на 30 лет, но вы можете оформить кредит только под проценты или другие выгодные условия кредита.

Еще одно преимущество: долг не будет отображаться в вашем кредитном отчете, и ваш другой кредитор может не включать его при расчете вашего DTI. Если они вообще побеспокоятся о расчете, чего не делают многие портфельные кредиторы.

Просто убедитесь, что вы подтверждаете, что портфельный кредитор, которым вы пользуетесь, разрешает это, прежде чем просить свою семью и друзей о частном кредите!

10.

Совместное инвестирование от друзей и семьи

Совместное инвестирование от друзей и семьиКредит — не единственный вариант получения денег от друзей и семьи. Они могут захотеть принять участие в действии в качестве партнера.

Если ваши друзья и родственники не согласны с идеей получения кредита, спросите, не хотят ли они вместе с вами инвестировать в недвижимость. Вам придется договариваться об условиях: кто вносит первоначальный взнос за арендованное имущество, кто контролирует подрядчиков и ремонтные работы (если таковые имеются), кто управляет имуществом и арендаторами.

Прежде всего, договоритесь о стратегии выхода. Выкупит ли один партнер другого в определенный момент? За сколько? Или вы в конечном итоге продадите недвижимость на рынке, чтобы обналичить ее? Когда?

Единственная неправильная стратегия выхода — не иметь таковой и оставить партнерство открытым. Потому что неизбежно наступает день, когда один партнер хочет обналичить деньги, а другой хочет сохранить собственность.

11.

Продайте свои старые вещи

Продайте свои старые вещиЯ сделал это сам и заработал около 700 долларов. Недостаточно, чтобы покрыть первоначальный взнос, конечно, но хорошее начало для одного.

Конечно, расстаться со старыми вещами сложнее, чем кажется. Моя жена Кэти подтолкнула меня продать мой кегератор, и все это время я думал: «А что, если я когда-нибудь снова захочу варить пиво?»

(Можете ли вы сказать, что мне все еще немного грустно из-за этого?)

Но правда в том, что избавление от физического «хлама», загромождающего ваш дом и жизнь, дает освобождение. Брэд Питт хорошо сказал об этом в «Бойцовском клубе»: «Вещи, которыми вы владеете, в конечном итоге владеют вами».

Хитрость заключается в том, чтобы поддерживать дисциплину и не покупать новые вещи взамен того, от чего вы избавились. Разорвать порочный круг потребительства — хороший первый шаг, если вы хотите жить на половину своего дохода и вкладывать больше денег в инвестиции и досрочный выход на пенсию!

12.

Оптовая продажа недвижимости другим инвесторам

Оптовая продажа недвижимости другим инвесторамЗнакомы с бизнес-моделью оптовой продажи недвижимости?

Предпосылка проста: вы находите хорошие сделки, а затем передаете их другим инвесторам — за маржу. Например, вы нашли недвижимость стоимостью 75 000 долларов США (и, скажем, 150 000 долларов США после ремонта), которую владелец готов продать за 50 000 долларов США. Вы заключаете контракт на 50 000 долларов, а затем продаете контракт другому инвестору за 60 000 долларов.

Вы получаете маржу в размере 10 000 долларов, даже не получая право собственности на недвижимость, продавец получает желаемую быструю продажу за 50 000 долларов, а ваш покупатель получает недвижимость за 75 000 долларов за 60 000 долларов. Это победа для всех.

Но оптовая торговля требует двух важнейших навыков: находить отличные внебиржевые сделки и составлять список инвесторов, которые вмешаются и возьмут на себя контракты. Слишком многие начинающие инвесторы в недвижимость считают оптовую торговлю простым способом начать работу, потому что она не требует большого капитала.

Однако оптовая торговля трудоемка. Требуется много работы, чтобы найти эти сделки, достаточно хорошие для оптовой продажи с приличной маржой, и создать список надежных покупателей. Хорошие новости? Эти навыки хорошо подходят для реального инвестирования в недвижимость и пригодятся вам, когда вы начнете инвестировать для себя.

Ознакомьтесь с нашим обзором инструментов инвестирования в недвижимость от Propstream, которые значительно упрощают поиск внебиржевых сделок.

13. Починить и перевернуть дом

Еще один способ собрать капитал для первоначального взноса, необходимого для сдачи в аренду недвижимости, — продать один или два дома перед покупкой долгосрочной аренды.

«Но секундочку! По-прежнему требуется первоначальный взнос, чтобы купить недвижимость для продажи!»

Да. Но не обязательно столько же; вы можете продать более дешевую недвижимость, чтобы накопить первоначальный взнос за более крупную арендуемую недвижимость. А некоторые кредиторы, работающие по принципу «фикс-и-флип» (например, LendingOne), покрывают 90% покупной цены, если недвижимость хорошо оценена, оставляя вам меньший первоначальный взнос за флип.

А некоторые кредиторы, работающие по принципу «фикс-и-флип» (например, LendingOne), покрывают 90% покупной цены, если недвижимость хорошо оценена, оставляя вам меньший первоначальный взнос за флип.

Конечно, вам также понадобятся деньги, чтобы начать ремонт. Несмотря на то, что кредиторы, такие как LendingOne и Patch of Land, покрывают 100% ваших затрат на ремонт, вам все равно нужно изначально вкладывать деньги для каждого розыгрыша, прежде чем кредитор возместит вам (в соответствии с графиком розыгрыша).

Займы твердыми деньгами также являются полезным инструментом для флипов. Читайте о плюсах, минусах и использовании кредитов твердыми деньгами здесь.

14. Рефинансирование после ремонта: BRRRR

Метод BRRRR является аббревиатурой от слов «покупка, ремонт, аренда, рефинансирование, промывка и повторение».

Когда вы рефинансируете недвижимость после ремонта, вы можете снять свои первоначальные наличные обратно, чтобы использовать их в качестве первоначального взноса за следующую арендуемую недвижимость. Это означает, что вам действительно нужно накопить только первый первоначальный взнос, потому что вы можете продолжать использовать одни и те же деньги снова и снова для покупки новой недвижимости.

Это означает, что вам действительно нужно накопить только первый первоначальный взнос, потому что вы можете продолжать использовать одни и те же деньги снова и снова для покупки новой недвижимости.

За исключением того, что с каждой недвижимостью, которую вы добавляете в свой портфель, вы также увеличиваете свой ежемесячный доход. Это поможет вам увеличить свой доход, чтобы вкладывать все больше и больше денег в каждую последующую сделку, помогая вам расширяться и приобретать более крупные и прибыльные инвестиционные объекты.

Вы можете использовать кредиторов, таких как LendingOne, Patch of Land, или кредитора с твердыми деньгами для первоначальной покупки и ремонта, а затем рефинансировать для долгосрочной ипотеки с Kiavi, Visio или какой-либо другой кредитор долгосрочной аренды.

Сначала я построил свой портфель аренды именно таким образом. Это классическая стратегия не просто так!

15. Кредитные карты и кредитные линии для бизнеса

Итак, снятие наличных с кредитных карт — одна из самых рискованных тактик в этом списке. Но это все же вариант.

Но это все же вариант.

Преимущества использования кредитных карт для первоначального взноса включают скорость (это происходит мгновенно) и гибкость (вы можете погасить его так быстро или медленно, как вам нравится). Огромный, неуклюжий, слон в комнате недостаток? Это дорого.

Персональные кредитные карты обычно взимают три или четыре «пункта» или процента вперед в виде комиссии за выдачу наличных. Затем есть проценты, которые обычно находятся в диапазоне 16-24%.

Это много.

Но никто не говорит, что вы должны использовать личные кредитные карты. Вместо этого воспользуйтесь услугой бизнес-кредитования, такой как Fund & Grow, чтобы открыть комбинированные бизнес-кредитные карты и кредитные линии на сумму от 100 000 до 250 000 долларов, на которые вы имеете право как инвестор в недвижимость. Они найдут вам карты с 0% вводной годовой процентной ставки в течение первых 12–18 месяцев, что сэкономит вам деньги на процентах. Затем они покажут вам, как платить титульным компаниям с помощью ваших бизнес-кредитных карт, чтобы не платить комиссию за выдачу наличных.

Имейте в виду, что кредитные карты не являются приемлемым вариантом, если вы берете взаймы по обычной ипотеке, так как это предполагает заимствование денег для покрытия первоначального взноса.

Кредитные карты могут быть быстрым и гибким источником финансирования первоначального взноса за инвестиционную недвижимость. Вот еще несколько статей о том, как использовать кредитные карты для покупки недвижимости. Я сделал это сам, и это сработало очень хорошо, на самом деле.

16. Погасить задолженность по кредитной карте

Пойдя в противоположном направлении, вы можете погасить задолженность по кредитной карте, чтобы высвободить больше своего ежемесячного дохода для сбережений и инвестиций.

Как упоминалось выше, долги по кредитным картам обходятся дорого. Слишком дорого — если у вас есть задолженность по кредитной карте, это должно быть вашим главным приоритетом, поскольку вы вряд ли получите более высокую отдачу от своих инвестиций, чем то, что вы платите в виде процентов компаниям, выпускающим кредитные карты.

Если у вас есть задолженность по кредитной карте, погасите ее, прежде чем инвестировать в недвижимость, акции или что-то еще. После того, как вы избавитесь от этой обезьяны, вы можете начать агрессивно направлять деньги на сохранение минимального первоначального взноса за инвестиционную недвижимость.

17. Потребительские кредиты

Потребительские кредиты также дороги, с высокими процентными ставками и комиссиями. Но они предлагают другой вариант кредита для заимствования арендного имущества первоначальный взнос.

Опять же, будьте осторожны, чтобы не получить отрицательный денежный поток от сдаваемой в аренду недвижимости. Персональные кредиты могут помочь вам преодолеть разрыв, чтобы купить флип или сделку BRRRR, которую вы не смогли бы купить иначе.

Final Word

У инвесторов в недвижимость есть множество вариантов увеличения минимального первоначального взноса, необходимого для инвестиционной собственности.

И хотя я призываю вас к творчеству, я также предостерегаю вас от перенапряжения. Кредитное плечо — невероятное преимущество при инвестировании в недвижимость, но оно сопряжено со своими рисками.

Кредитное плечо — невероятное преимущество при инвестировании в недвижимость, но оно сопряжено со своими рисками.

В начале своей карьеры я купил слишком много недвижимости для сдачи в аренду и слишком быстро. К тому времени, когда я понял, что я сделал, я уже умножил свою ошибку, купив десять объектов недвижимости, все с использованием заемных средств и с отрицательным денежным потоком.

Именно поэтому мы тратим так много времени на то, чтобы рассчитать денежный поток от недвижимости.

Не стесняйтесь использовать и комбинировать описанные выше приемы по мере необходимости, чтобы увеличить свой следующий первоначальный взнос по кредиту на аренду недвижимости. Просто будьте осторожны, просчитывайте свои денежные потоки заранее и убедитесь, что вы не откусываете больше, чем можете позволить себе прожевать. ♦

Каким образом вы привлекли капитал для первоначального взноса за инвестиционную недвижимость? Какова ваша любимая тактика первоначального взноса при аренде недвижимости?

Подробнее Инвестиции в недвижимость Советы и подсказки

Объяснение ипотечных кредитов | MoneyHelper

Ипотека с выкупом (BTL) обычно предназначена для арендодателей, которые хотят купить недвижимость для сдачи ее в аренду. Правила в отношении ипотечных кредитов на покупку с целью сдачи в аренду отличаются от правил в отношении обычных жилищных ипотечных кредитов.

Правила в отношении ипотечных кредитов на покупку с целью сдачи в аренду отличаются от правил в отношении обычных жилищных ипотечных кредитов.

Что в этом руководстве

- Кто может получить ипотечный кредит?

- Как работает ипотека с выкупом?

- Сколько вы можете взять в кредит для покупки с целью сдачи в аренду ипотечного кредита?

- Где взять ипотеку под залог

- Планируйте время, когда арендная плата не поступает

- Не полагайтесь на продажу недвижимости, чтобы погасить ипотеку

- Покупка для сдачи в аренду и налоги

Кто может получить ипотечный кредит?

Если вы планируете сдавать свою недвижимость в аренду, вам понадобится ипотечный кредит. Многие кредиторы рассматривают покупку для получения ипотечного кредита как более высокий риск, поэтому вам могут потребоваться определенные условия, чтобы иметь право на один. Они обычно различаются от кредитора к кредитору и могут включать следующее:

Многие кредиторы рассматривают покупку для получения ипотечного кредита как более высокий риск, поэтому вам могут потребоваться определенные условия, чтобы иметь право на один. Они обычно различаются от кредитора к кредитору и могут включать следующее:

- это не всегда так, но ваш кредитор может поставить условием, что вы уже владеете собственным домом, либо полностью, либо с непогашенной ипотекой

- у вас должна быть хорошая кредитная история и вы не должны слишком много брать взаймы, например, кредитные карты

- вам, возможно, придется предоставить доказательства дохода от работы по найму или дохода от самостоятельной занятости отдельно от дохода от аренды. Обычно это около 25 000 фунтов стерлингов в год. Если вы зарабатываете меньше этой суммы, у вас могут возникнуть проблемы с тем, чтобы некоторые кредиторы одобрили вашу ипотеку для сдачи в аренду.0146 Кредиторы

- имеют максимальный возрастной ценз, который обычно составляет около 75 лет, хотя у некоторых кредиторов могут быть более низкие возрастные ограничения

- предел LTV составляет не менее 75%, поэтому вам потребуется минимальный депозит в размере 25% для ипотечного кредита.

- сумма, которую вы можете занять, зависит от ежемесячной арендной платы, которую вы получаете или, вероятно, получите. Ваш доход от аренды должен покрывать 125 % выплат по ипотеке

Наверх

Как работает ипотека с выкупом?

Ипотечные кредиты с выкупом во многом похожи на обычные ипотечные кредиты, но с некоторыми ключевыми отличиями.

- Сборы, как правило, намного выше.

- Процентные ставки по ипотечным кредитам, выдаваемым с целью сдачи в аренду, обычно выше.

- Минимальный депозит для ипотечного кредита обычно составляет 25% от стоимости недвижимости (хотя он может варьироваться в пределах 20-40%).

- Большинство ипотечных кредитов BTL выдаются только под проценты. Это означает, что вы платите проценты каждый месяц, но не сумму капитала. По истечении срока ипотеки вы полностью погашаете первоначальный кредит.

Ипотека BTL также доступна на основе погашения.

Ипотека BTL также доступна на основе погашения. - Большинство ипотечных кредитов BTL не регулируется Управлением по финансовому надзору (FCA). Есть исключения, например, если вы хотите сдать имущество в аренду близкому члену семьи (например, супругу, гражданскому партнеру, ребенку, бабушке или дедушке, родителю или брату или сестре). Их часто называют потребительскими ипотечными кредитами на покупку с целью сдачи в аренду, и они оцениваются в соответствии с теми же строгими правилами доступности, что и жилищная ипотека.

Консультирование, организация, кредитование и администрирование ипотечных кредитов BTL для потребителей подпадают под действие тех же законов, что и жилищные ипотечные кредиты, и регулируются Управлением финансового надзора (FCA)

Наверх

Сколько вы можете взять в кредит для покупки с целью сдачи в аренду ипотечного кредита?

Максимум, который вы можете занять, зависит от суммы дохода от аренды, который вы ожидаете получить..jpg)

Ваш кредитор захочет быть уверенным, что ваш арендный доход от вашей собственности покроет платежи по ипотеке, плюс немного больше.

Кредиторы обычно требуют, чтобы доход от аренды был на 25–30% выше, чем ваш платеж по ипотеке.

Если арендная плата за недвижимость недостаточно высока, это может повлиять на требуемую кредитором сумму ссуды для оценки (LTV), а это означает, что вам потребуется больший залог.

Чтобы узнать, какова может быть ваша арендная плата, поговорите с местными агентами по аренде или просмотрите списки аренды в Интернете, чтобы узнать, за сколько сдается аналогичная недвижимость.

Наверх

Где взять ипотеку под залог

Большинство крупных банков и некоторые специализированные кредиторы предлагают ипотечные кредиты BTL.

Рекомендуется поговорить с ипотечным брокером, прежде чем брать ипотечный кредит, так как он поможет вам выбрать наиболее подходящую для вас сделку.

Использование сайтов сравнения цен

Сравнительные веб-сайты являются хорошей отправной точкой для тех, кто пытается найти ипотечный кредит, отвечающий их потребностям.

Мы рекомендуем следующие веб-сайты для сравнения ипотечных кредитов:

- Moneyfacts

- MoneySavingExpert

- ДеньгиСупермаркет

- Какой?

Запомнить:

- Сравнительные сайты не все дадут одинаковые результаты, поэтому убедитесь, что вы используете более одного сайта, прежде чем принимать решение.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- не просто смотрите на основные ставки, предлагаемые по ипотеке. Часто существуют другие сборы и сборы.

Наверх

Планируйте время, когда арендная плата не поступает

Не думайте, что в вашей собственности всегда будут арендаторы.

Почти наверняка будут «пустоты», когда недвижимость не занята или арендная плата не выплачивается, и вам потребуется финансовая «подушка» для выплаты ипотечных платежей.

Когда вам поступят арендные платежи, используйте часть из них для пополнения своего сберегательного счета.

Вам также могут понадобиться сбережения для оплаты счетов за капитальный ремонт. Например, может выйти из строя бойлер или засориться слив.

Наверх

Не полагайтесь на продажу недвижимости, чтобы погасить ипотеку

Не попадайтесь в ловушку, полагая, что сможете продать недвижимость, чтобы погасить ипотеку.

Если цены на дома упадут, вы не сможете продать их по той цене, на которую рассчитывали.

Если это произойдет, вам останется возместить разницу по ипотеке.

Наверх

Покупка для сдачи в аренду и налоги

Налог на прирост капитала

Если вы являетесь плательщиком налога по базовой ставке, CGT при покупке второй недвижимости в аренду взимается по ставке 18%, а если вы являетесь плательщиком налога с более высокой или дополнительной ставкой, он взимается по ставке 28%. Для других активов базовая ставка CGT составляет 10%, а более высокая ставка — 20%.

Для других активов базовая ставка CGT составляет 10%, а более высокая ставка — 20%.

Если вы продаете недвижимость, которую покупаете для сдачи в аренду, с целью получения прибыли, вы, как правило, будете платить CGT, если ваша прибыль превышает годовой порог в 12 300 фунтов стерлингов (для 2022–23 налогового года). Пары, которые совместно владеют активами, могут объединить это пособие, что потенциально позволит получить прибыль в размере 24 600 фунтов стерлингов (2022–2023 годы) в текущем налоговом году.

Вы можете уменьшить свой счет CGT, компенсировав такие расходы, как гербовый сбор, гонорар адвоката и агента по недвижимости или убытки, понесенные при продаже недвижимости, купленной в аренду, в предыдущем налоговом году, вычитая их из любого прироста капитала.

Любая прибыль от продажи вашей собственности должна быть задекларирована в HMRC, а все причитающиеся налоги должны быть уплачены в течение 30 дней. Полученный в результате прирост капитала включается в ваш доход и облагается налогом по той предельной ставке (18% и/или 28%), которую вы бы заплатили. Невозможно перенести какое-либо годовое пособие CGT вперед или назад, поэтому его необходимо использовать в текущем налоговом году.

Невозможно перенести какое-либо годовое пособие CGT вперед или назад, поэтому его необходимо использовать в текущем налоговом году.

Подоходный налог

Доход, который вы получаете в виде арендной платы, рассматривается как налогооблагаемый доход и может облагаться подоходным налогом. Это должно быть указано в вашей налоговой декларации по самооценке за налоговый год, в котором она была получена.

В Англии, Уэльсе и Северной Ирландии это может облагаться налогом по ставке 20%, 40% или 45%, в зависимости от вашей налоговой группы. В Шотландии он может облагаться налогом в размере 19%, 20%, 21%, 41% или 46%.

Вы можете зачесть свой доход от аренды в счет определенных разрешенных расходов, например, вознаграждения агента по сдаче в аренду, содержания имущества и муниципального налога.

Льгота по налогу на проценты по ипотеке

Арендодатели больше не могут вычитать проценты по ипотечным кредитам из дохода от аренды, чтобы уменьшить налог, который они платят.