Материнский (семейный капитал)

Материнский (семейный капитал)- Главная

- Государственные учреждения в Северском районе

- Государственное учреждение — Отделение Пенсионного фонда Российской Федерации по Краснодарскому краю в Северском районе

- Информирование граждан

- Материнский (семейный капитал)

- Материнский (семейный капитал)

Генеральная прокуратура РФ запустила свой канал вещания в интернете «Эфир»

Рекомендации Минздравсоцразвития России по заполнению справок о доходах, об имуществе и обязательствах имущественного характера

17.10.2022

15.07.2022

24.05.2022

12. 04.2022

04.2022

26.04.2021

05.03.2021

11.02.2021

05.02.2021

25.01.2021

11.12.2020

29.10.2020

23.09.2020 24. 08.2020

08.2020

24.06.2020

05.06.2020

19.05.2020

12.05.2020

12.05.2020

13.04.2020

Новости

1 — 20 из 63

Начало | Пред. | 1 2

3

4

|

След. |

Конец

|

Конец

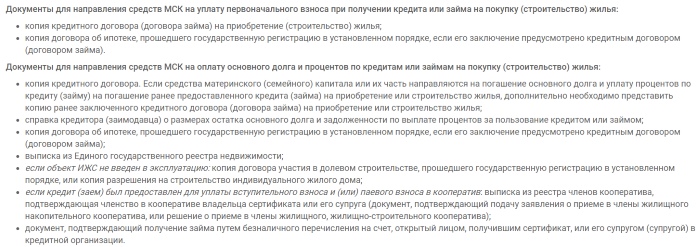

Оформление ипотеки с материнским капиталом

По закону есть несколько способов улучшить жилищные условия с помощью МСК:

- Купить готовое жилье у застройщика или на вторичном рынке. Это может быть комната, квартира или отдельный жилой дом. Можно купить и долю в квартире, если она последняя и после покупки все жилое помещение станет собственностью семьи, — такие сделки Пенсионный фонд обычно тоже согласовывает.

- Купить квартиру на этапе строительства.

- Построить индивидуальный жилой дом или реконструировать его — это можно сделать с подрядчиком по договору подряда либо самостоятельно. В этом случае можно взять маткапитал, чтобы оплатить стройку. МСК при этом выдают двумя траншами: сначала — в размере 50 % суммы, через 6 месяцев — оставшиеся 50 %. Например, при строительстве вторая часть предоставляется, если проведены основные строительные работы: есть фундамент, стены, крыша.

Для получения первых 50 % нужно представить документ о праве собственности на землю и уведомление о начале строительства. Для оставшихся 50 % — документ от государственного уполномоченного органа о том, что необходимые работы произведены.

Для получения первых 50 % нужно представить документ о праве собственности на землю и уведомление о начале строительства. Для оставшихся 50 % — документ от государственного уполномоченного органа о том, что необходимые работы произведены.

Правила направления маткапитала на улучшение жилищных условий

- Построить жилой дом самому, собрав все чеки, платежки и иные финансовые документы, а потом компенсировать затраты с помощью маткапитала.

Ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ

Если покупаете жилье в ипотеку, то маткапиталом можно:

- Оплатить первоначальный взнос при покупке жилья, в том числе если покупаете квартиру или отдельный дом на этапе строительства по договору подряда.

- Сначала взять ипотечный кредит на покупку или строительство, а потом погасить его.

- Внести вступительный (паевой) взнос в жилищный, жилищно-строительный, жилищный накопительный кооператив.

С помощью материнского капитала не получится:

- купить нежилое помещение, например дачу или апартаменты;

- взять ипотечный заем на покупку жилья у некредитной организации, например в микрофинансовой компании.

В классической схеме банки требуют у заемщика передачи первоначального взноса до или одновременно с получением кредитных денег. Но в схеме с маткапиталом так не получается.

Дело в том, что выплата маткапитала обычно происходит в течение 2–3 недель после подачи заявления в ПФР, а сделать это можно только после того, как зарегистрировано право собственности распорядителя МСК или его супруга, обычно это мама ребенка или ее муж.

Несмотря на это, многие банки разрешают использовать маткапитал в качестве первоначального взноса. Есть две схемы, по которым работают банки, — о них расскажу чуть дальше.

Есть две схемы, по которым работают банки, — о них расскажу чуть дальше.

Заявка. При подаче заявки на кредит заемщик должен сразу указать, что будет использован материнский капитал. Важно выяснить у банка, принимает ли он эти средства в качестве первого взноса и возьмет ли он МСК в конкретной ситуации. Если вы выбираете банк из нескольких, то это может быть решающим моментом. Например, банки не любят принимать материнский капитал в сделках между родственниками.

Сделка. Во время сделки оформляются кредитный договор и договор приобретения, например договор купли-продажи или договор участия в долевом строительстве.

После подписания кредитного договора банк зачисляет кредит на номинальный или аккредитивный счет или закладывает его в банковскую ячейку. Первоначальный взнос за счет собственных средств также помещается на счет с условиями доступа или в банковскую ячейку. Обычно используют две разные ячейки.

Обычно используют две разные ячейки.

Нужно понимать, что у банков есть требования о размере первоначального взноса. И ноль собственных денег означает, что суммы маткапитала должно хватить на заданную долю.

У каждого банка свои требования к размеру первого взноса за счет собственных денег: кому-то достаточно суммы материнского капитала, а кому-то обязательно нужна определенная доля собственных денег, например 10 % от стоимости квартиры. Все зависит от условий банка. Иногда размер участия собственных средств зависит от вида дохода заемщика, например если доход не подтвержден, то собственных денег обычно нужно больше.

Схема 1. Продавец ждет маткапитал. Если банк соглашается на отсутствие собственных денег в первоначальном взносе, то он может ввести условие, что продавец должен подождать зачисления МСК. И тут нужно найти продавца, который согласится ждать в течение месяца, пока право собственности перейдет к покупателю, после чего Пенсионный фонд переведет средства маткапитала на счет продавца, реквизиты которого указаны в договоре приобретения и в заявлении на распоряжение маткапиталом.

Сложность в том, что не каждый продавец захочет ждать. Но если вы покупаете квартиру в новостройке у застройщика, то обычно они соглашаются на ожидание денег от ПФР.

Схема 2. Банк увеличивает сумму кредита на сумму маткапитала. Чтобы выбор среди банков был больше, а продавца не пришлось уговаривать, то даже при наличии маткапитала лучше иметь собственные деньги на первоначальный взнос — хотя бы 5–10 % от стоимости жилья. Тогда банк добавит к кредиту сумму в размере маткапитала — это будет лишний долг перед банком, но он краткосрочный. После получения МСК, то есть через 2–3 недели после регистрации собственности, эта часть долга будет погашена.

Например, в 2021 году семья получила право на максимальную сумму маткапитала — 639 431 ₽. Квартира стоит 4 млн ₽. Доля первоначального взноса в банке — не менее 15 % от стоимости. Получается, что первоначальный взнос — 600 000 ₽, и суммы маткапитала должно хватить. Но чтобы сразу расплатиться с продавцом, банк говорит, что своих денег должно быть не менее 5 % от стоимости объекта, то есть 200 000 ₽. Тогда остальную сумму он даст в долг, часть из них — под будущий маткапитал.

Но чтобы сразу расплатиться с продавцом, банк говорит, что своих денег должно быть не менее 5 % от стоимости объекта, то есть 200 000 ₽. Тогда остальную сумму он даст в долг, часть из них — под будущий маткапитал.

Момент уплаты первоначального взноса из средств маткапитала нужно уточнять в конкретном банке — требования везде разные.

Госрегистрация. Допустим, банк и заемщик разобрались с суммой первоначального взноса и суммой кредита. После того, как деньги разложены по счетам или ячейкам, подписанные договоры сдаются на госрегистрацию. Обычно это делают лично через МФЦ или с помощью электронной сделки онлайн. Срок регистрации через МФЦ — 7–9 рабочих дней, с помощью электронной сделки — 1–3 дня.

После того как переход права зарегистрирован, стороны получают договор приобретения с отметкой о регистрации и выписку из ЕГРН. Дальше продавец представляет эти документы в банк и получает доступ к кредитным деньгам и сумме первоначального взноса.

Заявление на распоряжение маткапиталом. Если банк имеет межведомственный документооборот с ПФР, то после регистрации права собственности он сам подает заявление на распоряжение суммой МСК и после получения зачисляет ее на нужный счет, например счет продавца. Заранее уточняйте, есть ли такая возможность в вашем банке.

Если банк не работает напрямую с ПФР, то заемщик сам должен подать в Пенсионный фонд заявление на использование материнского капитала. Понадобятся следующие документы:

- договор приобретения, на котором стоит отметка о регистрации права;

- выписка из ЕГРН;

- кредитный договор;

- справка об остатке долга по кредиту — она может понадобиться, если речь идет об использовании маткапитала для досрочного погашения кредита.

Подать документы можно лично или онлайн через «Госуслуги» и личный кабинет на сайте ПФР. Заявление рассмотрят в течение 10 рабочих дней, а деньги перечислят в срок до 5 рабочих дней с момента принятия решения.

Заявление рассмотрят в течение 10 рабочих дней, а деньги перечислят в срок до 5 рабочих дней с момента принятия решения.

Так выглядит форма заявления о распоряжении средствами маткапитала

Дополнительно к заявлению о распоряжении маткапиталом нужно указать сведения о предполагаемой сделке

При выборе банка лучше заранее узнать его схему использования маткапитала и требования к доле собственных средств, чтобы выбрать удобный для вас вариант.

Например, в Райффайзенбанке это устроено так. Можно получить кредит:

- до 100 % от стоимости квартиры, если есть официальная форма подтверждения дохода; собственные деньги не требуются, если маткапитал покрывает 20 % стоимости квартиры;

- до 90 % от стоимости квартиры, если подтвердить доход справкой по форме банка — 10 % собственных, если маткапитал покрывает 20 % стоимости.

Для программ с господдержкой, например для семейной ипотеки и госипотеки 2020–2022, маткапитал в качестве первоначального взноса банк не принимает — это стандартная практика. Но если застройщик готов ждать МСК, то банк, скорее всего, согласится на сделку.

Если банк не использует маткапитал в качестве первого взноса, а увеличивает сумму кредита на его размер, то в этом случае материнский капитал используют для досрочного погашения кредита. Так же бывает, когда семья принимает решение использовать МСК на погашение ипотеки позже, например через год после получения кредита. В обоих случаях процедура досрочного погашения выглядит так:

- Банк выдает заемщику ипотечный кредит — в некоторых случаях он может увеличить кредит на сумму маткапитала для быстрого расчета с продавцом.

- После регистрации перехода права собственности заемщик пишет в ПФР заявление на использование маткапитала для досрочного погашения ипотеки — это можно сделать через свой банк, если он работает с ПФР напрямую.

- После того как ПФР рассмотрит заявление, он перечислит сумму маткапитала, а за счет нее заемщик погасит часть кредита досрочно.

- Дальше заемщик начинает стандартно обслуживать свой ипотечный кредит.

- Заранее уточняйте, работает ли ваш банк с материнским капиталом и какие у него требования.

- Некоторые банки работают с ПФР напрямую. Это удобно, так как в этом случае вам не придется ходить с документами в отделение Пенсионного фонда. Учитывайте это при выборе банка.

- Во многих банках ставка привязана к размеру первоначального взноса: обычно если он ниже 20 %, то ставка выше. При использовании маткапитала и наличии собственных денег вы можете увеличить общую сумму первоначального взноса, и в некоторых случаях это позволит получить более выгодную ставку.

5 способов передать дом вашему ребенку

Домовладение является одним из наиболее фундаментальных аспектов американской мечты: молодые люди часто стремятся к идее дома с белым частоколом. И сегодня молодые люди сталкиваются с рядом представлений о жилье, начиная от цен на жилье, которые делают вход на рынок непомерно дорогим, и заканчивая экстравагантными многомиллионными домами, которые можно увидеть в социальных сетях. Как это чаще бывает, молодые люди, только начинающие свою карьеру или создающие семьи, скорее всего, столкнутся с трудностями при выходе на рынок жилья без помощи семьи.

И сегодня молодые люди сталкиваются с рядом представлений о жилье, начиная от цен на жилье, которые делают вход на рынок непомерно дорогим, и заканчивая экстравагантными многомиллионными домами, которые можно увидеть в социальных сетях. Как это чаще бывает, молодые люди, только начинающие свою карьеру или создающие семьи, скорее всего, столкнутся с трудностями при выходе на рынок жилья без помощи семьи.

Но вместо того, чтобы сосредоточиться на покупателе жилья, мы сосредоточимся на родителях, желающих передать, подарить или способствовать покупке дома для взрослого ребенка. К сожалению, помощь ребенку в обустройстве его первого дома чревата ловушками. Простое совершение покупки и передача им права собственности и ключей может привести к значительным непредвиденным налоговым последствиям.

Для многих родителей, бабушек и дедушек важно помочь взрослому ребенку обзавестись своим первым домом. Может быть, родители хотят, чтобы их дети могли пользоваться преимуществами большого дома, пока их внуки маленькие. Но, как правило, пара не может позволить себе большой дом, пока их дети не вырастут и им больше не понадобится все это пространство.

Но, как правило, пара не может позволить себе большой дом, пока их дети не вырастут и им больше не понадобится все это пространство.

Кроме того, родители могут захотеть помочь следующему поколению начать укреплять справедливость. Помощь молодым людям в покупке недвижимости может дать им фору, особенно на высоко оцениваемом рынке или на рынке, который уже настолько ценится, что является барьером для входа на рынок для большинства молодых людей, только начинающих свою карьеру. В этой статье мы более подробно рассмотрим пять способов подарить или передать дом вашему ребенку.

1Прямой дар или завещание

Самый распространенный способ передачи дома вашему ребенку – передать его по наследству после вашей смерти. У этого метода есть некоторые преимущества, особенно повышение базиса, которое происходит в момент смерти. Если ваш ребенок решит продать дом и купить другой, справедливой рыночной стоимостью дома будет, по сути, его стоимость на момент вашей смерти или через шесть месяцев после нее. Таким образом, вероятно, не будет большого прироста капитала от продажи, если она произойдет близко ко времени передачи. Недостатком этого метода является то, что ваш ребенок должен ждать, пока вы умрете, чтобы получить дом, и, как упоминалось ранее, многие родители могут захотеть, чтобы у их ребенка был собственный дом, пока он еще жив.

Таким образом, вероятно, не будет большого прироста капитала от продажи, если она произойдет близко ко времени передачи. Недостатком этого метода является то, что ваш ребенок должен ждать, пока вы умрете, чтобы получить дом, и, как упоминалось ранее, многие родители могут захотеть, чтобы у их ребенка был собственный дом, пока он еще жив.

Родители могут прямо подарить дом взрослому ребенку. Любой подарок, стоимость которого превышает 16 000 долларов США в год, будет облагаться налогом на дарение и требовать подачи декларации о налоге на дарение. К счастью, сумма освобождения от пожизненного подарка составляет 12 060 000 долларов США на человека, поэтому большинство людей смогут использовать освобождение, чтобы приютить дом в подарок. В этом случае необходимо заполнить форму 709 федеральной декларации о налоге на дарение.

Существуют и другие налоговые вопросы, о которых следует помнить при оформлении подарка. Вам следует ознакомиться с местным законодательством о перечислении налога на имущество. Смена владельца от родителя к ребенку не освобождается от налогов во всех юрисдикциях, и если нет, то стоимость дома для оценки налога на имущество может увеличиться по сравнению с тем, что платил родитель, возможно, превысив бюджет ребенка. Также имейте в виду, что с подарком ребенок имеет ту же основу, что и родитель в собственности, поэтому обязательно документируйте все капитальные улучшения, которые сделал родитель.

Смена владельца от родителя к ребенку не освобождается от налогов во всех юрисдикциях, и если нет, то стоимость дома для оценки налога на имущество может увеличиться по сравнению с тем, что платил родитель, возможно, превысив бюджет ребенка. Также имейте в виду, что с подарком ребенок имеет ту же основу, что и родитель в собственности, поэтому обязательно документируйте все капитальные улучшения, которые сделал родитель.

2Внутрисемейный заем

Родитель может помочь ребенку обзавестись домом, оплатив покупку. Выступая в качестве кредитора, родитель помогает ребенку избежать процесса андеррайтинга со сторонним кредитором, особенно если вероятность того, что у него будет более высокая процентная ставка из-за таких факторов, как низкий кредитный рейтинг или низкий доход.

Чтобы внутрисемейные ссуды не считались подарком, родитель должен взимать по крайней мере минимальную процентную ставку, установленную ежемесячно IRS , которая почти всегда ниже обычной ставки по ссуде. Минимальная процентная ставка, установленная IRS, не только обеспечивает более низкую и выгодную ставку для ребенка, но и позволяет избежать дополнительных сборов, таких как частное ипотечное страхование.

Минимальная процентная ставка, установленная IRS, не только обеспечивает более низкую и выгодную ставку для ребенка, но и позволяет избежать дополнительных сборов, таких как частное ипотечное страхование.

Во время деловых операций внутри семьи ключом к предотвращению нежелательных неожиданностей является документация. Записка о рассрочке должна быть в письменной форме, подписана как родителем, так и ребенком. В нем должна быть указана не только сумма займа, но и длина векселя, процентная ставка, по крайней мере равная месячной ставке IRS , а также то, что будет представлять собой дефолт, и соответствующие действия, которые необходимо предпринять. Если родитель предъявляет залоговый процент по векселю, то процентные платежи подлежат вычету для ребенка в форме 1040 федерального подоходного налога, а проценты являются доходом для родителя.

Используя освобождение от ежегодного налога на дарение, родитель имеет возможность ежегодно прощать часть кредита, делая ежегодные подарки в размере 16 000 долларов США. Суммы подарков в рамках ежегодного исключения не требуют подачи налоговой декларации на подарки.

3Выгодная продажа

Родители совершают выгодную продажу дома иногда намеренно, обычно случайно. Продажа по выгодной цене происходит, когда вы продаете дом своему ребенку по цене ниже его полной рыночной стоимости. Например, если вы продаете своему ребенку дом стоимостью 800 000 долларов за 500 000 долларов. Разница в 300 000 долларов считается подарком. Вы можете использовать свое ранее упомянутое освобождение от пожизненного подарка на сумму более 12 миллионов долларов, чтобы укрыть эти 300 000 долларов, но вы все равно должны подать налоговую декларацию на дарение.

Существуют также некоторые налоговые последствия. Если родители купили дом менее чем за полную рыночную стоимость, например, в ситуации, когда они владели домом в течение некоторого времени, то их базовая стоимость дома будет пропорционально разделена между частью продажи и частью дара. Когда все сказано и сделано, родителям, возможно, придется выплатить прирост капитала в части продажи сделки. Если в предыдущем примере базис составляет 400 000 долларов, то 250 000 долларов базиса распределяются на часть продажи, а 150 000 долларов базиса распределяются на часть подарка. Родители продали дом на сумму 500 000 долларов с базисом 250 000 долларов, что привело к приросту капитала в размере 250 000 долларов, что привело к приросту капитала в размере 250 000 долларов, с которого необходимо было бы уплатить налоги. Эта прибыль может быть защищена исключением дохода от продажи дома для людей, которые владели и использовали свое основное место жительства в течение двух из пяти лет до продажи — 250 000 долларов США на человека, 500 000 долларов США для супружеских пар. Это освобождение не будет доступно для отдыха или аренды недвижимости. База ребенка в доме представляет собой комбинацию части продажи (500 000 долларов США) плюс переходящая основа из подаренной части (150 000 долларов США) на общую сумму 650 000 долларов США.

4Квалифицированный доверительный фонд для личного проживания

Что, если вы хотели бы переехать в дом для отдыха или хотели бы продолжать жить в доме еще несколько лет, прежде чем передать право собственности своему ребенку? Рассмотрим квалифицированный доверительный фонд для личного проживания или QPRT .

A QPRT позволяет передать дом в доверительное управление на определенный срок. По истечении срока дом переходит к названному бенефициару, то есть к вашему ребенку. Вы можете жить в доме в течение срока доверительного управления. Однако важно пережить доверие, потому что, если вы умрете до того, как доверие прекратится, вся транзакция будет проигнорирована. Стоимость дара дома уменьшается на стоимость вашего права продолжать использовать его в течение нескольких лет. Однако любая стоимость подарка (оставшаяся часть процентов) может быть компенсирована вашим пожизненным исключением.

В качестве примера предположим, что родитель вкладывает тот же дом стоимостью 800 000 долларов в QPRT на десять лет. Возможность жить в доме в течение десяти лет составляет 217 176 долларов. Остаток процентов или стоимость дома, перешедшего к взрослому ребенку по истечении 10 лет, равна 582 824 долларам. Эта последняя сумма является налогооблагаемым подарком, который компенсируется за счет исключения пожизненных подарков. Ежегодное исключение подарков неприменимо к этой передаче.

Ежегодное исключение подарков неприменимо к этой передаче.

Будьте осторожны при передаче заложенного имущества QPRT , так как это создает проблемы с налогом на дарение. Перед передачей дома с долговым обязательством рекомендуется передать имущество без заемных средств или проконсультироваться с налоговым консультантом.

5Покупка остатка брачного фонда

Последний метод хорошо работает в смешанных семьях или в ситуациях со вторым супругом. При покупке оставшейся части семейного траста или траста RPM лицо, предоставляющее право, передает дом в траст и дает своему супругу право жить в доме в течение нескольких лет или пожизненно. В то же время лицо, предоставляющее право, продает оставшуюся долю в доверительное управление для своих детей. Если дети не могут позволить себе приобрести оставшуюся часть доли в доме, то эта часть перевода будет считаться подарком и использует пожизненное освобождение дарителя от дарения. Часть, позволяющая супругу жить в доме, дает право на супружеский вычет налога на дарение без уплаты налога на наследство в случае смерти супруга, поскольку оставшаяся доля уже была продана. В конце срока или установленной жизни дом переходит к детям дарителя (напрямую или в доверительное управление) без уплаты налогов на дарение или наследство. Дом не входит в состав имущества дарителя. 9Траст 0023 RPM имеет преимущество перед трастом QPRT , поскольку нет риска смерти лица, предоставившего право, в течение срока действия траста и отмены транзакции.

В конце срока или установленной жизни дом переходит к детям дарителя (напрямую или в доверительное управление) без уплаты налогов на дарение или наследство. Дом не входит в состав имущества дарителя. 9Траст 0023 RPM имеет преимущество перед трастом QPRT , поскольку нет риска смерти лица, предоставившего право, в течение срока действия траста и отмены транзакции.

В трастовом фонде RPM лицо, предоставляющее право, может пользоваться домом вместе с супругом, но если они разведутся, это вызовет проблему, поскольку супруг по-прежнему сохраняет за собой право пользоваться домом до истечения указанного срока. Дополнительным предостережением является проверка местных правил передачи собственности, поскольку передача может рассматриваться как смена владельца, которая вызывает переоценку налоговой стоимости. В то время как RPM траст хорошо работает с домом, его можно использовать с любым типом собственности, например с инвестиционными активами. Например, вместо того, чтобы жить в доме, супруг будет получать проценты от дохода или аннуитет в течение указанного срока.

Например, вместо того, чтобы жить в доме, супруг будет получать проценты от дохода или аннуитет в течение указанного срока.

Понимание ваших вариантов

Некоторые из методов, изложенных выше, могут привести к тому, что вы захотите для простоты просто указать имя вашего взрослого ребенка в названии вашего дома. Но имейте в виду emtor совместных вопросов правового титула. Когда вы включаете своего взрослого ребенка в право собственности на свой дом, вы раскрываете свой дом перед кредиторами вашего ребенка. Ваш ребенок также должен подписывать любые решения, которые вы принимаете в отношении своего дома, такие как рефинансирование, кредитная линия или продажа. Дополнение к титулу может считаться подарком, и если вы продаете дом, вам, возможно, придется разделить освобождение от прироста капитала со своим ребенком.

В заключение, есть несколько способов передать дом вашему ребенку. У каждого есть своя доля федеральных трансфертов, подоходного налога и местного налога на имущество, а также соображения, поэтому важно проконсультироваться со своим налоговым консультантом перед выполнением любого из них.

Конгресс.гов | Библиотека Конгресса

перейти к основному содержанию

Предупреждение: для более удобной работы с Congress.gov включите JavaScript в ваш браузер.

Справка

- Как выбрать страницу поиска

- Знакомство с поиском

- Инструменты поиска

- Глоссарий

- Часто задаваемые вопросы (FAQ)

Другие полезные инструменты

- Просмотр законодательства по номеру

- Просмотр отчетов комитета по номеру

- Спросите библиотекаря

- Конгресс.гов Обучение

- Свяжитесь с нами

Или попробуйте выполнить поиск в Справочном центре

Контент сайта

- Законодательство

- Отчеты Комитета

- Заседания комитета

- Публикации Комитета

- Протокол Конгресса

- Индекс записей Конгресса

- участников

- номинаций

- Договорные документы

- Домовые Коммуникации

- Связь Сената

- Законодательный процесс

- О Конгресс.

Справка

- Справка | Обратная связь | Свяжитесь с нами

- Глоссарий

- Инструменты поиска

- Спросите библиотекаря

- Вебинары

Способы подключения

- Twitter (внешняя ссылка)

- YouTube (внешняя ссылка)

- Видео

- Получать оповещения и обновления по электронной почте

- Блог – In Custodia Legis: Юридические библиотекари Конгресса

Ресурсы

- Веб-архив Конгресса

- Отчеты CRS

- Код США

- GPO govinfo

- Юридическая библиотека Конгресса

- Путеводитель по закону онлайн

- План урока учителя

- Веб-сайты законодательного собрания штата

- Массовые данные статуса счета

- Конгресс.