Материальная помощь в связи со смертью сотрудника

Материальная помощь в связи со смертью сотрудника — акт доброй воли работодателя или его обязанность? В статье мы рассмотрим, когда он обязан оказать помощь, какие для этого нужны документы и каковы особенности обложения подобных выплат обязательными платежами.

Обязан ли работодатель оказывать матпомощь родственникам умершего сотрудника?

Законодательством установлен только один случай, когда работодатель должен безусловно выплатить родным умершего сотрудника некоторую сумму в качестве матпомощи. Речь идет о случае смерти лиц, направленных работать в российские дипломатические представительства за границей. Члены семьи умершего вправе рассчитывать на сумму в 50% оклада посла РФ (подп. «д» п. 5 Правил предоставления гарантий…, утв. постановлением Правительства РФ от 20.12.2002 № 911).

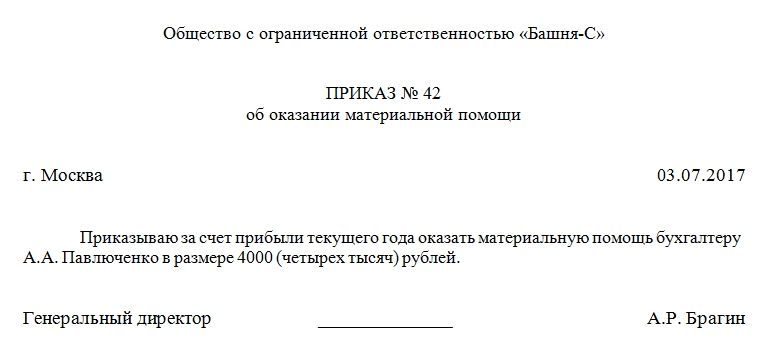

В остальном работодатели обязаны оказывать матпомощь в рассматриваемой ситуации, только если это закреплено в одном из следующих документов:

- трудовой договор;

- коллективное соглашение;

- локальный акт.

При этом допускается установление условий для осуществления выплат: определенный стаж работы сотрудника на предприятии, наличие у работодателя свободных денежных средств и т. д.

Соответствующие обязательства компания может на себя официально и не брать. Но это не значит, что члены семьи ее умершего сотрудника не могут рассчитывать на матпомощь в столь трудной ситуации: при согласии на то работодателя это возможно.

Важно! Рекомендация от «КонсультантПлюс»

Оформляя прекращение трудового договора в связи со смертью работника, учтите следующие особенности. Рекомендуем оформить все документы (приказ, трудовую книжку в случае ее ведения и др.), а также заполнить сведения о трудовой деятельности днем, когда…(все подробности — в Готовом решении от К+).

Лица, имеющие право получить матпомощь при смерти сотрудника. Документы для получения выплаты

Желательно, чтобы в документах, закрепляющих возможность получения выплаты, был определен круг имеющих на то право. Например, это могут быть не любые родственники, а только члены семьи. К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами (см. ниже).

Например, это могут быть не любые родственники, а только члены семьи. К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами (см. ниже).

Если же соответствующая обязанность работодателя в документах не установлена, то он решает, кому перечислить деньги, по своему усмотрению.

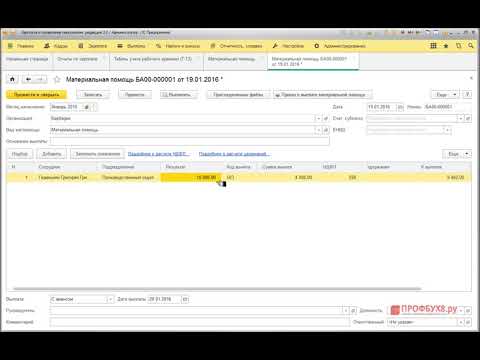

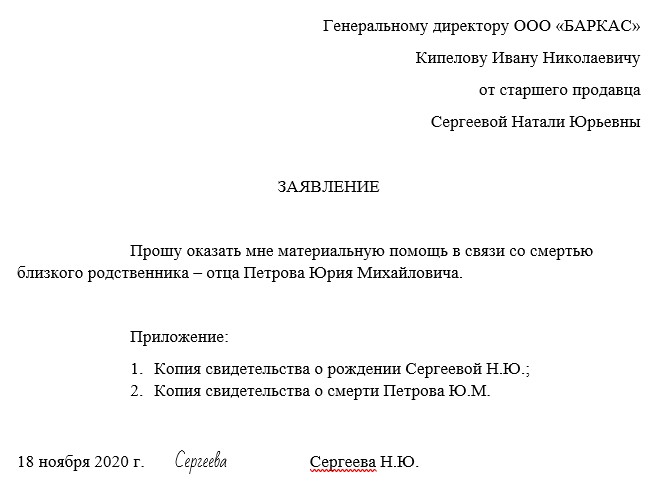

Для оформления выплат потребуется письменное заявление заинтересованного лица (в свободной форме), а также копия свидетельства о смерти. Отсутствие этих документов обязательно заинтересует налоговые органы в случае проверки.

Можно ли учесть материальную помощь в связи со смертью работника при расчете налога на прибыль? Ответ на этот вопрос вы найдете в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Уплата страховых взносов с сумм помощи в связи со смертью работника

Страховые взносы уплачиваются работодателем в отношении подлежащих страхованию физлиц. Он не выступает страхователем лиц, получающих матпомощь в связи со смертью работника (как правило, это члены семьи последнего). Таким образом, страховые взносы с сумм помощи родным умершего работника платить не нужно, так как отсутствует объект обложения (ст. 420 НК РФ).

Он не выступает страхователем лиц, получающих матпомощь в связи со смертью работника (как правило, это члены семьи последнего). Таким образом, страховые взносы с сумм помощи родным умершего работника платить не нужно, так как отсутствует объект обложения (ст. 420 НК РФ).

С другой стороны, возможна ситуация, когда родные умершего трудятся у того же работодателя. В этом случае также отсутствует объект обложения взносами, так как выплаты производятся не в рамках трудовых отношений.

А вот помощь работнику в связи со смертью его родственников не будет облагаться страховыми взносами только при соблюдении следующих условий:

- Единовременность. Единовременной является матпомощь, выплачиваемая не более 1 раза в течение отчетного периода. Таким образом, с выплачиваемой частями (к примеру, ежемесячно) помощи нужно платить страховые взносы.

- Умершим является член семьи работника, к которым относят супруга, детей и родителей. Суммы помощи в связи со смертью иных родственников взносами облагаются.

Удержание НДФЛ из материальной помощи по случаю смерти работника или члена его семьи

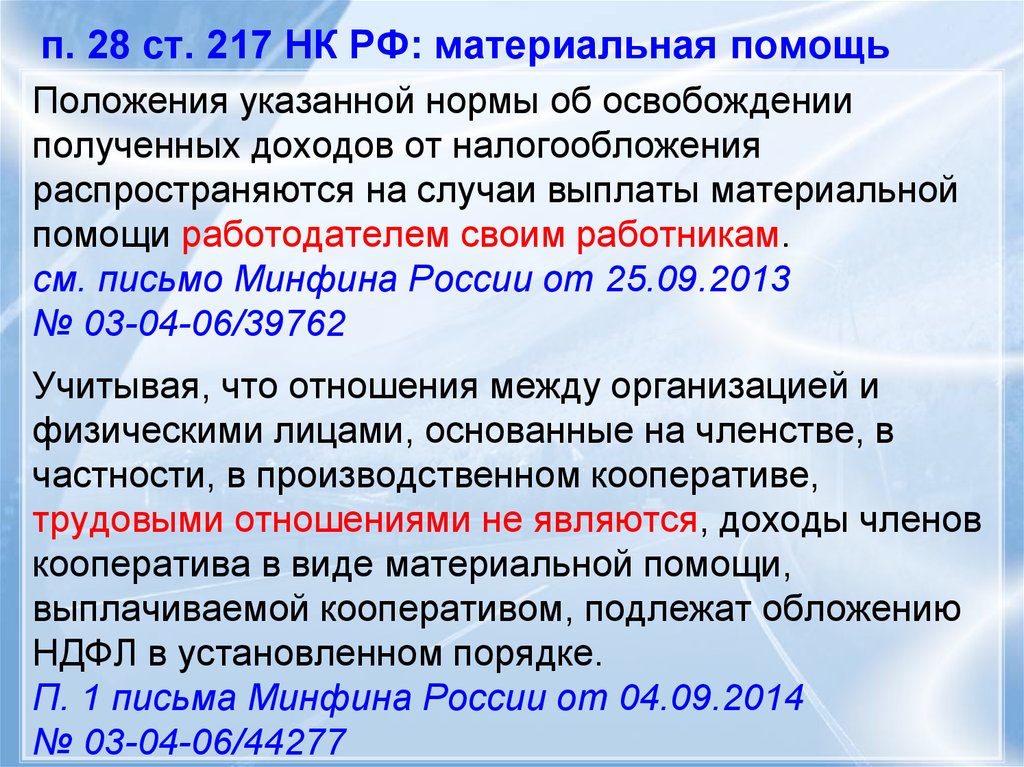

НК РФ установил перечень получаемых физлицами сумм, не облагаемых НДФЛ. Среди них и ряд разновидностей матпомощи. Так, этим налогом не облагаются суммы следующих видов матпомощи (п. 8 ст. 217 НК РФ):

- членам семьи умершего сотрудника / бывшего сотрудника по поводу его смерти;

- сотруднику / бывшему сотруднику в связи со смертью члена его семьи.

Для правомерной неуплаты НДФЛ важно соблюдение таких условий:

- Помощь является единовременной.

- Помощь оказывается супругу, ребенку или родителю умершего сотрудника либо сотруднику в связи со смертью кого-либо именно из этих, а не любых родственников.

- Если помощь получает бывший работник или его родственники, то важно основание увольнения этого работника. В качестве такового должен выступать выход на пенсию.

Итоги

Работодатели изначально не обязаны оказывать материальную поддержку родным умерших сотрудников.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Материальная помощь работнику в связи со смертью родственника и страховые взносы

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Бюджетное учреждение выплачивает работнику материальную помощь в связи со смертью бабушки. Согласно представленной копии лицевого счета работник и бабушка проживали вместе.

Квалифицируется ли данная материальная помощь как оказываемая работнику в связи со смертью члена семьи и не подлежащая обложению страховыми взносами в ПФ, ФОМС, ФСС, взносами от несчастных случаев на производстве и НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В настоящее время понятие «члены семьи» не получило в законодательстве однозначного определения, а правовой подход судебной практики к решению вопроса о применении этого понятия для освобождения от уплаты НДФЛ и страховых взносов не является единообразным. В связи с этим однозначно не облагается НДФЛ и страховыми взносами материальная помощь, выплаченная в связи со смертью супруга, родителей и детей сотрудника. Необложение страховыми взносами и НДФЛ материальной помощи, выплаченной в связи со смертью бабушки, может повлечь за собой налоговые риски, даже в том случае, если будет доказан факт совместного проживания внука и бабушки.

Обоснование вывода:

Суммы единовременной материальной помощи, оказываемой работнику в связи со смертью члена (членов) его семьи, не облагаются НДФЛ и страховыми взносами, в том числе взносами от несчастных случаев и профессиональных заболеваний (далее — НС и ПЗ) (абзац 3 п. 8 ст. 217 НК РФ, подп. 3 п. 1 ст. 422 НК РФ, подп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

8 ст. 217 НК РФ, подп. 3 п. 1 ст. 422 НК РФ, подп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

При этом приведенные нормы НК РФ не ограничивают размер не облагаемой налогом единовременно выплаченной в связи со смертью суммы материальной помощи. Это означает, что она не подлежит обложению НДФЛ в полной сумме. Важно лишь, чтобы выплата являлась единовременной (разовой) (письма Минфина России от 09.06.2017 N 03-04-05/36339, от 24.07.2017 N 03-04-05/46847, от 28.02.2020 N СД-4-3/3456). Выплаты материальной помощи с определенной периодичностью не могут рассматриваться как единовременные, поэтому положения п. 8 ст. 217 НК РФ к ним неприменимы (письмо Минфина России от 14.03.2019 N 03-04-06/16622).

НК РФ не содержит определения членов семьи. В таком случае на основании п. 1 ст. 11 НК РФ следует обратиться к семейному законодательству. В соответствии со ст. 2 СК РФ членами семьи являются супруги, родители и дети (усыновители и усыновленные). Как видим, исходя из данной нормы, бабушка и внук не являются членами семьи. На этом основании Минфин России приходил к выводу, что материальная помощь, оказываемая работодателем работнику в связи со смертью родственников, в ст. 2 СК РФ не поименованных, подлежит налогообложению НДФЛ в общеустановленном порядке (письмо Минфина России от 03.08.2006 N 03-05-01-04/234). При этом факт совместного (раздельного) проживания значения не имеет (письмо Минфина РФ от 15.09.2004 N 03-05-01-04/12). Смотрите также письма УФНС России по г. Москве от 19.08.2010 N 20-15/2/087744, от 05.03.2010 N 20-15/3/022951.

В соответствии со ст. 2 СК РФ членами семьи являются супруги, родители и дети (усыновители и усыновленные). Как видим, исходя из данной нормы, бабушка и внук не являются членами семьи. На этом основании Минфин России приходил к выводу, что материальная помощь, оказываемая работодателем работнику в связи со смертью родственников, в ст. 2 СК РФ не поименованных, подлежит налогообложению НДФЛ в общеустановленном порядке (письмо Минфина России от 03.08.2006 N 03-05-01-04/234). При этом факт совместного (раздельного) проживания значения не имеет (письмо Минфина РФ от 15.09.2004 N 03-05-01-04/12). Смотрите также письма УФНС России по г. Москве от 19.08.2010 N 20-15/2/087744, от 05.03.2010 N 20-15/3/022951.

Вместе с тем в более поздних разъяснениях финансового ведомства прослеживается несколько иная позиция по данному вопросу. Специалисты Минфина России отмечают, что системное толкование положений СК РФ позволяет включить в понятие члена семьи лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления. При этом под семьей понимается локализованная социальная группа, в которой предполагается совместное проживание, ведение хозяйства и т.п. С учетом изложенного, если родственник, в частности брат (сестра), бабушка и др. работника, проживали совместно с работником, при осуществлении работодателем единовременных выплат работнику в связи с их смертью НДФЛ и страховые взносы не удерживаются. Смотрите письма Минфина России от 14.11.2012 N 03-04-06/4-318, от 02.12.2016 N 03-04-05/71785.

При этом под семьей понимается локализованная социальная группа, в которой предполагается совместное проживание, ведение хозяйства и т.п. С учетом изложенного, если родственник, в частности брат (сестра), бабушка и др. работника, проживали совместно с работником, при осуществлении работодателем единовременных выплат работнику в связи с их смертью НДФЛ и страховые взносы не удерживаются. Смотрите письма Минфина России от 14.11.2012 N 03-04-06/4-318, от 02.12.2016 N 03-04-05/71785.

Напомним также, что в силу п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Судебная практика по данному вопросу немногочисленна и неединообразна.

Например, если говорить об НДФЛ, то в постановлении Одиннадцатого арбитражного апелляционного суда от 25.03.2011 N 11АП-13613/10 судьи, руководствуясь исключительно определением членов семьи, приведенным в ст. 2 СК РФ, пришли к выводу, что материальная помощь, выплаченная лицам, которые по отношению к умершим являются племянницами, племянниками, зятем, снохой, облагается НДФЛ.

Таким образом, в настоящее время понятие «члены семьи» не получило в законодательстве однозначного определения, а правовой подход судебной практики к решению вопроса о применении этого понятия для целей п.

Что касается страховых взносов, то в судебной практике присутствует позиция, исходя из которой суммы материальной помощи работникам, выплачиваемые в связи со смертью их родственников, не подлежат обложению страховыми взносами, причем по основаниям, не связанным с принадлежностью к членам семьи.

Эта позиция основывается на том, что для включения выплат работникам в базу для начисления страховых взносов необходимо, чтобы эти выплаты были произведены в рамках трудовых отношений, а следовательно, непосредственно связаны с оплатой труда работников, то есть представляли бы собой вознаграждение за труд, компенсационные или стимулирующие выплаты, начисляемые работнику на основании трудового договора (ч. 1 ст. 129, ст. 135 ТК РФ).

Между тем единовременная материальная помощь, выплата которой предусматривается, как правило, не трудовым договором, а коллективным договором, к оплате труда работника отношения не имеет. Смотрите например, постановления Арбитражного суда Московского округа от 29. 04.2021 N Ф05-7778/21 по делу N А40-102337/2020, Арбитражного суда Московского округа от 20.02.2021 N Ф05-23885/20 по делу N А40-102714/2020, постановления Арбитражного суда Волго-Вятского округа от 07.12.2020 N Ф01-14876/20 по делу N А43-44318/2019, Арбитражного суда Западно-Сибирского округа от 26.08.2020 N Ф04-3270/20 по делу N А27-23590/2019, Арбитражного суда Волго-Вятского округа от 20.08.2020 N Ф01-11869/20 по делу N А29-13954/2019.

04.2021 N Ф05-7778/21 по делу N А40-102337/2020, Арбитражного суда Московского округа от 20.02.2021 N Ф05-23885/20 по делу N А40-102714/2020, постановления Арбитражного суда Волго-Вятского округа от 07.12.2020 N Ф01-14876/20 по делу N А43-44318/2019, Арбитражного суда Западно-Сибирского округа от 26.08.2020 N Ф04-3270/20 по делу N А27-23590/2019, Арбитражного суда Волго-Вятского округа от 20.08.2020 N Ф01-11869/20 по делу N А29-13954/2019.

Отметим, что в отношении страховых взносов, установленных гл. 34 НК РФ, судебная практика пока не сложилась. Однако приведенная правовая позиция применяется в судебной практике в отношении страховых взносов, которые исчислялись в период действия Федерального закона от 24.07.2009 N 212-ФЗ (до вступления в силу главы 34 НК РФ), между тем понятия объекта обложения страховыми взносами, установленные частью 1 ст. 7 Закона 212-ФЗ и подп. 1 п. 1 ст. 420 НК РФ, идентичны. Что касается взносов от НС и ПЗ, то понятие объекта обложения страховыми взносами на социальное страхование от НС и ПЗ, установленное п. 1 ст. 20.1 Закона N 125-ФЗ, с 2017 года не менялось.

1 ст. 20.1 Закона N 125-ФЗ, с 2017 года не менялось.

В заключение хотим напомнить о праве обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (подп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании подп. 3 п. 1 ст. 111 НК РФ.

Разместить:

Налоговые льготы для пожилых людей и людей с ограниченными возможностями

Округ Фэрфакс предоставляет льготы по налогу на недвижимость и транспортные средства (только одно транспортное средство на семью) гражданам в возрасте 65 лет и старше или постоянно и полностью нетрудоспособным, и удовлетворяющим требованиям по доходу и имуществу квалификационные требования. Квалифицированные налогоплательщики также могут иметь право на налоговые льготы для арендаторов.

Квалифицированные налогоплательщики также могут иметь право на налоговые льготы для арендаторов.

Заявку звоните по телефону 703-222-8234; Español 703-324-3855, с 8:00 до 16:30. С понедельника по пятницу или запрос по электронной почте. Лица с нарушением слуха могут звонить по номеру TTY 711.

Вернувшиеся заявители должны подать документы не позднее 2 мая 2022 г. Однако срок подачи может быть продлен до 31 декабря при определенных обстоятельствах, которые помешали заявителю подать заявку вовремя и не являются его виной. Подробные запросы об освобождении от уплаты налогов должны быть отправлены в письменном виде в Департамент налоговой администрации. Заявление на налоговые льготы 2022 года будет отправлено по почте утвержденным участникам к третьей неделе января.

2022 Требования к налоговым льготам на недвижимость

Чтобы иметь право на налоговые льготы на недвижимость, вы должны быть не моложе 65 лет или иметь постоянную и полную инвалидность. Заявители, которым исполнилось 65 лет или которые стали полностью или навсегда нетрудоспособными в течение года подачи заявления, также могут претендовать на налоговые льготы на пропорциональной основе.

Заявители, которым исполнилось 65 лет или которые стали полностью или навсегда нетрудоспособными в течение года подачи заявления, также могут претендовать на налоговые льготы на пропорциональной основе.

Если жилье находится в совместной собственности заявителя и супруга, либо заявитель, либо супруг(а) должны быть не моложе 65 лет или иметь постоянную и полную нетрудоспособность.

Чтобы подать заявление на освобождение от налога на недвижимость за текущий год, заявители должны предоставить валовой доход домохозяйства из всех источников владельцев жилья и любых родственников владельца, которые проживают в жилье с непосредственно предшествующего года. совокупный доход не может превышать 90 000 долларов США. Применяются следующие ограничения дохода и процент льготы:

- Если ваш валовой доход составляет 60 000 долларов США или меньше, вы имеете право на 100% льготу.

- Если ваш валовой доход составляет от 60 001 до 80 000 долларов США, вы имеете право на 50% скидку.

- Если ваш валовой доход составляет от 80 001 до 90 000 долларов США, вы имеете право на 25-процентную скидку.

Родственники, не являющиеся собственниками, проживающие в жилище, за исключением супруга/супруги, исключают первые 6 500 долларов своего дохода. Для родственника, который не имеет дохода, вычета нет. Кандидаты, которые постоянно и полностью нетрудоспособны, могут исключить первые 7500 долларов дохода. Родственники (кроме супруга), которые постоянно и полностью нетрудоспособны и получают доход в связи со своей инвалидностью, могут исключить этот доход из общего совокупного дохода.

Совокупные чистые активы владельцев жилища и супруги любого владельца, проживающего в жилище, не могут превышать 400 000 долларов США за предыдущий год, за который испрашивается компенсация. Предел чистой стоимости не включает стоимость дома, до одного акра земли. Чистая финансовая стоимость не включает до пяти акров земли от основного места жительства, которые не могут быть разделены в соответствии с утвержденным зонированием и по-прежнему подлежат налогообложению. Если имущество находится в совместной собственности, а совладелец умер, необходимо предоставить заверенную копию свидетельства о смерти.

Если имущество находится в совместной собственности, а совладелец умер, необходимо предоставить заверенную копию свидетельства о смерти.

Квалификация для налоговых льгот на транспортные средства («автомобили») год подачи заявления и проживать в округе Фэрфакс.

Освобожденное транспортное средство должно принадлежать и использоваться главным образом заявителем. Налоговый вычет предоставляется только на одно транспортное средство.Общий доход заявителя не может превышать 22 000 долларов США. Доход рассчитывается путем объединения валового дохода за предыдущий год владельца (владельцев) транспортного средства и их супруга (супруги), независимо от того, какое название имеет транспортное средство. Валовой доход любого лица с постоянной и полной нетрудоспособностью не должен превышать 29 500 долларов.

Общая сумма чистых активов заявителя и супруга не может превышать 75 000 долларов США по состоянию на 31 декабря предыдущего года, в отношении которого испрашивается компенсация.

Требования для получения налоговых льгот для арендаторов

Чтобы иметь право на налоговые льготы для арендаторов в рамках Программы налоговых льгот, вы должны быть не моложе 65 лет или иметь постоянную и полную инвалидность и проживать в округе Фэрфакс.

Общий доход заявителя и любых родственников, проживающих в доме, не может превышать 22 000 долларов США. Доход рассчитывается путем объединения валового дохода из всех источников предыдущего года. Родственники, проживающие в доме, могут исключить первые 6500 долларов дохода. Для родственника, у которого нет дохода, вычета нет. Кандидаты, которые навсегда и полностью нетрудоспособны, могут исключить первые 7500 долларов США дохода.

Общая сумма чистых активов заявителя и супруга не может превышать 75 000 долларов США по состоянию на 31 декабря предыдущего года, в отношении которого испрашивается компенсация.

Чтобы получить льготу, заявители должны платить 30% или более от своего валового дохода в счет арендной платы. Эта сумма может быть пропорциональна продолжительности проживания в округе в течение года подачи заявления.

Эта сумма может быть пропорциональна продолжительности проживания в округе в течение года подачи заявления.

Заявители должны предоставить копию договора аренды и квитанции об аренде или погашенные чеки за каждый месяц предыдущего года, подтверждающие сумму уплаченной арендной платы.

Заявителям, проживающим и владеющим передвижным домом, расположенным на земле, за которую выплачивается арендная плата, может быть предоставлена либо льгота по арендной плате за землю, либо льгота по личному имуществу.

Нужна помощь в оплате налога на недвижимость?

Закон штата Северная Каролина разрешает освобождение от налога на имущество для пожилых людей с низким доходом и домовладельцев-инвалидов, а также ветеранов-инвалидов или их оставшихся в живых супругов, не состоящих в браке. Есть три программы, утвержденные Генеральной Ассамблеей, с требованиями, которым должен следовать округ Уэйк. Эти программы могут значительно сократить расходы по налогу на имущество для соответствующих владельцев.

Уменьшите налогооблагаемую стоимость вашего дома:

Домовладельцы в возрасте 65 лет и старше или со 100% инвалидностью могут получить 25 000 долларов США или до 50% от стоимости своего дома, в зависимости от того, что больше, если они соответствуют определенным требованиям к доходу и собственности. Супружеские пары могут претендовать на участие, даже если только один из партнеров старше 65 лет или имеет инвалидность. Этот налоговый вычет не нужно возвращать.

ИЛИ

Платите только процент от своего дохода:

Пожилые люди и лица со 100% инвалидностью, которые владеют и занимают свои дома более пяти лет, могут выбрать программу, гарантирующую, что их счет по налогу на имущество не будет оплачен. более 4-5% дохода. Домовладельцам, возможно, придется вернуть часть этой налоговой льготы, например, если они переедут или продадут свой дом.

ИЛИ

Скидка для ветеранов:

Ветераны с полной и постоянной инвалидностью, связанной со службой, или их оставшиеся в живых супруги, не состоящие в браке, могут получить 45 000 долларов США от стоимости их имущества , независимо от их дохода. Этот налоговый вычет не нужно возвращать.

Детали программы

Программа для пожилых людей и инвалидов

- Также называется домом для пожилых людей или инвалидов

- Заявители должны быть в возрасте 65 лет или иметь полную и постоянную инвалидность на 1 января.

- Валовой доход за 2021 год как для заявителя, так и для супруга не может превышать 31 900 долларов США.

- Для владельцев совместной собственности, не состоящих в браке, каждый владелец должен подавать заявление отдельно, и могут применяться ограничения пособий в зависимости от процента владения.

- Это одноразовое приложение.

Эта программа исключает из налогообложения первые 25 000 долларов США или до 50 % (в зависимости от того, что больше) от стоимости дома. Исключение означает, что часть стоимости не будет учитываться при создании вашего налогового счета. Даже если вы не соответствуете требованиям программы в последующие годы, исключенная стоимость за предыдущие годы не облагается налогом.

После одобрения участия в этой программе вам не нужно повторно подавать заявление, если только ваше постоянное место жительства не изменилось, ваш доход теперь превышает текущий допустимый годовой доход или вы больше не являетесь полностью и навсегда инвалидом. Если лицо, получившее исключение в прошлом году, умерло до 1 января, лицо, обязанное по закону перечислить имущество, должно уведомить об этом Департамент налоговой администрации округа Уэйк. Оставшийся в живых супруг или владелец совместной собственности должен повторно подать заявление на исключение, если он соответствует требованиям. Если какое-либо из этих уведомлений не будет сделано до 1 июня, это приведет к штрафам, процентам и возможной потере исключения.

Если какое-либо из этих уведомлений не будет сделано до 1 июня, это приведет к штрафам, процентам и возможной потере исключения.

Отсрочка уплаты налогов

- Также называется Программа автоматических выключателей

- Заявители должны быть в возрасте 65 лет или иметь полную и постоянную инвалидность на 1 января.

- Валовой доход за 2021 год как для заявителя, так и для супруга не может превышать 47 850 долларов США.

- Для владельцев совместной собственности, не состоящих в браке, каждый владелец должен подать заявление и пройти квалификацию отдельно.

- Кроме того, все владельцы должны были владеть и занимать жилье в течение предыдущих пяти лет.

- Домовладельцы должны подавать каждый год для участия в этой программе.

В рамках этой программы налоги за каждый год ограничиваются процентом от дохода владельца. Налоги, превышающие сумму ограничения, отсрочены , что означает отсрочку до будущей даты. Отсроченные налоги за последние три года подлежат уплате с процентами, если происходит дисквалифицирующее событие. Дисквалифицирующие события включают смерть владельца или передачу имущества, когда доля владельца не переходит к другому правомочному владельцу, а также неиспользование имущества в качестве постоянного места жительства владельца.

Отсроченные налоги за последние три года подлежат уплате с процентами, если происходит дисквалифицирующее событие. Дисквалифицирующие события включают смерть владельца или передачу имущества, когда доля владельца не переходит к другому правомочному владельцу, а также неиспользование имущества в качестве постоянного места жительства владельца.

Для владельца, чей доход в 2021 году не превышает 31 900 долларов США, налоги владельца будут ограничены 4% от их дохода. Для владельца, чей доход в 2021 году превышает 31 900 долларов США, но не превышает 47 850 долларов США, налоги владельца будут ограничены 5% от их дохода. Для участия в этой программе все владельцы должны подать заявку и пройти квалификацию.

Вы должны подавать заявление на участие в Программе отсрочки уплаты налогов каждый год!

Программа для ветеранов-инвалидов

- Также известен как исключение ветеранов-инвалидов

- Ветераны, уволенные на почетных условиях , или их оставшиеся в живых супруги, не состоящие в браке, могут иметь право на снижение налога на имущество.

- В этой программе нет ограничений по возрасту или доходу.

- Это одноразовое приложение.

Эта программа исключает до первых 45 000 долларов США от оценочной стоимости постоянного места жительства ветерана, уволенного с почетными условиями, который имеет полную и постоянную инвалидность, связанную со службой, или который получает льготы на специально приспособленное жилье в соответствии с 38 U.S.C. 2101. Владельцы совместной собственности, не состоящие в браке, должны подавать отдельные заявления, и могут применяться ограничения пособий в зависимости от процента владения. При наличии права каждый владелец может получать льготы в соответствии с Исключением для пожилых людей или инвалидов или Исключением для ветеранов-инвалидов. После одобрения исключения ветеранов-инвалидов вам не нужно повторно подавать заявление, если только ваш статус инвалидности или пособия не изменился.

Как применить

Срок подачи заявок истекает 1 июня . Если супружеская пара является единственным владельцем недвижимости, требуется только одно заявление. Если несколько владельцев, не состоящих в браке, запрашивают налоговые льготы для одного и того же имущества, для каждого владельца требуются отдельные заявления. Могут применяться ограничения льгот.

Если супружеская пара является единственным владельцем недвижимости, требуется только одно заявление. Если несколько владельцев, не состоящих в браке, запрашивают налоговые льготы для одного и того же имущества, для каждого владельца требуются отдельные заявления. Могут применяться ограничения льгот.

Обратите внимание: Даже если вы можете претендовать на несколько программ, вы можете выбрать только одну программу . Прокрутите вниз для более подробной информации о каждой программе, чтобы помочь с выбором.

Если вы все еще не уверены, позвоните нам по телефону 919-856-5400.

Программы для пожилых людей и инвалидов

Подать заявку (английский) Подать заявку (испанский) Сертификат об инвалидности

Программа для инвалидов

Подать заявку (английский) Подать заявку (испанский) Подтверждение инвалидности

Чтобы запросить отправку заявления по почте, позвоните по телефону офис 919-856-5400. Заявки можно отправить по электронной почте по адресу taxhelp@wakegov. com, по почте на почтовый ящик 2331, Raleigh NC 27602 или лично по адресу 301 S. McDowell St., Suite 3800, Raleigh.

com, по почте на почтовый ящик 2331, Raleigh NC 27602 или лично по адресу 301 S. McDowell St., Suite 3800, Raleigh.

Могу ли я подать заявление после 1 июня? Заявки с опозданием могут быть рассмотрены до конца 2022 года по таким причинам, как физическое или психическое заболевание, госпитализация, смерть налогоплательщика или ближайшего родственника или командировка в армию. В приложении есть раздел, в котором объясняется задержка и выяснение причины. Каждый запрос будет рассматриваться в индивидуальном порядке.

Сравнение программ налоговых льгот

См. сравнение исключения Homestead и отсрочки автоматического выключателя.

Приведенные ниже сравнительные ситуации относятся к супружеской паре старше 65 лет, которые владели жильем и жили в нем не менее пяти полных лет. Указанный доход представляет собой общую сумму как заявителя, так и супруга. Дом расположен в Роли, а общая ставка налога для округов Уэйк и Роли составляет 1,0125 на каждые 100 долларов оценочной стоимости.

В примерах представлены результаты для доходов в размере 24 000 и 35 000 долларов США при стоимости жилья в 175 000 и 375 000 долларов США.

Доход $24 000

Стоимость дома $175 000

| Исключение | Автоматический выключатель | |

| Налогооблагаемая стоимость | $87 500,00 | 175 000,00 долларов США |

| Налог на стоимость | 885,94 $ | 1771,88 $ |

| Налоги к уплате | 885,94 $ | $960,00 * |

| Отложенный налог | $0,00 | 811,88 $ |

Доход $24 000

Стоимость дома $375 000

| Исключение | Автоматический выключатель | |

| Налогооблагаемая стоимость | $187 500,00 | 375 000,00 долларов США |

| Налог на стоимость | 1898,44 $ | 3796,88 $ |

| Налоги к уплате | 1898,44 $ | $960,00 * |

| Отложенный налог | $0,00 | 2836,88 $ |

Доход $35 000

Стоимость дома $175 000

| Исключение | Автоматический выключатель | |

| Налогооблагаемая стоимость | Не соответствует требованиям | 175 000,00 долларов США |

| Налог на стоимость | Доход превышает лимит программы | 1771,88 $ |

| Налоги к уплате | 1750,00 долларов США ** | |

| Отложенный налог | 21,88 $ |

Доход $35 000

Стоимость дома $375 000

| Исключение | Автоматический выключатель | |

| Налогооблагаемая стоимость | Не соответствует требованиям | 375 000,00 долларов США |

| Налог на стоимость | Доход превышает лимит программы | 3796,88 $ |

| Налоги к уплате | 1 750,00 $ ** | |

| Отложенный налог | 2046,88 $ |

* Налоговый предел для отсрочки основан на 4% дохода.

** Налоговый предел для отсрочки установлен из расчета 5% от дохода.

Приведенные выше цифры приведены только для сравнения. Будет применяться ваша индивидуальная стоимость имущества и налоговые ставки юрисдикции.

Часто задаваемые вопросы

Что такое стоимость дома?

Стоимость жилья – это стоимость постоянного, основного и законного проживания человека. Он включает в себя жилище, жилой участок, не превышающий одного акра, и связанные с ним улучшения. Жилье может быть одноквартирным домом, частью многоквартирного жилого комплекса или промышленным домом. Опять же, для всех этих программ налоговых льгот жилье должно принадлежать заявителю.

Кто является правомочным владельцем программы Senior & Disabled и программы отсрочки уплаты налогов?

Подходящий владелец — это владелец, который владеет и занимает свой дом с 1 января и соответствует требованиям по возрасту, инвалидности и доходу конкретной программы, на которую подана заявка.