Оценка недвижимости для ипотеки в Москве и МО – стоимость оценки квартиры для банка

Оценка недвижимости для ипотеки

Компания «ИНЕКС» проводит оценку квартир в новостройках и на вторичном рынке. Предоставим отчет за один рабочий день.

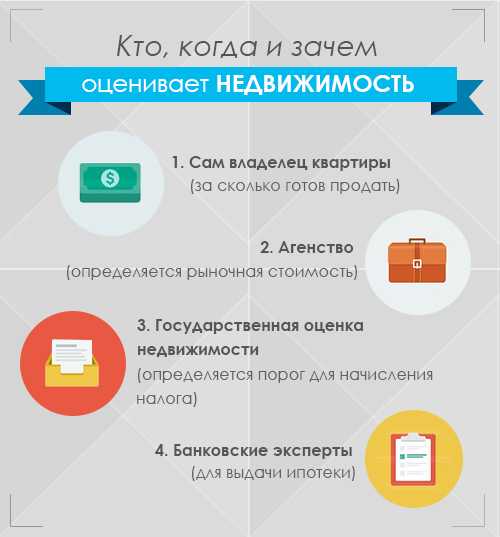

Суть ипотечного кредита заключается в том, что вы получаете деньги на приобретение жилья/коммерческого имущества, которое выступает обеспечением сделки. Недвижимость находится в залоге у банка до тех пор, пока вы не погасите взятую сумму и проценты. Если вы перестанете вносить регулярные платежи по кредиту, кредитор будет вправе реализовать ваше имущество, чтобы вернуть свои средства. В момент принятия решения о том, какую сумму ипотеки выдавать, банку важно знать, сколько средств он сможет получить при реализации залога. Для этого проводится оценка квартиры. По ее результатам составляется официальный отчет. Это документ, в котором указывают рыночную стоимость недвижимости, по которой банк рассчитывает ликвидность обеспечения.

Для клиента также есть плюсы в оценке недвижимости, особенно в тех случаях, когда сделка заключается на вторичном рынке. Отчет эксперта дает понимание того, насколько справедливой назначена цена, не завышена ли она.

Отчет эксперта дает понимание того, насколько справедливой назначена цена, не завышена ли она.

Третья заинтересованная в оценке сторона — страховая компания. Страхование объекта залога — обязательное условие при ипотечном кредитовании.

Какие объекты недвижимости подлежат оценке

Квартира

Экспертизу проводит независимый оценщик, аккредитованный банком по утвержденной законом процедуре.

Он запрашивает такие документы:

- Для новостроек:

- ДДУ;

- акт приема-передачи квартиры;

- экспликацию;

- техпаспорт или поэтажный план.

- Для вторичного жилья:

- выписку из ЕГРН/свидетельство о праве собственности;

- поэтажный план/техпаспорт;

- экспликацию.

Кроме того, во всех случаях необходим осмотр оцениваемого имущества. Отчет применим в течение шести месяцев с момента проведения оценки квартиры для банка.

Земельный участок

Не всегда заемщики хотят искать готовое жилье, не всегда их устраивает предложение недвижимости, доступной на загородном рынке. В таком случае граждане изъявляют желание приобрести участок и построить на нем дом. Как и квартиры, для ипотеки нужно оценить приобретаемые участки. Это более рисковое обеспечение для банка и более сложный объект для оценщика, для которого не могут быть применены типовые решения. Важно проанализировать:

- расположение участка;

- наличие/отсутствие вредных производств поблизости;

- планы по строительству автомагистралей;

- перспективы изменения целевого назначения недвижимого имущества.

Участок должен значиться на кадастровом учете, иметь разрешение на строительство на нем жилья.

Загородная недвижимость

Оценка загородной недвижимости предполагает определение стоимости не только дома, но и других объектов, которые влияют на итоговую цену. Это более сложная процедура, так как в отличие от большинства квартир, которые являются типовыми, загородное жилье индивидуальное. Это затрудняет оценку, требует более высокой квалификации, стоит больше. Вместе с базовым пакетом документов оценщику нужно предоставить:

- кадастровый паспорт участка, на котором стоит дом;

- схему инженерных коммуникаций;

- информацию об ограничениях, если таковые есть — например, сервитуты.

Нежилое помещение

При оформлении кредита в банке проводится оценка недвижимости и жилого, и нежилого назначения. Во втором случае речь идет про офисные помещения, точки торговли, отели, складские помещения, производственные цеха и так далее.

Во втором случае речь идет про офисные помещения, точки торговли, отели, складские помещения, производственные цеха и так далее.

Нежилое здание

При оценке встроенных помещений и отдельно стоящих зданий используются разные подходы. В случае со зданиями учитывают год постройки, текущее техническое состояние, улучшения, запас срока эксплуатации, характеристики земельного участка на котором расположено здание и прочие характеристики, влияющие на рыночную стоимость объекта.

Читать далее

Оценка квартиры для ипотеки в Краснодаре по цене от 3000 рублейЮридическая компания R-GROUP

Оценка квартиры для ипотеки сопровождает любую сделку по оформлению кредита на недвижимость. Банк,

предоставляющий ипотечный заем, расценивает Вашу будущую квартиру в первую очередь, как собственное имущество, которое

возможно придется продать, в том случае, если Вы вдруг перестанете возвращать долг. Из-за этого, представители банков

при оформлении ипотеки требуют от заемщиков отчет об актуальной рыночной стоимости квартиры, которую Вы собираетесь

приобрести.

квартиры, а заемщика от возможных необоснованных «накруток» от банка.

Кто делает оценку квартир для ипотеки?

Оценка квартиры под ипотеку — это достаточно сложный процесс, который

может проводить только профессиональный независимый оценщик, имеющий соответствующий уровень компетентности. Эксперт по

оценке помимо наличия высшего профильного образования, обязан состоять в официальной организации независимых оценщиков.

Стоит отметить, что с 1 апреля текущего года каждый профессиональный оценщик должен иметь специальный квалификационный

аттестат

Как сделать оценку квартиры для ипотеки?

Для того, чтобы заказать оценку квартиры для ипотеки достаточно позвонить в оценочную компанию и

адрес объекта недвижимости и данные заказчика и оценщика.

Особое внимание следует обратить именно на сроки и стоимость

Особое внимание следует обратить именно на сроки и стоимостьуслуги, так как Вы должны точно знать когда получите на руки отчет об оценке и сколько для Вас это будет стоить.

Оценка квартиры для сбербанка

Самый главный банк Российской Федерации является также и самым требовательным к процедуре оценки недвижимости при выдаче

ипотеки. При этом Сбербанк предлагает интересные процентные ставки по ипотеке, благодаря чему является одним из самых

выгодных банков для предоставления кредита на недвижимость.

Оценка квартиры для ВТБ

Оценка квартиры для ипотеки в ВТБ обязательно должна осуществляться специальной оценочной компанией,

приобретаемой квартиры.

Оценка квартиры для Альфа-Банка

Представители Альфа-Банка стараются полностью контролировать чистоту сделки при оформлении ипотеки и избежать возможные

финансовые риски, поэтому очень внимательно изучают отчет об оценке рыночной стоимости квартиры.

Оценка квартиры для других банков

Оформляя ипотеку в каких-либо других банках, будьте готовы к тому, что их представители могут придраться к отчету об

оценке стоимости Вашей будущей квартиры. Для того, чтобы такого не происходило следует обращаться за помощью только в

авторитетные оценочные компании.

Оценка квартиры для рефинансирования ипотеки

Оценка квартиры может также потребоваться при рефинансировании ипотеки. Выдавая новый кредит на более выгодных условиях,

связанных с Вашим объектом недвижимости.

Что необходимо для оценки квартиры для ипотеки?

Какие документы необходимы для оценки квартиры?

Список документов для оценки квартиры для ипотеки:

- паспортные данные заказчика;

- план квартиры;

Кто оплачивает оценку квартиры?

Оценку квартиры для ипотеки всегда оплачивается непосредственно заказчиком, а не банком.

Предоставление отчета о рыночной стоимости приобретаемой квартиры является неотъемлемой частью оформления ипотечного

кредита в любом банке, поэтому не стоит пытаться сэкономить на этом процессе, если Вы хотите, чтоб представители банка

Какие документы выдают после оценки квартиры для ипотеки

После проведения оценки квартиры Вы получите на руки подробный отчет для банка, в котором будут подробно прописаны все

основные факты и выводы, необходимые документы, сведения об оценщике, а также фотографии квартиры. Данный отчет,

прошитый и скрепленный печатью, полностью готов для передачи представителям банка и имеет юридическую силу¸ в течение

6-ти месяцев с момента составления отчета.

Сколько действует отчет об оценке квартиры

Отчет об оценке квартиры для ипотеки действителен в течение 6 месяцев. Как правило, этого срока вполне достаточно для

того, чтобы успешно оформить кредит на недвижимость в любом банке нашей страны.

В консалтинговой компании «R-GROUP» Вам помогут выполнить независимую оценку квартиры для банка при оформлении ипотеки.

Мы сможем быстро и эффективно оценить

7 документов, необходимых при подаче заявки на жилищный кредит

Автор: Джон Куо

• Обновлено • 4 минуты чтения • Учиться на испанском

На фото: пара смотрит на ипотечные документыВ двух словах

В зависимости от вашего уникального финансового положения, при подаче заявки на ипотечный кредит вам может понадобиться несколько документов, включая налоговые декларации, платежные квитанции, банковские выписки и кредитную историю.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы подаете заявку на ипотеку, рекомендуется начать подготовку финансовых документов.

Кредиторы потребуют документы для вашего заявления на ипотеку, которые доказывают такие вещи, как ваш доход и ваши долги. Точные формы, которые вам нужны для ипотечного кредита, зависят от вашей ситуации. Например, тому, кто работает не по найму, скорее всего, придется предоставлять другие формы, чем тому, кто работает в компании.

Хотя точные формы могут различаться, Тодд Хюттнер, владелец Huettner Capital, кредитора жилой и коммерческой недвижимости, говорит, что кредитор может получить хорошее представление о вашей вероятности одобрения, проверив ваши последние платежные квитанции, банковские выписки, Формы W-2 и налоговые декларации.

Хюттнер говорит, что с помощью этих документов он может хорошо оценить заемщика. «Эти документы позволяют мне сказать (заемщикам), что они могут и чего не могут делать с очень высокой степенью уверенности», — говорит он.

В зависимости от вашего уникального финансового положения, вот семь ипотечных документов, которые могут вам понадобиться при подаче заявки на ипотечный кредит.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

- Налоговые декларации

- Платежные квитанции, W-2 или другие доказательства дохода

- Банковские выписки и другие активы

- Кредитная история

- Подарочные письма 90 034 Фото ID

- История аренды

- Следующие шаги: Можете ли вы позволить себе купить дом?

1. Налоговые декларации

Ипотечные кредиторы хотят получить полную информацию о вашем финансовом положении. Вам, вероятно, потребуется подписать форму 4506-T, которая позволяет кредитору запросить копию ваших налоговых деклараций из IRS.

Кредиторы обычно хотят видеть налоговые декларации за один-два года. Это делается для того, чтобы убедиться, что ваш годовой доход соответствует вашему заявленному заработку через платежные квитанции, и что нет больших колебаний из года в год.

Кредиторы могут попросить показать ваши платежные квитанции за последний месяц или около того. Ваши налоговые декларации помогают им получить четкое представление о вашем общем финансовом состоянии, а платежные квитанции помогают им оценить ваши текущие доходы. Если вы работаете не по найму или имеете другие источники дохода (например, алименты), вам может потребоваться предоставить подтверждение кредитора через 109.9 формы, прямые депозиты или другие средства.

При оценке вашего профиля риска кредиторы могут захотеть просмотреть ваши банковские выписки и другие активы. Это может включать ваши инвестиционные активы, а также вашу страховку, такую как страхование жизни.

Кредиторы обычно запрашивают эти документы, чтобы убедиться, что на вашем счету есть резервные платежи по ипотеке на несколько месяцев на случай чрезвычайной ситуации. Они также проверяют, чтобы ваш авансовый платеж находился на вашем счете в течение как минимум нескольких месяцев, а не просто появился в одночасье.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

4. Кредитная историяЧтобы оценить вас как заемщика, кредиторы часто извлекают ваш кредитный отчет — с вашего устного или письменного разрешения.

По словам Брюса Эйлиона, агента по недвижимости из Атланты, вам может потребоваться объяснить любые недостатки в кредитном отчете. Недостатки могут включать предыдущую короткую продажу или потерю права выкупа.

«Вы должны быть готовы написать заявление, объясняющее негативные моменты в вашем кредитном отчете», — говорит Айлион. «Это помогает кредитору оценить, к какому риску вы относитесь. Кредиторы могут смотреть на разовые неизбежные обстоятельства иначе, чем на обычные просрочки».

5. Подарочные письма Ваши друзья и семья могут помочь вам купить дом, дав вам деньги. Если это так, вам необходимо предоставить письменное подтверждение того, что деньги действительно являются подарком, а не кредитом. В документации должно быть указано их родство с вами, а также сумма подарка.

В документации должно быть указано их родство с вами, а также сумма подарка.

Вам, вероятно, потребуется предоставить удостоверение личности с фотографией, например, водительские права. Это просто для того, чтобы доказать, что вы тот, за кого себя выдаете.

7. История арендыДля покупателей, у которых еще нет дома, многие кредиторы потребуют доказательства того, что вы можете платить вовремя. Они могут запросить погашенные чеки за аренду за год (проверьте, что ваш арендодатель обналичил). Или они могут попросить вашего арендодателя предоставить документы, подтверждающие, что вы вовремя вносили арендную плату. Ваша история аренды особенно важна, если у вас нет обширной кредитной истории.

Следующие шаги: Можете ли вы позволить себе купить дом?

Цель вашего кредитора — оценить вас как заемщика и убедиться, что вы можете производить платежи вовремя.

Если вы думаете о покупке дома в ближайшем будущем, задайте себе несколько хороших вопросов, чтобы подготовиться к процессу покупки дома.

- Какой первоначальный взнос вы можете себе позволить? Более высокий первоначальный взнос часто является хорошим признаком для кредитора о ваших финансах.

- Каково соотношение вашего долга к доходу? Скорее всего, вам нужно будет удерживать это число ниже 43%.

- Какой ежемесячный платеж по ипотеке вы можете себе позволить в рамках своего бюджета?

- Готовы ли вы к дополнительным затратам, таким как оценка или предоплата налога на имущество?

Воспользуйтесь нашим калькулятором расходов на закрытие, чтобы получить более точное представление о том, сколько могут быть ваши расходы на закрытие при покупке дома.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

Что нужно для оформления ипотечного кредита

AllFinanceInvestingLivingLocal InsightsNews

FinanceПоделиться статьей

Важные документы для финансирования вашей недвижимости

Если вы хотите купить дом или квартиру, в большинстве случаев вам нужно взять кредит, чтобы покрыть часть расходов или все финансовые расходы. Финансирование недвижимости предлагают банки и кредитные учреждения. Чтобы получить внешнее финансирование, вы должны доказать свою кредитоспособность . Это делается с помощью различных документов, которые вы составляете для заявки на финансирование недвижимости.

Финансирование недвижимости предлагают банки и кредитные учреждения. Чтобы получить внешнее финансирование, вы должны доказать свою кредитоспособность . Это делается с помощью различных документов, которые вы составляете для заявки на финансирование недвижимости.

Поговорите со специалистом

Ваш личный консультант по недвижимости может бесплатно помочь вам купить, профинансировать или продать недвижимость.

Продолжая, вы соглашаетесь с нашей политикой конфиденциальности.

Поставщики финансирования недвижимости

Вы можете получить ипотечный кредит в кредитном учреждении, сберегательной кассе или в вашем банке. Чтобы подать заявку на такой кредит, важно иметь хороший кредитный рейтинг , стабильная работа и регулярный доход в разумных пределах. Если все эти требования соблюдены, у вас есть очень хорошие шансы на одобрение вашего проекта финансирования. Для успеха также полезно иметь определенную сумму уставного капитала , в идеале в размере от 10 до 30 процентов от покупной цены и сопутствующих расходов на покупку. Преимущество этого заключается в том, что сумма кредита и, следовательно, процентные расходы ниже.

Преимущество этого заключается в том, что сумма кредита и, следовательно, процентные расходы ниже.

Документы для ипотеки

Вы подтверждаете свою кредитоспособность, подавая соответствующие документы в кредитное учреждение или банк, чтобы получить разрешение на финансирование недвижимости. Иногда к сотрудникам и фрилансерам предъявляются разные требования. В дополнение к подтверждению вашего собственного дохода, вы должны предоставить кредитору информацию об имуществе и доступном акционерном капитале. Ознакомьтесь с полным перечнем необходимых ипотечных документов.

В дополнение к подтверждению доходов вам также потребуется предоставить информацию о размере собственного капитала.

Документы для подтверждения кредитоспособности

Для подтверждения кредитоспособности при подаче заявления на ипотеку необходимо представить различные документы. Этот список ипотечных документов включает самооценку, справку о заработной плате или окладе за последние три месяца, последнюю оценку подоходного налога и — в случае наемных работников — последнюю оценку пенсии. Фрилансеры представляют отчеты о прибылях и убытках, а также оценки подоходного налога и декларации за последние трех лет и текущие показатели оборота. Самозанятые лица, которые составляют балансовые отчеты, используют текущую оценку бизнеса, подготовленную их налоговым консультантом, а также балансовые отчеты, оценки подоходного налога и декларации за последние три года. Для государственных служащих, пенсионеров и пенсионеров требуются последние платежные ведомости, пенсионные отчеты или отчеты о доходах за последние три месяца и последняя оценка подоходного налога. Доказательство здоровья и страхования на случай длительного ухода, а также копия удостоверения личности или паспорта также входят в число документов, которые необходимо предоставить для получения ипотечного кредита.

Фрилансеры представляют отчеты о прибылях и убытках, а также оценки подоходного налога и декларации за последние трех лет и текущие показатели оборота. Самозанятые лица, которые составляют балансовые отчеты, используют текущую оценку бизнеса, подготовленную их налоговым консультантом, а также балансовые отчеты, оценки подоходного налога и декларации за последние три года. Для государственных служащих, пенсионеров и пенсионеров требуются последние платежные ведомости, пенсионные отчеты или отчеты о доходах за последние три месяца и последняя оценка подоходного налога. Доказательство здоровья и страхования на случай длительного ухода, а также копия удостоверения личности или паспорта также входят в число документов, которые необходимо предоставить для получения ипотечного кредита.

Подтверждение собственного капитала и других кредиторов

Если вы хотите использовать не только долг, но и собственный капитал для финансирования дома, вы также должны предоставить кредитору подтверждение вашего собственного капитала. Это также служит доказательством кредитоспособности . Документами для этого могут быть, в зависимости от формы собственных резервов, выписки по счетам или депозитам, сберегательные остатки или строительно-сберегательные остатки. Документы по кредитам, предоставленным другими кредиторами, также должны быть приложены.

Это также служит доказательством кредитоспособности . Документами для этого могут быть, в зависимости от формы собственных резервов, выписки по счетам или депозитам, сберегательные остатки или строительно-сберегательные остатки. Документы по кредитам, предоставленным другими кредиторами, также должны быть приложены.

Документы на недвижимость

В дополнение к личной информации вы также предоставляете информацию об имуществе в процессе подачи заявки на ипотеку. Это позволяет кредитору оценить, может ли имущество служить залогом в случае неплатежеспособности. Должны быть представлены договор купли-продажи или проект договора, актуальная выписка из земельной книги, а также выписки за последние несколько месяцев, фотографии объекта и кадастровая карта с указанием объекта. Для одноквартирных или многоквартирных домов приложите строительные планы и описания, детали жилой и полезной площади и расчеты закрытых помещений. Для кондоминиумов необходима информация о плане этажа и расчетах жилой площади, а также заявление о разделе.

В дополнение к медицинскому страхованию и страховке на случай длительного ухода необходимо представить копию удостоверения личности.

Обратите внимание на проценты по обязательствам

Важным фактором, который всегда следует учитывать при финансировании недвижимости, являются проценты по обязательствам. Кредитные учреждения и банки взимают эту сумму за время между сроком платежа и требованием суммы . Однако многие кредиторы предоставляют период, в течение которого проценты по обязательствам не взимаются. Это оговаривается в контракте и может длиться до двух лет. Поэтому внимательно проверяйте оговоренные в договоре условия в этом отношении.

Перед встречей с банком: составьте финансовый план

Хорошая подготовка к собеседованию по вопросам финансирования значительно увеличивает ваши шансы на успех. Ваше финансовое положение будет тщательно изучено для получения ипотечного кредита. Поэтому имеет смысл заранее составить подробный финансовый план , который даст вам общее представление о ваших ожидаемых доходах и расходах и поможет вам принять решение о подходящей ставке погашения.