4. Учреждение доверительного управления долей в уставном капитале общества с ограниченной ответственностью \ КонсультантПлюс

4. Учреждение доверительного управления долей в уставном

капитале общества с ограниченной ответственностью

4.1. Возможность учреждения доверительного управления долей в уставном капитале общества с ограниченной ответственностью, входящей в состав наследственной массы, предусмотрена положениями ст. 1173 ГК РФ.

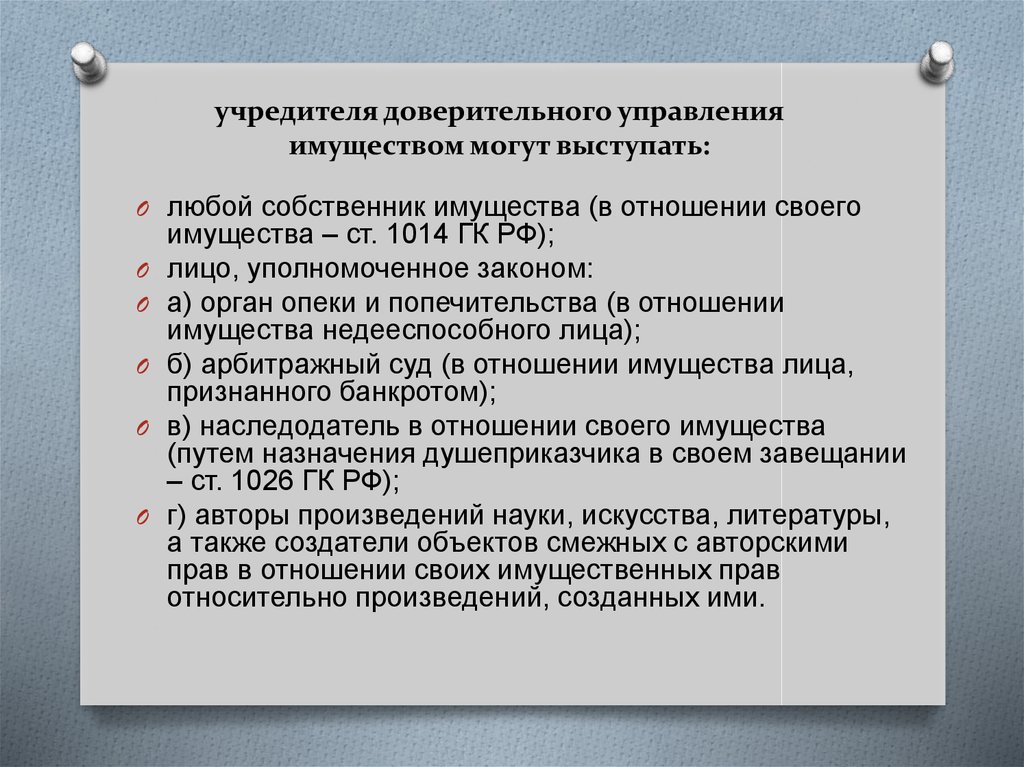

4.2. Учредителем доверительного управления является нотариус, а в случае, когда наследование осуществляется по завещанию, в котором назначен исполнитель завещания, права учредителя доверительного управления принадлежат исполнителю завещания.

4.3. Доверительным управляющим может выступать любое лицо, кроме государственного органа и органа местного самоуправления, а также учреждения (ст. 1015 ГК РФ).

Доверительное управление наследственным имуществом может осуществляться как в качестве предпринимательской деятельности, так и вне ее рамок. В частности, не является предпринимательской деятельностью доверительное управление, осуществляемое гражданином или некоммерческой организацией хоть и за плату, но не систематически. В подобных случаях выступать в качестве доверительного управляющего может и государственный служащий, поскольку ст. 17 Федерального закона от 07.07.2004 N 79-ФЗ «О государственной гражданской службе Российской Федерации» содержит запрет на осуществление только предпринимательской деятельности.

В частности, не является предпринимательской деятельностью доверительное управление, осуществляемое гражданином или некоммерческой организацией хоть и за плату, но не систематически. В подобных случаях выступать в качестве доверительного управляющего может и государственный служащий, поскольку ст. 17 Федерального закона от 07.07.2004 N 79-ФЗ «О государственной гражданской службе Российской Федерации» содержит запрет на осуществление только предпринимательской деятельности.

4.4. В соответствии с п. 1 ст. 1016 ГК РФ наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом, является одним из существенных условий общего состава договора доверительного управления.

Однако, так как правила, предусмотренные главой 53 ГК РФ «Доверительное управление имуществом», применяются к отношениям по доверительному управлению наследственным имуществом лишь постольку, поскольку иное не вытекает из этих отношений, то требование о поименном указании выгодоприобретателей в договоре доверительного управления наследственным имуществом представляется нецелесообразным: состав наследников, принявших наследство, может неоднократно меняться в течение срока действия договора, а внесение в него изменений может быть затруднительным.

Выгодоприобретателями должны быть признаны все наследники, имеющие право наследования имущества, переданного в доверительное управление.

В качестве выгодоприобретателей наследники могут получить права требования к доверительному управляющему (о представлении отчета, о передаче имущества по прекращении договора и пр.).

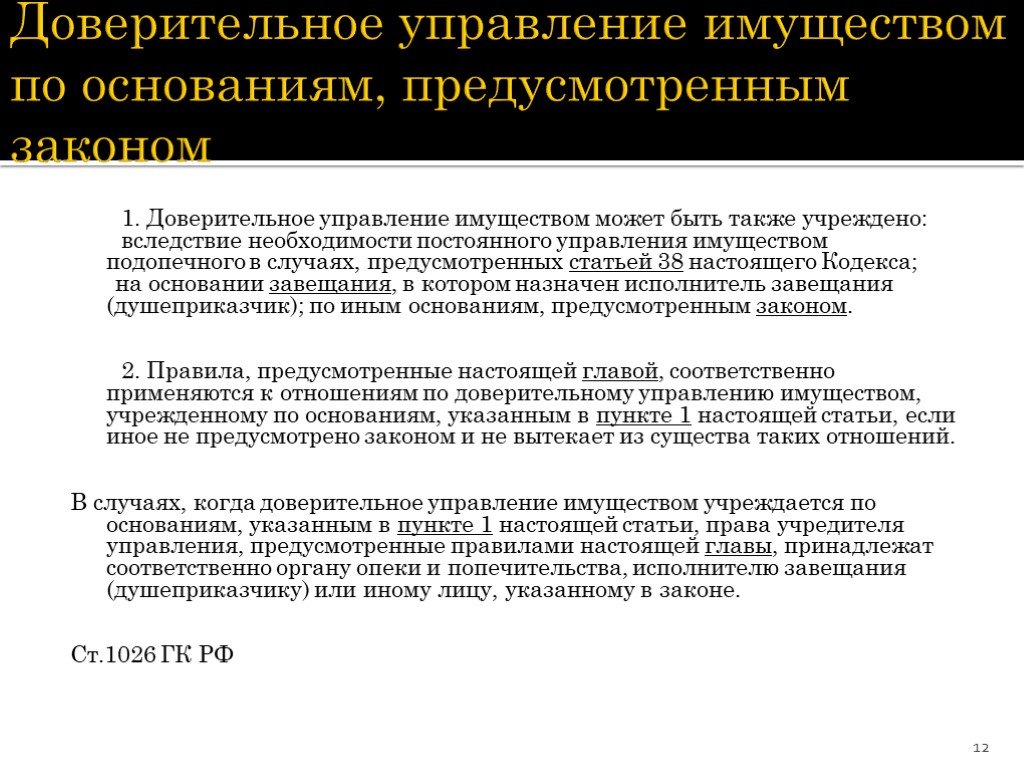

4.5. Перечень лиц, по заявлению которых может быть учреждено доверительное управление наследством, содержащийся в п. 2 ст. 1171 ГК РФ, не является исчерпывающим.

Заявление об учреждении доверительного управления наследством в виде доли в уставном капитале общества может быть подано нотариусу одним или несколькими наследниками, органом местного самоуправления, органом опеки или другими лицами, действующими в интересах сохранения наследственного имущества. Другими лицами могут быть, в частности, участники общества с ограниченной ответственностью, доля в уставном капитале которого требует управления.

Нотариус может истребовать заявления от всех известных ему наследников с целью согласования с последними кандидатуры доверительного управляющего для предупреждения спорных вопросов в будущем.

Однако в случае невозможности получения таких заявлений от всех лиц, намеревающихся принять наследство, нотариус обязан учредить доверительное управление и самостоятельно принять решение о кандидатуре доверительного управляющего.

4.6. Доверительное управление долей в уставном капитале общества учреждается нотариусом для обеспечения нормального хода работы общества в период, необходимый наследникам для вступления во владение наследством.

Осуществление полномочий по владению долей в уставном капитале общества с ограниченной ответственностью невозможно без документального подтверждения прав на эту долю.

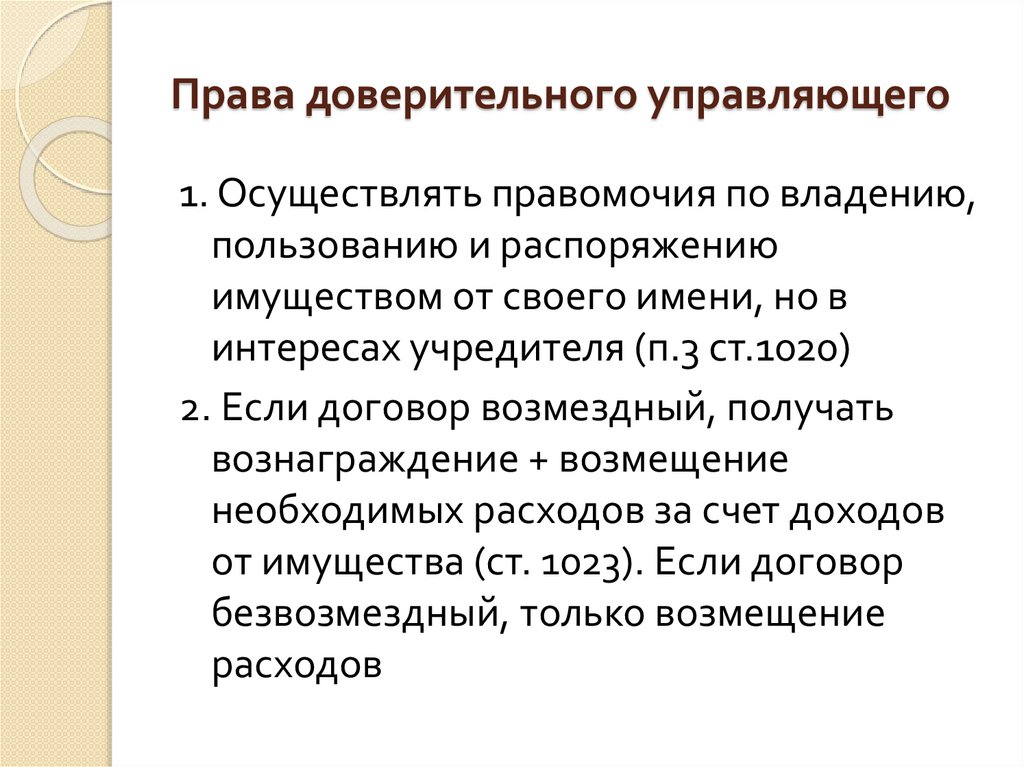

4.7. При передаче в доверительное управление доли в уставном капитале общества с ограниченной ответственностью доверительный управляющий как лицо, имеющее право осуществлять полномочия собственника в отношении имущества, являющегося объектом доверительного управления, наделяется на период доверительного управления наряду с имущественными правами также и неимущественными (организационными) правами участника общества с ограниченной ответственностью.

4.8. В случае, когда на переход доли к наследникам умершего участника общества требуется получение согласия остальных участников, такое согласие должно быть получено до учреждения доверительного управления долей. При этом обращение о получении согласия на переход доли умершего участника к его наследникам в общество направляется лицом, подавшим нотариусу заявление о необходимости учреждения доверительного управления долей в уставном капитале общества. Если согласие не получено, то в день, следующий за датой истечения срока, установленного для получения такого согласия, доля в уставном капитале переходит к обществу и не может быть объектом договора доверительного управления наследственным имуществом.

4.9. В случае если наследником является несовершеннолетний, то на заключение договора доверительного управления долей в уставном капитале общества в соответствии с п. 2 ст. 37 ГК РФ требуется Предварительное разрешение органов опеки и попечительства.

4.10. Описание доли в уставном капитале общества с ограниченной ответственностью как объекта договора доверительного управления наследственным имуществом должно содержать характеристики, определенные в п. 2.10 настоящих рекомендаций.

2.10 настоящих рекомендаций.

4.11. Все иные вопросы учреждения доверительного управления долей в уставном капитале общества с ограниченной ответственностью решаются в соответствии с Методическими рекомендациями по доверительному управлению наследственным имуществом, утвержденными Координационно-методическим советом нотариальных палат Центрального федерального округа Российской Федерации (Протокол заседания N 5/2007 от 7 — 8 декабря 2007 года).

9.2. Доверительное управление наследственным имуществом

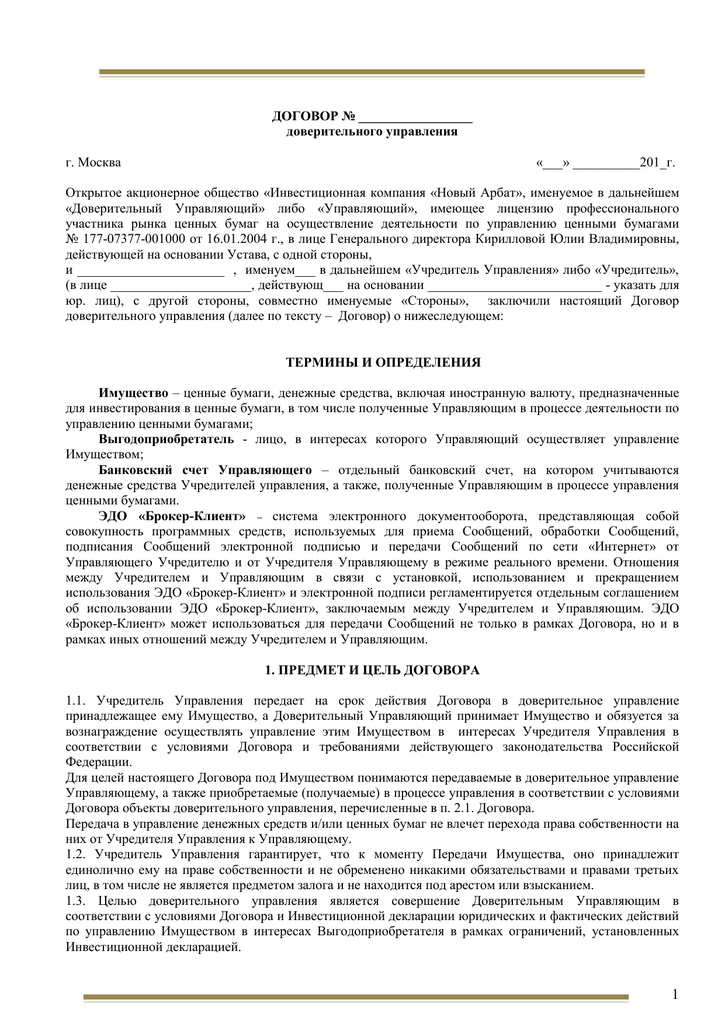

Согласно п. 1 ст. 1173 ГК РФ, если в составе наследства имеется имущество, требующее не только охраны, но и управления (предприятие, доля в уставном (складочном) капитале корпоративного юридического лица, пай, ценные бумаги, исключительные права и т.п.), нотариус в качестве учредителя доверительного управления заключает договор доверительного управления этим имуществом. Договор доверительного управления заключается нотариусом в соответствии с правилами, установленными ст. 1026 ГК РФ. Институт доверительного управления наследством необходим в целях обеспечения прав наследников при наследовании некоторых видов имущества, таких как акции или доли

1026 ГК РФ. Институт доверительного управления наследством необходим в целях обеспечения прав наследников при наследовании некоторых видов имущества, таких как акции или доли

в уставном капитале корпорации, поскольку при отсутствии такого управления существует риск принятия другими правообладателями решений, не отвечающих интересам наследников, например, влекущих снижение стоимости указанных объектов. Как отмечается в п. 3 ст. 1173 ГК РФ, доверительное управление наследственным имуществом осуществляется в целях сохранения этого имущества и увеличения

Доверительным управляющим по договору может быть лицо, отвечающее требованиям, предъявляемым к доверительному управляющему в соответствии со ст. 1015 ГК РФ. Доверительным управляющим может быть назначен предполагаемый наследник с согласия иных наследников, выявленных к моменту назначения доверительного управляющего, а при наличии их возражений — на основании решения суда (п. 6 ст. 1173 ГК РФ). В случае передачи наследственного имущества нескольким доверительным управляющим каждый из них обладает полномочиями по управлению наследственным имуществом, если договором доверительного управления или завещанием не предусмотрено, что доверительные управляющие осуществляют эти полномочия совместно. В случае возникновения между доверительными управляющими разногласий по поводу осуществления ими прав и обязанностей нотариус обязан расторгнуть заключенный с такими управляющими договор доверительного управления наследственным имуществом, потребовать от доверительных управляющих предоставления ими отчетов и назначить нового доверительного управляющего или новых доверительных управляющих (п. 7 ст. 1173 ГК РФ). Если наследование осуществляется по завещанию, в котором назначен исполнитель завещания, исполнитель завещания считается доверительным управляющим наследственным имуществом

6 ст. 1173 ГК РФ). В случае передачи наследственного имущества нескольким доверительным управляющим каждый из них обладает полномочиями по управлению наследственным имуществом, если договором доверительного управления или завещанием не предусмотрено, что доверительные управляющие осуществляют эти полномочия совместно. В случае возникновения между доверительными управляющими разногласий по поводу осуществления ими прав и обязанностей нотариус обязан расторгнуть заключенный с такими управляющими договор доверительного управления наследственным имуществом, потребовать от доверительных управляющих предоставления ими отчетов и назначить нового доверительного управляющего или новых доверительных управляющих (п. 7 ст. 1173 ГК РФ). Если наследование осуществляется по завещанию, в котором назначен исполнитель завещания, исполнитель завещания считается доверительным управляющим наследственным имуществом

с момента выражения им согласия быть исполнителем завещания (п.

До заключения договора доверительного управления наследственным имуществом независимым оценщиком должна быть проведена оценка той части имущества, которая передается в доверительное управление. Расходы на проведение оценки относятся к расходам на охрану наследства и управление им.

Выгодоприобретатель по договору доверительного управления наследственным имуществом не назначается. Исключением из этого правила является совершение завещательного отказа, предполагающего его исполнение в пользу определенного лица на период совершения действий по охране наследственного имущества и управлению им. В таком случае выгодоприобретателем назначается отказополучатель.

Если в завещании наследодателя содержатся его распоряжения по вопросам управления наследством, то доверительный управляющий и душеприказчик обязаны при совершении действий по охране наследственного имущества и управлению им действовать в соответствии с такими распоряжениями наследодателя, в том числе обязаны голосовать в высших органах корпораций таким образом, который указан в завещании (п.

Нотариус, осуществляющий полномочия учредителя доверительного управления по договору доверительного управления, обязан контролировать исполнение доверительным управляющим своих обязанностей не реже, чем один раз в два месяца. В случае обнаружения нарушения доверительным управляющим своих обязанностей нотариус вправе в одностороннем порядке расторгнуть договор доверительного управления, потребовать от доверительного управляющего предоставления отчета и назначить нового доверительного управляющего (п. 5 ст. 1173 ГК РФ).

Договор доверительного управления наследственным имуществом может быть заключен на срок, не превышающий пяти лет. Во всяком случае, в момент выдачи свидетельства о праве на наследство хотя бы одному из наследников, если в таком свидетельстве указано имущество, являющееся предметом доверительного управления, или если такое свидетельство выдано в отношении всего имущества наследодателя, в чем бы оно ни выражалось и где бы оно ни находилось, к такому наследнику (таким наследникам) переходят права и обязанности учредителя доверительного управления. Нотариус, учредивший доверительное управление, освобождается от осуществления обязанностей учредителя. Получивший свидетельство о праве на наследство наследник вправе прекратить доверительное управление и потребовать от доверительного управляющего передачи находившегося в доверительном управлении имущества, права на которое перешли к этому наследнику, и предоставления отчета о доверительном управлении.

принадлежащая собственнику часть имущества, находящегося в собственности двух или более лиц (общей собственности). уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.лицо, осуществляющее доверительное управление имуществом, переданным ему по владение на определенный срок и принадлежащее другому лицу, в интересах этого лица или указанных этим лицом третьих лиц.принадлежавшее наследодателю на день открытия наследства имущество, в том числе имущественные права и обязанности.

Инструкции для исполнителей и доверенных лиц — Наследование

Если вас назначили исполнителем завещания или доверительным управляющим, эти рекомендации помогут вам понять, чего от вас ожидают в процессе.

Душеприказчик (иногда его называют душеприказчиком для женщин) отвечает за управление делами и урегулирование наследства, включая инициирование судебных процедур и подачу окончательных налоговых деклараций покойного.

Доверительный управляющий действует как законный владелец активов траста и несет ответственность за управление любыми активами, находящимися в доверительном управлении, налоговые декларации для траста и распределение активов в соответствии с условиями траста.

Обе роли связаны с обязанностями, которые требуются по закону. Если вы не чувствуете, что можете выполнять их эффективно, вы можете нанять профессионала, который поможет выполнять обязанности, или уйти в отставку и позволить кому-то другому взять на себя задачи.

В каждом штате действуют разные правила, и каждая ситуация уникальна, поэтому всегда следует консультироваться с адвокатом или налоговым консультантом.

Инструкции исполнителя

Если вас назначили исполнителем завещания, эти рекомендации могут помочь вам понять, что от вас ожидается. Вы также можете использовать их, чтобы определить, не хотите ли вы выступать в качестве исполнителя.

Если вы решите, что предпочитаете не выступать в качестве душеприказчика, в завещании может быть указана альтернатива, или адвокат может помочь вам обратиться в суд с ходатайством о назначении другого душеприказчика, если это необходимо.

Как правило, от душеприказчика можно ожидать выполнения определенных видов обязанностей, в том числе:

- Представлять имущество в юридических целях : Нанять адвоката по наследству, обратиться в суд и присутствовать на судебных заседаниях.

- Управление делами и расходами имущества , включая оплату долгов и расходов и сбор дебиторской задолженности, планирование потребностей в наличных деньгах и ликвидности, оценку или переоценку активов, если это необходимо, и, в некоторых штатах, регистрацию наследственной инвентаризации.

- При необходимости свяжитесь с государственными учреждениями по номеру , чтобы получить такую информацию, как идентификационный номер работодателя для недвижимости, от IRS.

- Выпуск уведомлений , таких как публичное уведомление о завещании в газетах и установленное законом уведомление бенефициарам об их интересе к наследственной массе.

- Выполнение задач, связанных с налогами , таких как подача налоговых деклараций и заключительное письмо в налоговое бюро штата.

- Распределить активы среди бенефициаров.

Руководство доверенного лица

Если вы были назначены доверенным лицом, в этих рекомендациях содержится обзор некоторых обязанностей, которые вы обычно должны выполнять.

Вы также можете использовать эти рекомендации, чтобы определить, есть ли у вас навыки, желание или время для надлежащего управления трастом. Работа в качестве доверенного лица сложна и требует много времени, и вы можете нести личную ответственность за действия, предпринимаемые вами в этой роли. Кроме того, может быть хорошей идеей подумать о семейных отношениях и о том, сможете ли вы принимать объективные решения и действовать в интересах траста и бенефициаров.

В качестве доверенного лица у вас есть варианты: вы можете привлечь корпоративного доверенного лица, например Fidelity*, для помощи в выполнении ваших обязанностей. Попросите профессионала помочь вам понять ваши варианты и решить, как лучше действовать.

Попросите профессионала помочь вам понять ваши варианты и решить, как лучше действовать.

Для получения информации о том, как Fidelity может помочь, см. Personal Trust Services.*

Если вы решите, что не хотите быть доверенным лицом, просмотрите язык доверенного лица-преемника в документе о доверительном управлении, чтобы определить, не назван ли преемник уже или что требуется для его назначения.

Попечители имеют множество обязанностей, в том числе, как минимум:

- Подтверждение ключевых элементов при принятии на себя роли доверительного управляющего: Убедитесь, что активы в безопасности и находятся под вашим контролем, что вы понимаете условия траста и кто является бенефициарами, и что все прошлые учетные записи в порядке.

- Инвестирование трастовых активов (если применимо) таким образом, чтобы обеспечить сохранность и продуктивность активов для нынешних и будущих бенефициаров.

- Управление трастом в соответствии с его условиями , включая распределение активов траста между бенефициарами, в соответствии с договором о доверительном управлении.

- Принятие любых решений, возникающих в соответствии с положениями траста; это может включать свободу действий в отношении того, когда бенефициары могут или не могут получать платежи.

- Подготовка любых отчетов, отчетов и налоговых деклараций по мере необходимости; также принимать любые налоговые решения, касающиеся траста, и хранить все записи в файле.

- Регулярное общение с бенефициарами , включая выдачу счетов и налоговых отчетов.

- Поиск ответов на любые вопросы , которые могут возникнуть у вас и у бенефициаров относительно траста.

Для получения более подробной информации об обязанностях доверенного лица см. раздел «Почему важно правильно выбрать доверенное лицо» в Fidelity Viewpoints ® .

*Доверительные услуги предоставляются через Fidelity Personal Trust Company, FSB (FPT), федеральный сберегательный банк.

Fidelity не предоставляет юридических или налоговых консультаций. Информация здесь носит общий и образовательный характер и не должна рассматриваться как юридическая или налоговая консультация. Налоговые законы и правила сложны и могут быть изменены, что может существенно повлиять на результаты инвестиций. Fidelity не может гарантировать точность, полноту или своевременность информации, содержащейся в данном документе. Fidelity не дает никаких гарантий в отношении такой информации или результатов, полученных в результате ее использования, и отказывается от какой-либо ответственности, возникающей в связи с использованием вами или любой налоговой позицией, принятой на основании такой информации. Проконсультируйтесь с адвокатом или специалистом по налогам относительно вашей конкретной ситуации.

613553.4.0

Хранение ваших активов в семье через доверительный фонд наследования | Узнайте, как создать трастовый фонд наследования в Нью-Йорке

Как и в случае с большинством завещаний, большинство людей, которые создают отзывные и безотзывные трасты, после смерти оставляют свои активы своим детям в равных долях. Итак, что в этом плохого? Что ж, может быть, есть лучший способ.

Итак, что в этом плохого? Что ж, может быть, есть лучший способ.

Вместо того, чтобы оставить ваши активы в равной степени вашим детям, почему бы не передать их в детские фонды, которые вы можете создать здесь и сейчас?

Доверительное управление наследством создается сегодня вами как праводателем, назначающим вашего ребенка доверенным лицом и бенефициаром после вашей смерти. Так, например, если вашей дочерью была Мэри Джонс, траст будет читать Мэри Джонс как Доверенное лицо Мэри Джонс Траст».

Зачем мне создавать траст наследования?

Существует ряд веских причин создать трасты для своих детей уже сегодня. Точно так же, как вы узнали о преимуществах траста, несомненно, ваши дети однажды захотят воспользоваться такой же возможностью. Но в случае с вашими детьми есть ряд дополнительных преимуществ передачи им активов в доверительное управление.

Это: (1) активы будут защищены от их супруга в случае развода (2) активы будут защищены от их кредиторов в случае финансовых затруднений и (3) в случае смерти вашего ребенка, неиспользованные активы перейдут к вашим кровным родственникам (обычно внукам), а не к родственникам или другим лицам.

Эти доверительные фонды обеспечивают, чтобы в течение жизни ваших детей они имели полный доступ к доходам и основным средствам своих доверительных фондов, так что вы не даете им «подарок с привязанными условиями» или «правление из могилы». Но когда ваш ребенок умирает, вы хотели бы, чтобы неиспользованная часть его наследства досталась вашим внукам. Если внукам еще не исполнилось 30 лет, средства до этого момента хранятся для них в доверительном управлении, а Доверительный управляющий (обычно один из других ваших детей) использует столько активов, сколько может быть необходимо для их здоровья, образования, содержания и поддержки. Если один из ваших детей умирает, не оставив своих детей, то целевые фонды переходят к их выжившим братьям и сестрам.

Дополнительным преимуществом является то, что, будучи клиентом фирмы, мы рады предложить вам эти трасты за небольшую часть стоимости, которую заплатили бы ваши дети, если бы они вышли и создали эти трасты для себя либо сейчас или много лет спустя, когда они получат свое наследство.

У большинства людей нет времени и ресурсов для решения вопросов доверия, включая ведение подробных записей. Они не только действуют объективно, но и предъявляются судами к более высоким стандартам работы, чем индивидуальные доверительные управляющие.

Реальность доверительного управления наследством заключается в том, что вашему ребенку намного легче хранить активы отдельно от своего супруга, когда эти активы оставлены им в доверительном управлении. После вашей смерти все ваши активы переходят непосредственно из вашего траста в доверительные фонды ваших детей. Существует огромная разница, когда ребенок может сказать своему супругу: «Мои родители передали мне эти деньги в доверительное управление» по сравнению с получением наследства «в руки» и необходимостью предпринять активные шаги, чтобы сохранить эти активы отдельно от своего мужа. или жена.

Создание доверительного фонда наследства может быть простым делом при наличии подходящего адвоката хорошее планирование для них сегодня? Они не только оценят то, что вы для них сделали, но и направят их на правильный путь планирования для себя и своей семьи.